Steht dieser deutsche Nebenwert vor dem Turnaround?

Seit 2022 hat der Immobilienmarkt in Deutschland unter dem Druck gestiegener Zinsen erheblich gelitten. Der Traum vom Eigenheim rückte für viele in weite Ferne, während Investoren und Bauunternehmen mit sinkender Nachfrage und stagnierenden Projekten zu kämpfen hatten.

Besonders betroffen von diesem Abwärtstrend war auch Steico, ein deutscher Nebenwert, der auf nachhaltige Baumaterialien spezialisiert ist. Die Aktie des Unternehmens erlebte einen deutlichen Rückgang, doch nun mehren sich die Anzeichen, dass der Tiefpunkt erreicht sein könnte. Ist Steico bereit für den Turnaround?

In diesem Artikel werfen wir einen Blick auf die jüngsten Entwicklungen und analysieren, ob jetzt der richtige Zeitpunkt ist, um auf eine Erholung des Unternehmens zu setzen.

Geschäftsmodell

Steico hat sich als führender Anbieter von nachhaltigen Baumaterialien etabliert, insbesondere durch seine Holzfaser-Dämmstoffe und Konstruktionsprodukte. Diese sind beim Immobilienbau- und Instandhaltungen sehr beliebt, weil sie hervorragende Wärmedämmung bieten und umweltfreundlich sind. Zudem verkauft das Unternehmen innovative Dach- und Fassadensysteme, die energieeffizient und nachhaltig sind.

Durch diese vielseitigen Produkte erwirtschaftet Steico seine Einnahmen und hat sich eine starke Position im grünen Bausektor gesichert. Trotz der aktuellen Marktschwäche bleibt das Unternehmen gut aufgestellt, um von einer möglichen Erholung am Immobilienmarkt zu profitieren. Die spannende Frage ist nun, ob Steico diesen Wendepunkt nutzen kann. Schauen wir uns dazu die fundamentale Entwicklung an.

Fundamentaldaten

| Marktkapitalisierung | 430,25 Mio. EUR |

| Gründungsjahr | 2006 |

| CEO | Udo Detlev Schramek |

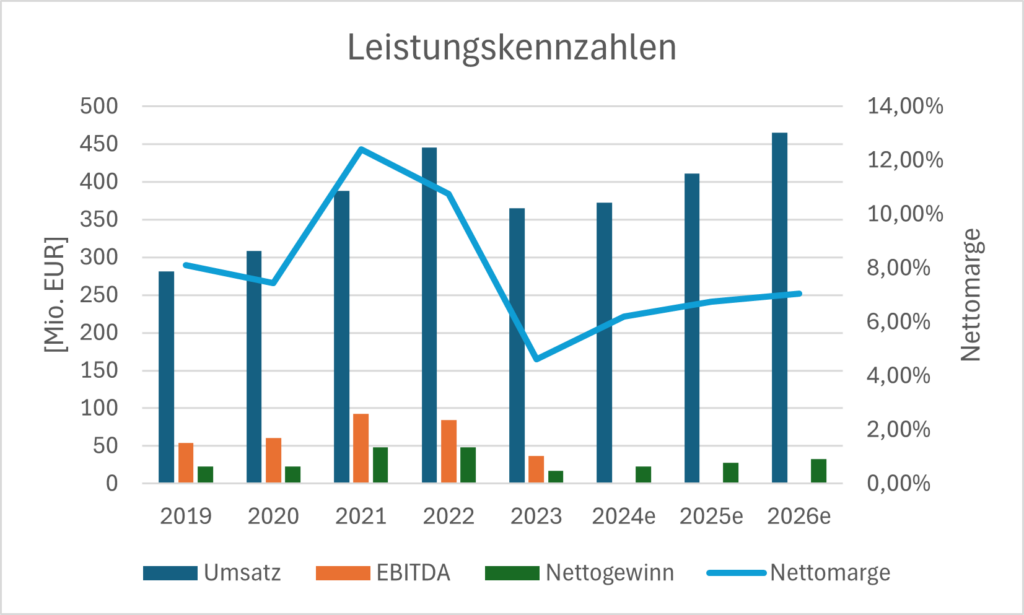

Leistungskennzahlen

Die Leistungskennzahlen von Steico zeigen einen Umsatzanstieg bis 2022, gefolgt von einem Rückgang 2023 aufgrund gestiegener Zinsen und einer schwachen Immobilienbaubranche. Trotz dieses Einbruchs wird ein stabiles Umsatzwachstum bis 2026 prognostiziert, mit einer Erholung des Nettogewinn, was auf eine mögliche Marktstabilisierung und erfolgreiche Anpassungen hinweist.

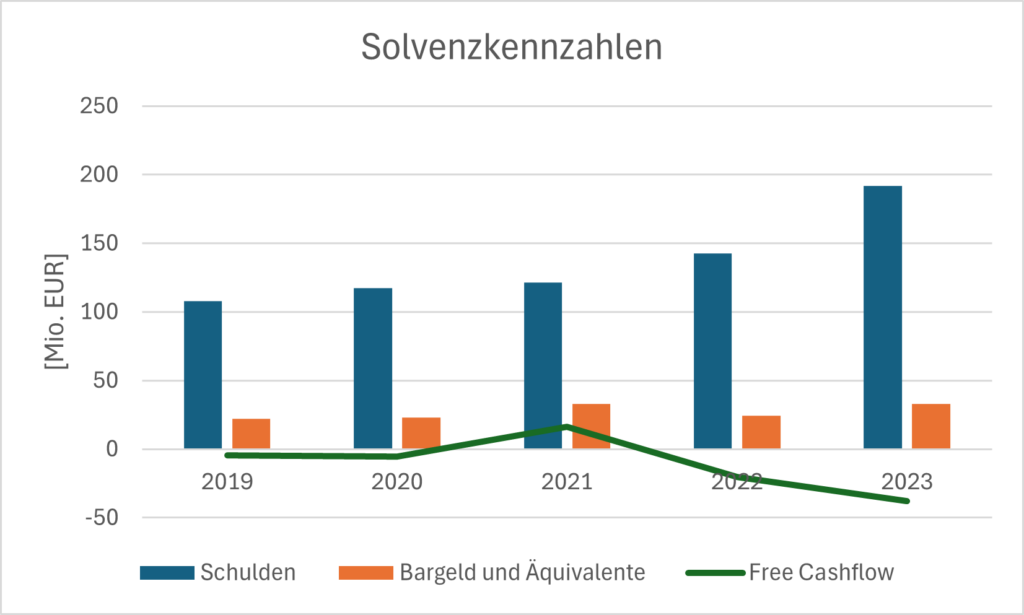

Solvenzkennzahlen

Die Solvenzkennzahlen von Steico zeigen, dass das Unternehmen aktuell starkes Wachstum anstrebt und dafür vermehrt Fremdkapital aufnimmt. Die Schulden sind von 2019 bis 2023 deutlich gestiegen, während der Free Cashflow niedrig und oft negativ war. Dieser negative Free Cashflow resultiert aus hohen Investitionen in Sachanlagen wie Produktionsmaschinen, die notwendig sind, um die Produktionskapazitäten zu erweitern und zukünftiges Wachstum zu sichern. Trotz der gestiegenen Schulden bleibt das Unternehmen liquide, wie die konstanten Bargeldbestände zeigen.

Bewertungskennzahlen

| KGV | 25,11 |

| KUV | 1,16 |

| KBV | 1,35 |

Die Bewertungskennzahlen von Steico zeigen ein attraktives Bild für potenzielle Investoren. Mit einem Kurs-Gewinn-Verhältnis (KGV) von 25,11 liegt das Unternehmen deutlich unter dem Branchendurchschnitt von 33,28. Das Kurs-Umsatz-Verhältnis (KUV) beträgt 1,16 und das Kurs-Buchwert-Verhältnis (KBV) 1,35. Diese Kennzahlen deuten darauf hin, dass Steico im Vergleich zu anderen Unternehmen der Branche etwas günstiger bewertet ist, was auf ein mögliches Aufwärtspotenzial hindeutet, besonders wenn der Markt sich erholt und das Unternehmen seine Wachstumsstrategie erfolgreich umsetzt.

Chancen und Risiken

Chancen

- Nachhaltigkeitstrend: Wachsende Nachfrage nach umweltfreundlichen Bauprodukten in einem zunehmend ökologiebewussten Markt.

- Kapazitätserweiterung: Laufende Investitionen in Produktionsanlagen ermöglichen es, die steigende Nachfrage zu decken.

- Marktdiversifikation: Erschließung neuer geografischer Märkte und Produktlinien zur Risikostreuung und Umsatzsteigerung.

Risiken

- Finanzielle Belastung: Hohe Investitionskosten binden Mittel und erzeugen kurzfristig einen negativen Free Cash Flow, was zu Liquiditätsengpässen führen kann.

- Marktabhängigkeit: Sensibilität gegenüber wirtschaftlichen Abschwüngen und regulatorischen Änderungen in einem konjunkturanfälligen Sektor.

- Kapitalmanagement: Notwendigkeit einer effektiven Anpassung der Kapitalstruktur zur Vermeidung finanzieller Engpässe.

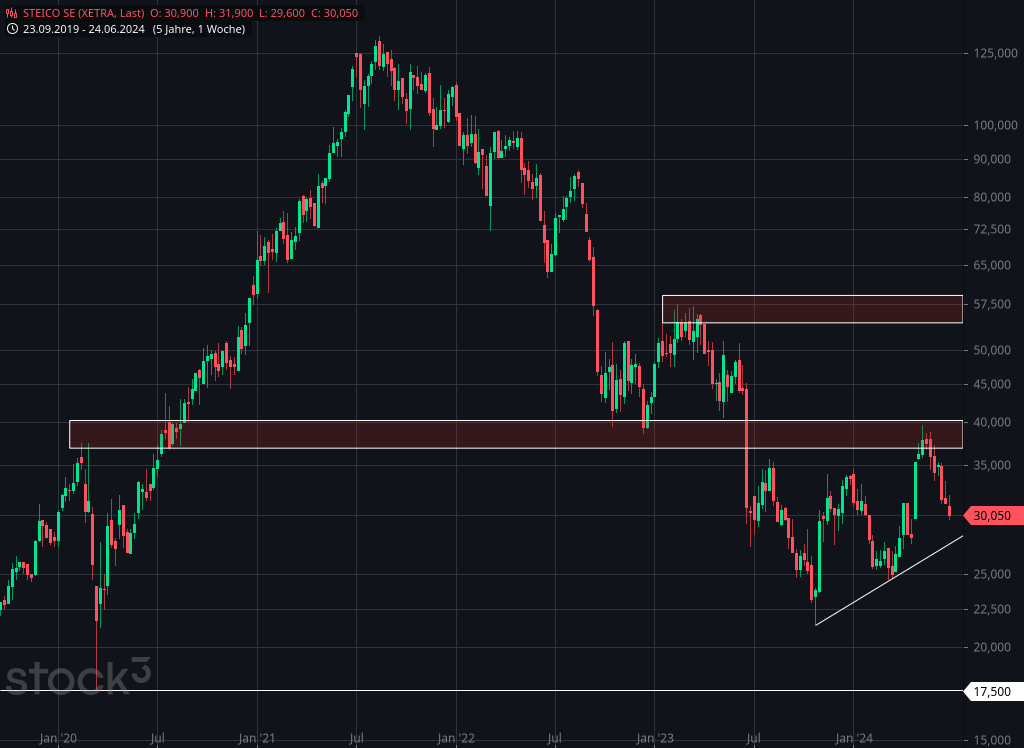

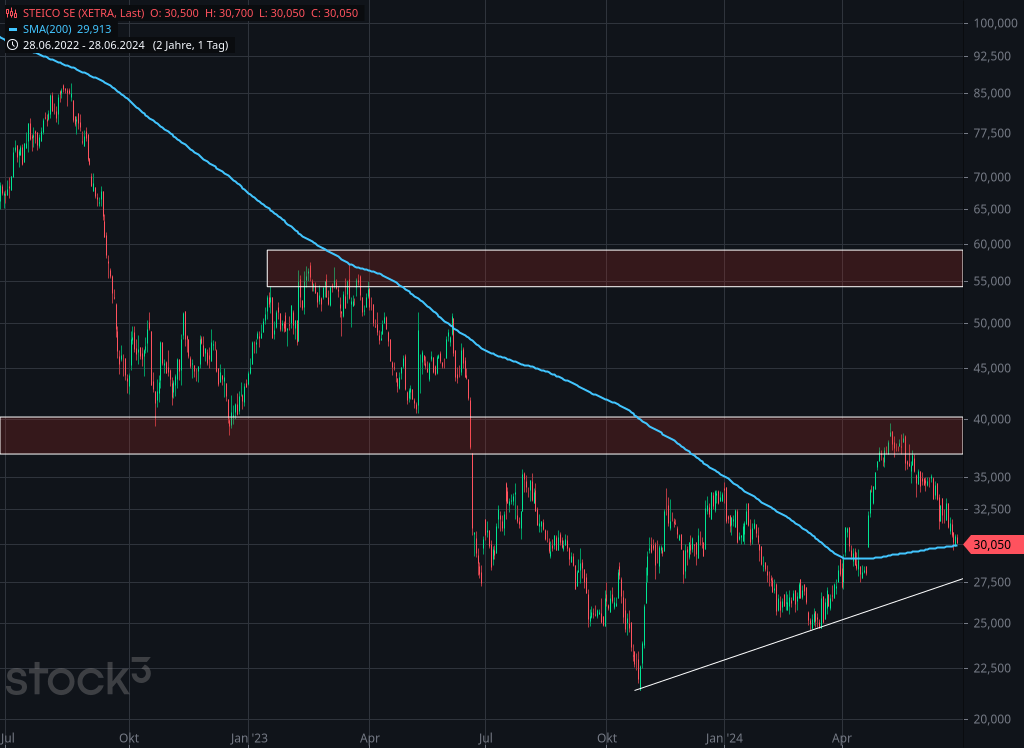

Chart

Die Steico Aktie hat von ihrem Allzeithoch bei 126 EUR in der Spitze über 82 % an Wert verloren. Seit Ende Oktober 2023 konnte die Aktie einen langsamen Aufwärtstrend etablieren und die 200-Tage-Linie zurückerobern. Aktuell befindet sich die Aktie erneut am SMA 200. Allerdings liegt knapp unter dem aktuellen Kurs eine Gap, welche bei 28,50 EUR geschlossen werden würde.

Folglich ergeben sich zwei Einstiegsszenarien:

- Auf aktuellem Niveau bei knapp 30 EUR ist ein Einstieg bereits möglich. Die 200-Tage-Linie dient als Unterstützung und es wäre sehr bullish, wenn die Aufwärtsgap offen bleiben würde.

- Nach Gap Close, also bei 28,50 EUR, bietet sich alternativ ein Einstieg an. Die aufsteigende Trendlinie wäre eine zusätzliche Unterstützung.

Bei beiden Szenarien wäre ein Anstieg bis an das letzte größere Verlaufshoch bei 40 EUR denkbar. Sollte dieser Widerstand fallen und der Aufwärtstrend fortgesetzt werden, steht einem weiteren Anstieg bis 50-55 EUR nichts mehr im Weg.

Nach dem Einstieg sollte der Stop Loss entweder unter die Trendlinie oder unter das letzte größere Verlaufstief bei knapp unter 25 EUR gesetzt werden und möglichst auf Einstand nachgezogen werden.

Fazit

Steico hat nach dem Einbruch am Immobilienmarkt aufgrund der gestiegenen Zinsen das Potenzial für einen Turnaround. Das Unternehmen ist führend im Bereich nachhaltiger Baumaterialien und bleibt durch seine Produktvielfalt und Marktstellung gut aufgestellt. Die Leistungskennzahlen zeigen einen prognostizierten Umsatzanstieg bis 2026, trotz eines temporären Rückgangs im Jahr 2023.

Unsere Investitionen in neue Produkte und modernste Produktionsanlagen, zusammen mit unserem Engagement für nachhaltige Produktionsprozesse, positionieren uns gut für eine Erholung und langfristiges Wachstum.

Udo Detlev Schramek | CEO Steico

Hohe Investitionen in Produktionsanlagen belasten den Free Cashflow, doch zeigen auch, dass das Unternehmen erhebliches Potential sieht und die Produktionskapazitäten erweitert. Die Bewertungskennzahlen deuten auf eine attraktive Bewertung im Vergleich zum Branchendurchschnitt hin. Chancen liegen im Nachhaltigkeitstrend und der Kapazitätserweiterung, während finanzielle Belastungen und Marktabhängigkeit Risiken darstellen.

Offenlegung wegen möglicher Interessenkonflikte

Der Autor ist im besprochenen Wertpapier bzw. Basiswert zum Zeitpunkt der Veröffentlichung dieser Analyse nicht investiert.