Die besten Growth-Aktien für das 2. Quartal: Sechs Chancen für dein Depot

Die Märkte haben in den vergangenen Tagen klar gedreht. Nach der Entspannung im Nahost-Konflikt und der Wiederöffnung der Straße von Hormus ist der S&P 500 zurück auf Rekordniveau gestiegen, auch der Nasdaq zieht wieder deutlich an. Ein zentraler Treiber: Die Ölpreise sind kräftig gefallen. Das nimmt Druck von der Inflation – und gibt den Notenbanken wieder mehr Spielraum. Für die Börse heißt das: Zinssorgen treten in den Hintergrund.

Genau in diesem Umfeld kommen Growth-Aktien zurück auf die Agenda. Während zuletzt vor allem Value-Titel gefragt waren, beginnt sich das Kräfteverhältnis erneut zu verschieben.

Diese Goldesel Topstory knüpft daran an und baut bewusst auf unserem Value-Artikel auf: Jetzt geht es um die andere Seite des Marktes. Welche Growth-Aktien haben im zweiten Quartal 2026 das größte Potenzial – und wo lohnt sich ein genauer Blick?

Warum Growth Investing im Q2 2026 sinnvoll ist

1. Operative Hebelwirkung durch KI-Effizienz: Nach der massiven Investitionsphase der letzten zwei Jahre erreichen viele Growth-Unternehmen im Q2 2026 einen „Efficiency Inflection Point“. Dank tief integrierter KI-Tools in der internen Softwareentwicklung und im Kundensupport sinken die operativen Kosten (OPEX) im Verhältnis zum Umsatz deutlich schneller als erwartet. Das Ergebnis ist eine überproportionale Ausweitung der Margen, die viele Analysten in ihren Schätzungen bisher unterschätzt haben.

2. KI-Capex-Zyklus tritt in Umsetzungsphase: 2024 und 2025 waren die Jahre der massiven Investitionen (Capex) in Hardware. Jetzt, im zweiten Quartal 2026, sehen wir die „Ernte-Phase“. Die Ausgaben der Hyperscaler (Microsoft, Google, Meta) schlagen sich nun endlich in skalierbaren Software-Umsätzen und effizienteren Margen bei den Anwendern nieder. Wir kaufen also nicht mehr nur die Hoffnung, sondern die reale Bilanz-Beschleunigung.

3. Mag-7-Underperformance YTD schafft Einstiegs-Fenster: Einige der „Magnificent Seven“ hatten einen holprigen Start ins Jahr 2026, da Anleger Gewinne mitnahmen und in zyklische Value-Werte rotierten. Diese relative Underperformance hat die Bewertungen (KGV/PEG) auf Niveaus gedrückt, die für langfristige Wachstums-Investoren ein attraktives Chance-Risiko-Verhältnis bieten, bevor die Q2-Zahlen den nächsten Upmove einleiten könnten.

KI-Infrastruktur im Fokus

Vertiv: Infrastruktur-Profiteur des KI-Booms

Vertiv ist ein US-Unternehmen mit Sitz in Ohio und einer der wichtigsten Ausrüster für moderne Rechenzentren. Der Konzern liefert Stromversorgung, Kühlung und Infrastruktur für Hochleistungsserver – genau die Komponenten, die für KI-Anwendungen unverzichtbar sind. Mit dem KI-Boom rückt Vertiv damit ins Zentrum der aktuellen Investitionswelle.

Die Dynamik zeigt sich klar in den Zahlen: Im vierten Quartal 2025 stieg der Umsatz auf rund 2,9 Milliarden USD, ein Plus von über 20 %. Der bereinigte Gewinn je Aktie lag mit 1,36 USD über den Erwartungen, gleichzeitig wächst der Auftragsbestand massiv. Analystenhäuser wie die Bank of America sehen Vertiv deshalb als „Top Pick“ und verweisen auf die außergewöhnlich hohe Nachfrage aus dem KI-Sektor. Technologisch punktet das Unternehmen vor allem bei Flüssigkeitskühlung – ein Schlüsselbereich für neue KI-Chips.

Die Investment-These ist damit klar: Vertiv verdient direkt am Ausbau der KI-Infrastruktur. Risiken liegen vor allem in der Abhängigkeit von wenigen Großkunden sowie in der Umsetzung des riesigen Auftragsbestands. Nach der starken Rally ist die Bewertung kein Schnäppchen mehr, operativ bleibt Vertiv aber einer der direktesten Gewinner des KI-Capex-Zyklus.

Chartanalyse Vertiv Holdings

Die Aktie von Vertiv kennt zuletzt nur eine Richtung: steil nach Norden. Der ehemalige Widerstand um die 200 USD-Marke wurde mit einem Up-Gap überwunden und dient nun als mittlerweile sehr weit entfernte Unterstützung. Auch die Kursbereiche um 225 und 275 USD haben einige Relevanz.

Broadcom: KI-Chips und Software als Wachstumstreiber

Broadcom ist ein US-Halbleiter- und Softwarekonzern mit Sitz in Kalifornien und spielt eine zentrale Rolle im KI-Ökosystem. Das Unternehmen entwickelt unter anderem Custom-Chips für Tech-Giganten wie Google oder Meta und liefert gleichzeitig Netzwerktechnik sowie Infrastruktur-Software. Mit der Übernahme von VMware hat Broadcom zudem sein Softwaregeschäft massiv ausgebaut.

Im ersten Quartal 2026 stieg der Umsatz um 29 % auf 19,3 Milliarden USD. Besonders auffällig ist der KI-Bereich, der sich mit 8,4 Milliarden USD Umsatz mehr als verdoppelt hat (+106 %). Gleichzeitig arbeitet Broadcom mit extrem hohen Margen – das bereinigte EBITDA liegt bei rund 68 % des Umsatzes. Für Q2 stellt das Management bereits rund 22 Milliarden USD in Aussicht, mittelfristig möchte man über 100 Milliarden USD Umsatz allein mit KI-Chips erreichen.

Die Investment-Story ist damit klar: Broadcom ist einer der zentralen Profiteure des KI-Booms. Die enge Zusammenarbeit mit wenigen Großkunden sorgt für hohe Planungssicherheit, ist aber gleichzeitig das größte Risiko. Dazu kommen Abhängigkeiten von der globalen Lieferkette. Die Bewertung ist inzwischen ambitioniert, das operative Momentum und die Marktstellung bleiben jedoch außergewöhnlich stark.

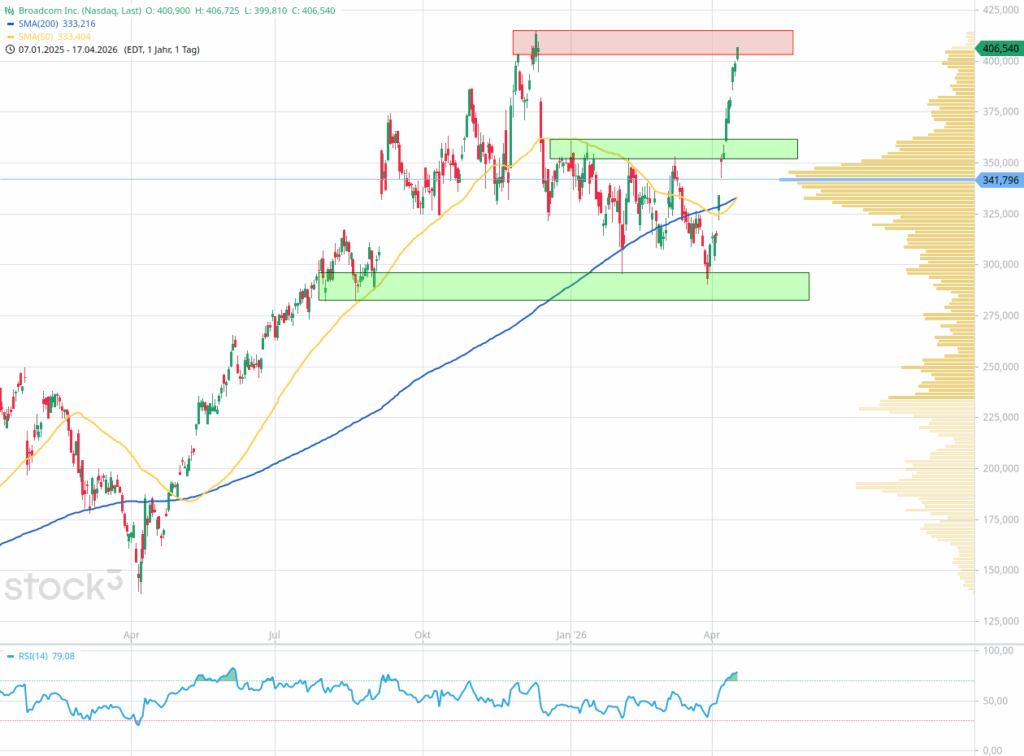

Chartanalyse Broadcom Aktie

Die Broadcom-Aktie hat sich nach einer kleinen Korrektur ähnlich rasant erholt, wie der Nasdaq. Von der Zone zwischen 282 und 295,50 USD hat sich die Aktie wieder bis in die Zone um die alten Hochs geschoben (403 bis 414,70 USD). Ein Rücksetzer zur Unterstützung zwischen 353 und 360 USD könnte zum Einstieg genutzt werden. Der RSI ist bereits überkauft.

Software-Wachstum

Snowflake Aktie: Daten-Plattform im Umbau zur Agentic-AI-Drehscheibe

Snowflake ist der Betreiber einer der führenden Cloud-Datenplattformen weltweit. Kunden speichern, teilen und analysieren dort ihre Daten über die Grenzen einzelner Cloud-Anbieter hinweg. Unter CEO Sridhar Ramaswamy, der Snowflake seit Februar 2024 führt, positioniert sich das Unternehmen zunehmend als Kontrollschicht für die „agentische“ Unternehmens-KI — also als Plattform, auf der Firmen KI-Agenten sicher mit ihren eigenen Daten betreiben können.

Die Zahlen zum Geschäftsjahr 2026 untermauern den Wachstumskurs. Im vierten Quartal stieg der Produktumsatz auf 1,23 Milliarden USD, ein Plus von 30 Prozent gegenüber dem Vorjahr. Der bereinigte Gewinn je Aktie lag mit 0,34 USD deutlich über den erwarteten 0,27 USD. Besonders beeindruckend ist der Auftragsbestand: Die Remaining Performance Obligations kletterten um 42 Prozent auf 9,77 Milliarden USD, die Net Revenue Retention liegt weiterhin bei starken 125 Prozent. Für das Geschäftsjahr 2027 peilt das Management einen Produktumsatz von 5,66 Milliarden USD an.

Für Q2 2026 rückt die Frage in den Fokus, wie schnell Snowflake die neuen AI-Features wie Cortex Code und Project SnowWork monetarisiert und ob sich die GAAP-Verluste weiter zurückbilden. Der Kurs ist seit Jahresbeginn rund 32 Prozent gefallen und notiert aktuell rund 48 Prozent unter dem 52-Wochen-Hoch. Analysten halten dagegen: 51 Häuser sehen im Mittel ein Kursziel von rund 231 USD — ein potenzieller Aufschlag von rund 60 Prozent zum aktuellen Niveau. Risiken bleiben der hohe GAAP-Verlust, laufende Sammelklagen sowie das verbrauchsbasierte Preismodell, das bei einer schwächeren Kundenauslastung direkt auf die Umsätze durchschlägt.

Chartanalyse Snowflake Aktie

Snowflake befindet sich noch immer im Abwärtstrend und die Aktie respektiert die Abwärtstrendlinie, die sich vom Dezember-Hoch 2025 gebildet hat, sehr sauber. Am April-Tief 2025 bei rund 120 USD hat Snowflake nun reagiert – ist aber am Widerstand zwischen 151 und 158 USD abgeprallt.

Beim Bruch der Trendlinie und Schlusskursen über 158 USD und damit über der Widerstandszone, könnte man die Aktie für einen Einstieg in Erwägung ziehen.

CrowdStrike Aktie: Cybersecurity-Plattform mit Rekord-ARR

CrowdStrike ist einer der führenden Anbieter für cloudbasierte Cybersicherheit und betreibt mit der Falcon-Plattform eines der am weitesten verbreiteten Systeme für Endpoint-, Identitäts- und Cloud-Security. CEO George Kurtz verfolgt seit Jahren eine klare Konsolidierungs-Strategie: Falcon soll als einheitliche Security-Plattform klassische Einzel-Tools ablösen. Das Modell zahlt sich aus, Kunden konsumieren im Schnitt immer mehr Module.

Das Geschäftsjahr 2026 hat Kurtz selbst als bestes Jahr der Unternehmensgeschichte bezeichnet. Im vierten Quartal lag der Umsatz bei 1,31 Milliarden USD und damit 23 Prozent über dem Vorjahr. Entscheidender für Growth-Investoren ist aber der wiederkehrende Umsatz: Die Annual Recurring Revenue knackte erstmals die Fünf-Milliarden-Marke und erreichte 5,25 Milliarden USD, ein Plus von 24 Prozent. Das Net New ARR kletterte im Schlussquartal um 47 Prozent auf den Rekordwert von 331 Millionen USD. Der bereinigte Gewinn je Aktie übertraf mit 1,12 USD die Erwartungen, erstmals wies CrowdStrike zudem einen positiven GAAP-Nettogewinn aus. Für das Geschäftsjahr 2027 plant das Management mit 5,86 bis 5,92 Milliarden USD Umsatz und einem bereinigten EPS zwischen 4,78 und 4,90 USD. Das langfristige Ziel sind 20 Milliarden USD ARR bis zum Geschäftsjahr 2036.

Die Investment-These ist klar: CrowdStrike profitiert doppelt vom KI-Boom. Einerseits brauchen immer mehr Unternehmen moderne Security-Plattformen, andererseits bietet Falcon selbst zunehmend KI-gestützte Schutzmechanismen. Die Aktie notiert derzeit rund 25 Prozent unter dem 52-Wochen-Hoch und damit in einer technisch interessanten Zone, der Analystenkonsens liegt bei einem mittleren Kursziel von rund 490 USD. Risiken liegen in der sportlichen Bewertung mit einem Forward-KGV von knapp unter 70, im zunehmenden Wettbewerbsdruck durch Palo Alto Networks und SentinelOne sowie in den operativen Schatten des Falcon-Sensor-Ausfalls vom Juli 2024, dessen rechtliche Folgen das Unternehmen weiterhin beschäftigen.

Chartanalyse Crowdstrike Holdings

Die Aktie von Crowdstrike zeigt übergeordnet zuletzt keine schöne Price-Action. Der Chart irrt eher richtungslos vor sich hin. Zwischen 433 und 452 USD hat sich dennoch ein gewisser Widerstandsbereich gebildet. An diesem Widerstand ist die Aktie zuletzt mehrfach gescheitert. Bei aktuell rund 460 USD gäbe es noch die 200-Tagelinie zu überwinden.

Growth außerhalb Tech

Amazon Aktie: Umsatzmacht durch globale Präsenz

Amazon kombiniert seine marktbeherrschende Stellung im E-Commerce mit der weltweit führenden Cloud-Plattform AWS und einem rasant wachsenden Werbegeschäft. Durch die tiefe Integration in den Alltag von Millionen Kunden und Unternehmen hat der Konzern ein nahezu unangreifbares Ökosystem geschaffen.

Der Growth-Status wird durch die konsequente Reinvestition sämtlicher Cashflows in Innovationen wie KI-Halbleiter und autonome Logistik untermauert. Statt Dividenden zu zahlen, nutzt Amazon seine Größe, um neue, hochprofitable Märkte zu erschließen und seine Marktanteile stetig auszuweiten.

Im zweiten Quartal 2026 treibt vor allem die KI-Monetarisierung bei AWS das Wachstum über die Erwartungen hinaus. Zusammen mit einer deutlich effizienteren Logistik und zweistelligen Zuwächsen bei den Werbeerlösen führt dies zu einer beeindruckenden Margenausweitung und einem starken operativen Momentum.

Chartanalyse Amazon Aktie

Nach einer längeren und ausgedehnten Seitwärtsphase ist die Aktie von Amazon zuletzt wieder deutlich angestiegen und hat sich bis zum Allzeithoch zwischen 252 und 258,70 USD geschoben. Hier scheint die Aktie zunächst zu reagieren. Der RSI (76,57) ist bereits stark angestiegen. Ein Rücksetzer in Richtung 220 bis 225 USD (200-Tagelinie), könnte zum Einstieg genutzt werden. Ebenso wäre ein Ausbruch über das letzte Allzeithoch bei 258,70 USD spannend.

Ferrari Aktie: Effizienz durch Markenexklusivität

Ferrari ist der Inbegriff des Ultra-Luxussegments und sichert seinen Wert durch eine strikte Limitierung der Fahrzeugzahlen. Das Geschäftsmodell basiert auf maximaler Exklusivität und einer globalen Nachfrage, die das Angebot zu jeder Zeit deutlich übersteigt.

Als Wachstumsaktie überzeugt Ferrari durch eine enorme Pricing-Power: Gewinne steigen hier nicht durch Masse, sondern durch höhere Verkaufspreise und margenstarke Veredelungen. Die Marke beweist dabei eine seltene Widerstandsfähigkeit gegenüber Konjunkturzyklen bei gleichzeitig hoher Skalierbarkeit im Luxussektor.

Aktuelle Daten für Q2 2026 zeigen ein bis Ende 2027 gefülltes Orderbuch und Rekordmargen von über 50 % im Bereich der Personalisierung von exklusiven Autos. Mit dem bevorstehenden Marktstart des ersten vollelektrischen Modells steht Ferrari zudem vor einem neuen Wachstumskapitel, das eine neue, technikaffine Käuferschicht erschließen kann.

Chartanalyse Ferrari Aktie

Die Ferrari-Aktie hat im Bereich um 275 USD einen Boden gebildet und ist von hier aus an den nächsten Widerstand zwischen 322 und 331 USD gelaufen. Ein Ausbruch über 331 USD könnte die nachhaltige Trendwende für die Aktie bedeuten – hier würde auch der Abwärtstrend brechen.

Passive ETF-Alternativen für Growth-Investing

Wer nicht auf Einzelaktien setzen möchte, kann den Trend über zwei etablierte Vehikel breit abdecken und so das spezifische Unternehmensrisiko minimieren.

iShares MSCI World Growth UCITS ETF

Dieser ETF fungiert als globales Basisinvestment für den Growth-Faktor. Er filtert aus dem breiten MSCI World Index gezielt die Unternehmen heraus, die überdurchschnittliche Wachstumsraten bei Umsatz und Gewinn aufweisen. Mit einer Positionierung in über 200 Titeln bietet er eine hervorragende Diversifikation über verschiedene Branchen hinweg und ist ideal für Anleger, die ein weltweit gestreutes Wachstumsszenario für das zweite Quartal 2026 suchen.

Invesco EQQQ Nasdaq-100 UCITS ETF

Für Investoren, die den Fokus auf das Herz der technologischen Innovation legen wollen, bleibt der Nasdaq-100 das Maß der Dinge. Dieser ETF bündelt die 100 größten nicht-finanziellen Unternehmen der US-Technologiebörse. Nach der leichten Konsolidierung zu Beginn des Jahres 2026 bietet der EQQQ nun ein attraktives Timing, um konzentriert von der massiven Monetarisierung der KI-Infrastruktur und der Software-Skalierung im Silicon Valley zu profitieren.

Die sechs Growth-Aktien im Überblick

| Aktie | Sektor | Kurs (ca.) | KGV (TTM) | Forward-KGV | Umsatzwachstum YoY | Abstand 52W-Hoch | Ø Kursziel Analysten |

|---|---|---|---|---|---|---|---|

| Vertiv (VRT) | KI-Infrastruktur | ~307 USD | ~88 | ~48 | +23 % | -2 % | ~307 USD |

| Broadcom (AVGO) | Halbleiter / Software | ~406 USD | ~77 | ~35 | +29 % | -2 % | ~473 USD |

| Snowflake (SNOW) | Daten-Cloud / Software | ~144 USD | n/a (Verlust) | ~60 | +30 % | -49 % | ~231 USD |

| CrowdStrike (CRWD) | Cybersecurity / Software | ~425 USD | n/a (Verlust) | ~70 | +23 % | -25 % | ~490 USD |

| Amazon (AMZN) | E-Commerce / Cloud | ~251 USD | ~35 | ~32 | +14 % | -3 % | ~280 USD |

| Ferrari (RACE) | Luxus / Automobil | ~372 USD | ~34 | ~31 | +7 % | -28 % | ~447 USD |

Fazit

Der Markt hat in den ersten Wochen des zweiten Quartals 2026 das Risiko neu gepreist. Mit der Entspannung im Iran-Konflikt und dem Rückgang der Energiepreise ist das Umfeld für Growth-Aktien schlagartig attraktiver geworden. Die sechs vorgestellten Unternehmen zeigen sehr unterschiedliche Wachstumsprofile, decken zusammen aber das ganze Spektrum ab: von der KI-Hardware-Infrastruktur über Software-Plattformen bis hin zu Konsum und Luxus.

Für Anleger mit einem Fokus auf KI-Investitionsausgaben bieten Vertiv und Broadcom den direktesten Zugang, auch wenn die Bewertungen nach den starken Rallys kein Schnäppchen mehr sind. Snowflake und CrowdStrike vertreten die Software-Seite: Snowflake mit klarem Rebound-Profil nach einem schwachen Jahresstart, CrowdStrike mit konstanter operativer Ausführung und wachsender Profitabilität. Amazon kombiniert den E-Commerce-Riesen mit dem Cloud-Motor AWS und bietet damit eine der breitesten Growth-Geschichten im Markt. Ferrari schließlich steht für Growth abseits von Tech und macht aus Exklusivität eine eigene Preis-Macht.

Risiken und Ausblick

Growth-Aktien sind mit ihrer hohen Bewertung überdurchschnittlich zinssensitiv. Sollte die Inflation hartnäckiger bleiben als erwartet oder die geopolitische Lage erneut eskalieren, könnten die Multiplikatoren schnell wieder unter Druck geraten. Hinzu kommt das spezifische KI-Risiko: Ein Großteil der aktuellen Wachstumsstory hängt daran, dass sich die massiven Capex-Investitionen der Hyperscaler in tatsächlichen Umsätzen niederschlagen. Bleibt diese Umsetzung aus, drohen Korrekturen. Wer jetzt einsteigt, sollte deshalb ähnlich wie bei Value-Aktien auf Qualitätskriterien achten: stabiles Umsatzwachstum, steigende Margen, positiver Free Cashflow. Dann kann das zweite Quartal 2026 zur Ernte-Phase werden, in der die KI-Investitionen der vergangenen Jahre die Bilanzen messbar beschleunigen.

FAQ: Häufige Fragen zum Growth-Investing 2026

Eine Growth-Aktie ist eine Aktie von einem Unternehmen, das deutlich schneller wächst als der Gesamtmarkt. Typisch sind hohe Umsatz- und Gewinnsteigerungen, ein konsequenter Fokus auf Reinvestition und entsprechend wenig bis gar keine Dividende. Die Bewertung solcher Aktien liegt meist über dem Marktdurchschnitt, weil Anleger zukünftiges Wachstum einpreisen. Beispiele sind Halbleiter-Unternehmen wie Nvidia und Broadcom, Software-Spezialisten wie Snowflake und CrowdStrike oder Plattformkonzerne wie Amazon.

Growth-Aktien leben stark von der Barwertlogik. Ein Großteil ihrer Gewinne liegt in der Zukunft und wird abgezinst, um den heutigen Wert zu ermitteln. Sinken die Zinsen, fällt der Abzinsungsfaktor, und der heutige Wert dieser zukünftigen Gewinne steigt. Zusätzlich wird Fremdkapital günstiger, was gerade bei kapitalintensiven Wachstumsunternehmen wie Cloud-Anbietern oder Rechenzentrums-Ausstattern auf die Margen wirkt. Deshalb reagieren Growth-Aktien historisch stark auf Zinswenden.

Im Fokus stehen Umsatzwachstum, Auftragsbestand und Marktanteile. Bei Software-Firmen kommen Kennzahlen wie Annual Recurring Revenue (ARR), Net Revenue Retention und Remaining Performance Obligations hinzu — sie zeigen, wie planbar und wiederkehrend die Einnahmen sind. Wichtig ist außerdem die Rule of 40: Die Summe aus Umsatzwachstum und operativer Marge sollte über 40 Prozent liegen. Das Kurs-Gewinn-Verhältnis nutzen Growth-Investoren dagegen häufiger in seiner Forward-Variante oder in Form des PEG-Ratios, weil klassische TTM-Werte bei schnell wachsenden Unternehmen oft verzerrt wirken.

Growth-Investing ist im Schnitt volatiler als Value-Investing. Die hohen Bewertungen führen dazu, dass selbst kleine Enttäuschungen bei Quartalszahlen oder Ausblicken zu deutlichen Kursrückschlägen führen können. Auch das Makroumfeld wirkt stärker: Steigende Zinsen, geopolitische Krisen oder eine Konjunktureintrübung treffen Growth-Aktien meist härter als klassische Substanzwerte. Dafür ist das Renditepotenzial langfristig höher, wenn das prognostizierte Wachstum tatsächlich eintritt. Risiko und Chance gehen also Hand in Hand.

Grundsätzlich ja, allerdings mit zwei Einschränkungen. Erstens erfordert Growth-Investing etwas mehr Recherche, weil die Bewertung nicht allein über ein niedriges KGV abbildbar ist. Zweitens brauchen Einsteiger das Nervenkostüm, um Kurseinbrüche von 20, 30 oder mehr Prozent auszusitzen, wie sie bei Growth-Werten regelmäßig vorkommen. Wer sich das nicht zutraut, ist mit einem breit gestreuten Growth-ETF wie dem iShares MSCI World Growth oder dem Invesco EQQQ besser aufgehoben. Dort verteilt sich das Risiko auf Hunderte Einzelwerte, und man profitiert trotzdem vom Growth-Faktor.

Offenlegung wegen möglicher Interessenkonflikte

Die Autoren sind zum Zeitpunkt der Veröffentlichung dieser Analyse in den besprochenen Wertpapieren investiert: Ferrari.