Stocks On Fire: Bei 30 Grad ist es Zeit für Shorts

Die globalen Aktienmärkte haben in der vergangenen Kalenderwochen ein ungewohntes Bild abgegeben. Die sonst so starken Mega-Caps wie Amazon, Meta oder auch Nvidia haben teils deutliche Kursverluste erlitten und am Freitag war der gesamte Handel vom weltweiten Zwischenfall beim Cybersecurity-Dienstleister Crowdstrike überschattet. Die sonst so bullische Aktie des Unternehmens verlor in der Spitze über 20 %, konnte sich aber gegen Handelsende wieder deutlich erholen.

Auf der anderen Seite konnten Small- und Midcaps etwas zulegen, zumindest in den USA. Der Russell 2000 konnte auf Wochensicht etwa 1 % im Plus schließen, wohingegen SDax und MDax 1,6 bzw. 2,14 % verloren.

Allgemein scheint die zuletzt so lange bullische Stimmung etwas eingetrübt zu werden, weswegen wir uns diesmal bei den Stocks On Fire für die kommende Wochen mehr auf Short-Szenarien fokussiert haben.

Nvidia Corp. – der Bulle schlechthin

Den König der Halbleiterwerte und Bulle der letzten Jahre brauchen wir wohl nicht mehr vorzustellen. Der Chipdesigner Nvidia gilt als Inbegriff des KI-Hypes, der verglichen mit Blasen wie der Dotcom-Bubble allerdings auf fundamental untermauerten Ergebnissen basiert.

Gerade deshalb grenzt es schon an Majestätsbeleidigung, überhaupt nur daran zu denken, die Aktie von Nvidia leerverkaufen zu wollen. Der Hype um Halbleiteraktien ist bisher zwar insbesondere bei Nvidia berechtigt gewesen, allerdings ist auch die Aktie des Vorzeigeunternehmens von CEO Jen-Hsun Huang aktuell angeschlagen, auch wenn die Kursziele der Analysten bis über 140 USD hinaus reichen.

Ob der Halbleiterkonzern ein weiteres Mal die Erwartungen pulverisieren kann, wird sich erst bei der Veröffentlichung der Quartalsergebnisse am 28. August zeigen. Bis dahin wird es spannend sein zu sehen, wie sich die Kursreaktion entwickeln wird.

Chartsituation von Nvidia

Wie gesagt, wirkt der Kurs der Nvidia-Aktie angeschlagen. Sollte die 50-Tagelinie in Verbindung mit der aktuellen Unterstützungszone fallen, so scheint denkbar, dass die Aktie auch bis in den nächsten Unterstützungsbereich knapp unter 98 USD fällt. Wenn die Unterstützung hält und sich das Marktumfeld stabilisiert, ist natürlich auch eine Umkehr in Richtung der Allzeithochs bei rund 140 USD denkbar.

Trading-Szenario: Schrank auf, Shorts raus?

Was tun also auf dem aktuellen Niveau bei Nvidia? Am besten erstmal abwarten, wie die Reaktion an der Zone ausfällt. Sollte die Aktie allerdings nachhaltig unter das Tief vom 18. Juli sowie unter die 50-Tagelinie bei rund 116 USD fallen, könnte man mittelfristig auf einen weiteren Abverkauf bis in die nächste Unterstützungszone setzen. Der Stop sollte in diesem Falle etwas enger gewählt werden, beispielsweise über dem Hoch vom 18. Juli bei rund 122,50 USD.

Was spricht sonst noch für sinkende Kurse bei Nvidia?

Das Volumen unter der aktuellen Unterstützungszone ist sehr gering, sodass es beim Verlassen der Zone nach unten schnell abwärts gehen könnte. Zudem haben die letzten bärischen Kerzen sowie die Downgap am 17. Juli einigen Schaden im Chartbild angerichtet. Darüber hinaus hat allein CEO Huang seit dem 1. Juli Nvidia-Aktien im Wert von rund 180 Millionen USD verkauft und er war nicht der einzige Insider, der Kasse gemacht hat. Bei den Insiderverkäufen in den USA gilt es natürlich immer zu beachten, dass das Management oft überwiegend in Aktien vergütet wird und so auch für Liquidität auf dem eigenen Konto sorgt.

Das vorgestellte Szenario ließe sich auch mit einem K.O.-Zertifikat der HSBC WKN: HS7HC9 (2,93er-Hebel) umsetzen.

Cadence Design Systems

Das amerikanische Unternehmen sorgt mit seiner Software für Mikroelektronikprozesse dafür, dass die großen Chipdesigner wie Nvidia und Co. ihre Arbeit erledigen können. Die Programme sind somit das Herzstück der Chipfertigung. Sie ermöglichen es den Herstellern, Designprozesse zu automatisieren und die Designprojekte an die komplexen Anforderungen wie autonomes Fahren, KI oder 5G anzupassen.

Operative Entwicklung hinkt etwas hinterher

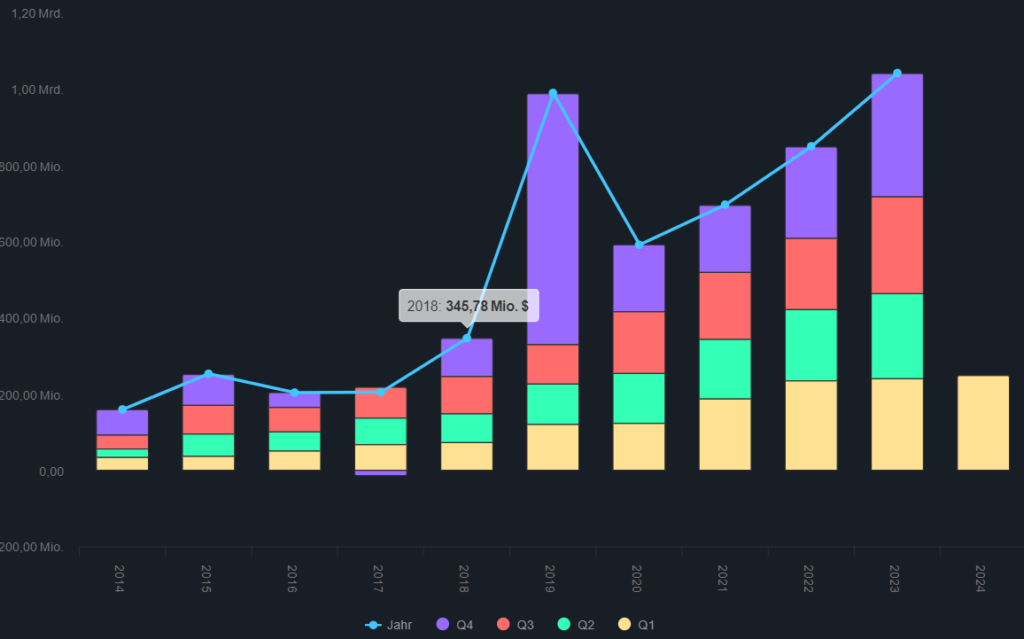

Während die Aktie von Cadence Design Systems seit dem Tief im Jahr 2022 bis zu ihrem neuen Allzeithoch vor etwa vier Wochen eine stattliche Performance von rund 135 % erzielt hat, konnten die operativen Ergebnisse diese Vorschusslorbeeren bislang nur bedingt rechtfertigen.

Zwar konnten die Umsätze in den letzten Jahren immer zwischen 10 und 20 % gesteigert werden – doch dies ist im Verhältnis zum Kursanstieg wohl mit viel zusätzlicher Fantasie behaftet.

Auch die Ergebnisentwicklung hat sich stetig positiv entwickelt, allerdings auch auf moderatem Niveau.

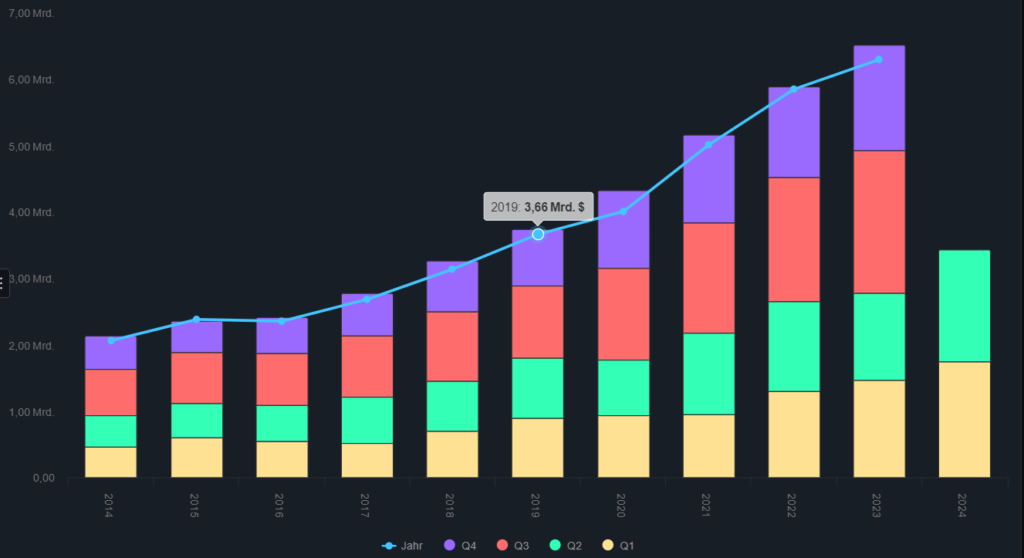

Seit 2018 hat sich das Nettoergebnis von etwa 350 Millionen USD auf nun über 1 Milliarde USD etwa verdreifacht, während sich der Aktienkurs mehr als verachtfacht hat.

Letztlich ist die Aktie mit einem KGV auf Basis des Q1 2024 Zahlen von 81 auch durchaus sportlich bewertet, was allerdings für fast alle Aktien der Peergroup gilt.

Chartsituation von Cadence Design Systems

Cadence Design Systems wird am Montag, dem 22. Juli, seine Quartalsergebnisse vorlegen. Schaut man sich den Chart an, so scheint es wieder, als wüssten einige dicke Fische bereits, dass die Zahlen schlecht ausfallen werden. Die Aktie hat zuletzt bereits massiv abverkauft.

Erwartet wird ein Ergebnis je Aktie von 1,23 USD und ein Umsatz in Höhe von 1,04 Milliarden USD. Dies entspräche beim Ergebnis je Aktie nur einem Wachstum von etwa 5 % und beim Umsatz würde das Unternehmen im Quartalsvergleich nahezu auf der Stelle treten.

Short CDNS? Hier ist die Hose wirklich kurz

Die nächste Unterstützung befindet sich zwar bereits im Bereich von 256 USD und somit nur etwa 6 % entfernt, der Trade lässt sich aber im Falle eines Unterschreitens der Marke von 273,30 USD sehr gut über der aktuellen Unterstützungszone absichern, sodass man, je nach Entwicklung des Charts, wohl mit einem 2er-Chance-Risiko-Verhältnis gut hinkommen sollte. Allerdings ist zu beachten, dass es etwas schwierig werden könnte, den Trade aufgrund der anstehenden Earnings zur rechten Zeit zu setzen. Man sollte hier nichts vorwegnehmen und muss nach den Zahlen zunächst warten, wie die Aktie reagiert und sich weiterentwickelt.

An der Unterstützung bei 256 USD könnte man die Reaktion zunächst abwarten, um den Trade im besten Falle auch bis etwa 230 USD zu halten.

Das vorgestellte Short-Szenario ließe sich auch mit einem K.O.-Zertifikat der DZ-Bank WKN: DJ6FWH – 3,56er-Hebel umsetzen.

Costco Whole Sales

Bei der Costco Wholesale Corporation handelt es sich um eine der größten Warenhausketten der USA. Das Unternehmen vertreibt Lebensmittel, Spirituosen und weitere Waren an seine Mitglieder. Die Betonung liegt auf den Mitgliedern, da man bei Costco, ähnlich wie in den deutschen Metro- oder Selgros-Filialen nur dann einkaufen kann, wenn man über eine Mitgliedschaft verfügt. Der Unterschied liegt allerdings darin, dass die Mitglieder bei Costco eine jährliche Gebühr von mindestens 60 USD zahlen müssen, um beim Warenhausgiganten einkaufen zu dürfen. Dies schafft Exklusivität und gleichzeitig eine abonnementbasierte Einnahmequelle für das Unternehmen. Costco betreibt weltweit über 800 Warenhäuser, davon etwa 600 in den Vereinigten Staaten, über 100 in Kanada und weitere in Japan, Mexiko, dem Vereinigten Königreich, in Australien, Südkorea, Taiwan, China, Spanien, Frankreich, auf Island, Neuseeland und in Schweden.

Operativ gut aufgestellt

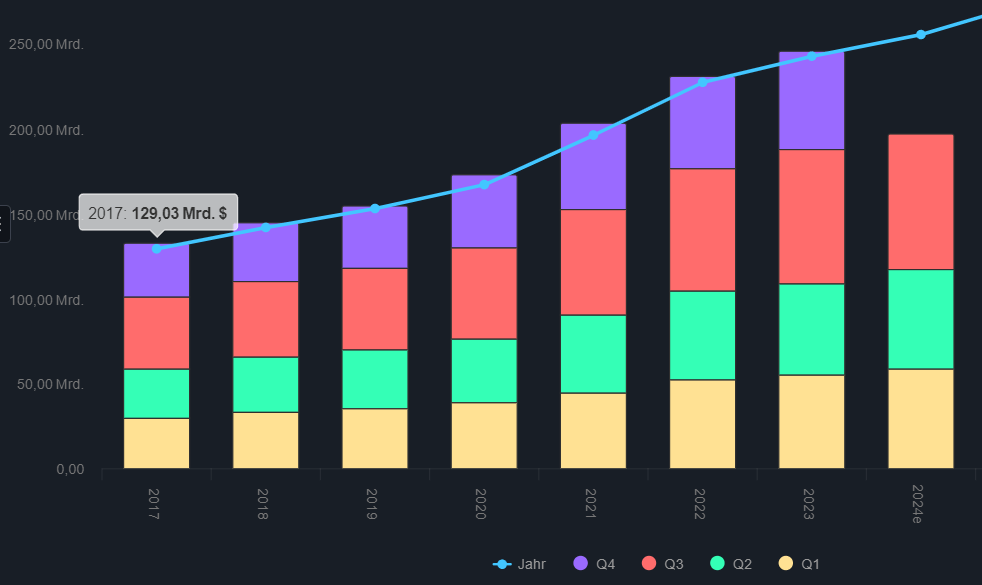

Die Umsätze konnten in der Vergangenheit in aller Regel sehr planbar gesteigert werden, auch wenn die Wachstumsraten überwiegend im hohen einstelligen Prozentbereich liegen. In den Jahre 2021 und 2022 konnte das Unternehmen allerdings 17,5 und 15,8 % beim Umsatz wachsen, was sich entsprechend positiv auf den Aktienkurs auswirkte.

Auch das Nettoergebnis konnte immer stetig gesteigert werden und wuchs sogar in der Regel stärker als der Umsatz. Im Vergleich zu den oben genannten Ausreißern beim Umsatzwachstum konnte das Unternehmen in den Jahre 2021 und 2022 sogar 25,1 bzw. 16,7 % beim Nettoergebnis wachsen.

Neben dem ohnehin schon sehr planbaren Geschäft mit Nahrungsmitteln und weiteren Gütern des täglichen Bedarfs kommt auch das Abonnementmodell der Mitglieder gut an der Börse an. Hier wurde im Rahmen der letzten Quartalszahlen noch vom Unternehmen verkündet, dass die Abonnementgebühren für die Goldstar-Mitgliedschaft von 60 auf 65 USD und für die Executive-Mitgliedschaft von 120 auf 130 USD angehoben werden. Bei 52 Millionen zahlenden Abonnenten sollte dies einer Steigerung des Nettogewinns von mindestens 250 Millionen USD im nächsten Jahr entsprechen.

Die aktuelle Entwicklung rund um Costco wurde zuletzt auch im Goldesel x Investflow Podcast in der Folge vom 13. Juli von unserem Goldesel Michael und Daniel Wassmer besprochen. Hört hier gerne über Spotify oder Apple Podcast mal rein.

Chartsituation angespannt

Costco ist unter allen Einzelhändlern, die an der Börse gelistet sind, wohl einer der größten Bullen der letzten Jahre. Seit Ende 2018 hat die Aktie beispielsweise über 300 % Kursgewinn für seine Aktionäre erzielt. Hinzu kommt noch eine Dividendenrendite von aktuell 0,55 %.

Short-Szenario – hoher Anstiegswinkel und Bewertung

An sich handelt es sich bei Costco um ein grundsolides Unternehmen. Die Aktie hat Investoren in den letzten Jahren große Freude bereitet und am Geschäftsmodell insbesondere in Kombination mit dem Abonnementmodell gibt es nichts zu meckern.

Die Bewertung des Unternehmens ist für einen klassischen Einzelhändler allerdings mittlerweile in astronomische Höhen gewachsen. Zum Q3 2024 (veröffentlicht im Mai 2024), lag das KGV bei über 48. Zum Vergleich hier eine Übersicht der branchenüblichen Kurs-Gewinn-Verhältnisse.

Auf dem aktuellen Niveau sollte man beobachten, ob der Markt nun dazu übergeht, die Bewertung der Costco-Aktie etwas anzupassen. Übergeordnet wird das KGV wohl immer etwas über der Peergroup liegen, aber ein KGV von rund 50 ist für einen Lebensmitteleinzelhändler mit einer auch eher geringen Dividende trotz des konstanten Wachstums etwas übertrieben.

Sollte die Aktie unter die aktuelle Unterstützungszone und die 50-Tagelinie bei knapp 833 USD nachhaltig fallen, könnten weitere Kursverluste ins Haus stehen, insbesondere, weil die Unterstützung bereits einmal nach unten verlassen wurde.

Wer bei der Aktie auf fallende Kurse setzen möchte, der könnte als aggressives Szenario unter der 50-Tagelinie einsteigen. Konservativer wäre ein Einstieg unter dem Tief vom 18. Juli bei 825 USD.

Erstes Ziel wäre die nächste Unterstützungszone bei etwa 790 USD, wohingegen mittelfristig auch eine Korrektur bis zur 200-Tagelinie bei circa 700 USD denkbar scheint.

Dieses Szenario ließe sich auch mit einem K.O.-Zertifikat der HSBC WKN: HS0GFT (2,81er-Hebel) umsetzen.

Hier findet ihr einen weiteren interessanten Artikel, der sich mit den Chancen und Risiken der aktuellen Entwicklung zum Thema KI befasst.

Offenlegung wegen möglicher Interessenkonflikte

Der Autor ist im besprochenen Wertpapier bzw. Basiswert zum Zeitpunkt der Veröffentlichung dieser Analyse nicht investiert. Transparenzhinweis: Die im Artikel vorgestellten Derivate werden durch die Redaktion ausgesucht. Wir arbeiten aber mit ausgewählten Emittenten zusammen, die mit der Goldesel Trading & Investing GmbH in einer Geschäftsbeziehung stehen. Bitte beachten Sie: Der Handel mit Derivaten ist mit einem erheblichen Risiko verbunden und kann unter Umständen zum Totalverlust des eingesetzten Kapitals führen.