Zwei Hotstocks vor dem Turnaround?

Nachdem wir uns in den vergangenen beiden Turnaround-Artikeln mit Sea Limited, Walt Disney, Eckert & Ziegler und Fresenius überwiegend sehr große Unternehmen angeschaut haben, wollen wir unser Augenmerk diesmal eher auf zwei kleinere Unternehmen richten.

Als kurzer Rückblick können wir an dieser Stelle erfreulicherweise festhalten, dass die Turnaround-Bewegungen bei Walt Disney, Eckert & Ziegler und Fresenius an Fahrt aufgenommen haben, nachdem die Unternehmen jeweils gute Nachrichten verkünden konnten. Sea Limited hat nach schlechten Zahlen allerdings wieder deutlich an Boden verloren.

Hier findet ihr nochmal die Artikel zu Disney und Eckert & Ziegler sowie Sea Limited und Fresenius.

In den letzten Wochen haben neben der Erholung am Gesamtmarkt insbesondere Nebenwerte bewiesen, dass dort stellenweise erhebliches Rebound-Potenzial vorliegt. Viele weniger liquide Unternehmen wurden trotz teilweiße starker Zahlen mit dem Gesamtmarkt nach unten gerissen und konnten sich in den letzten Tagen kräftig erholen.

Dies trifft auch auf unsere heutigen Kandidaten zu.

Vom Wachstums-Champion zum Sorgenkind

Das Unternehmen im Überblick

Bei der Medios AG handelt es sich um einen deutschen Großhändler von Spezialarzneimitteln. Die Produkte, mit denen das Unternehmen handelt, sind auf sehr komplexe und spezialisierte Therapien von Krankheiten wie Krebs, HIV oder Hämophilie (Störung der Blutgerinnung) ausgelegt. Bei diesen Behandlungen kommen in der Regel speziell auf die Patienten abgestimmte Arzneimittel zum Einsatz. Die Kosten der Medikamente sind deutlich höher als bei anderen Therapien.

Das Unternehmen tritt wie beschrieben als Großhändler insbesondere für Apotheken auf. Auf der anderen Seite stellt Medios auch Therapien für seine Kunden individuell her und verpackt diese nach den speziellen Bedürfnissen der Patienten in die entsprechenden Blister. Der Pharmaspezialist hat sich zudem mittlerweile ein großes Partnernetzwerk aufgebaut, über welches Synergien gehoben und genutzt werden.

Wie wir später im Artikel am Chart sehen werden, waren die letzten Monate von der Kursentwicklung der Medios-Aktie eher schwach.

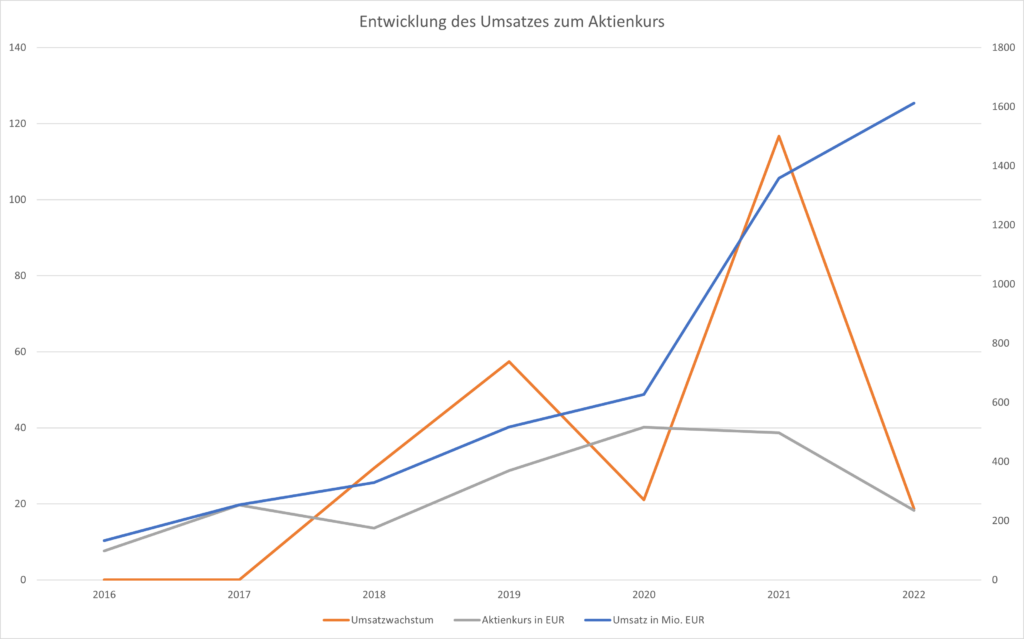

Langfristig betrachtet, konnte das Unternehmen und somit auch die Aktie jedoch mit starkem Wachstum und somit auch starker Kursentwicklung überzeugen. Die Umsätze wurden beispielsweise von 133 Millionen EUR im Jahr 2016 bis ins Jahr 2022 mehr als verzehnfacht (1,6 Milliarden EUR).

Entsprechend stieg der Aktienkurs von um die 8 EUR Ende 2016 zwischenzeitlich um 500 % auf über 40 EUR an. Im Zuge der allgemeinen Marktschwäche verloren die Papiere von Medios allerdings zwischenzeitlich über 65 % an Wert. Beim aktuellen Kurs von knapp 16 EUR ist von den ehemaligen Kurssteigerungen “nur noch” ein Plus von knapp 100 % seit dem IPO übrig geblieben.

Hat das Unternehmen nun das Potential, die alten Höchststände wieder zu erreichen? Schauen wir es uns an.

Gründe für den Verfall

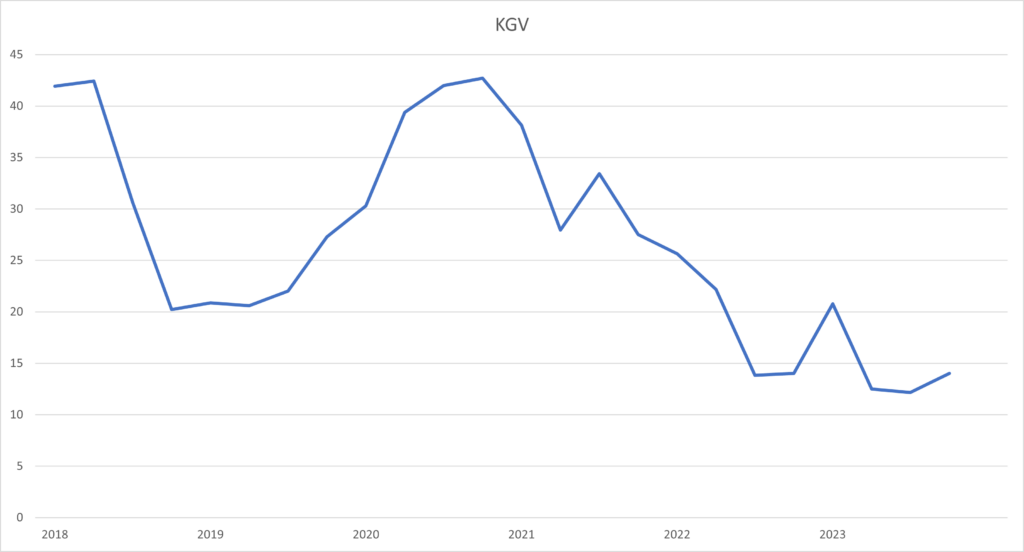

Die enormen Wachstumsraten der Vergangenheit führten zu einer gewissen Erwartungshaltung bei dem Unternehmen. Entsprechend waren auch die Bewertungskennzahlen sportlich. Mit einem Kursgewinnverhältnis von zeitweise über 40 wurde deutlich, dass das Wachstum exponentiell weiter ansteigen musste, um diese Kennzahl zu rechtfertigen. Dies trat allerdings in diesem Umfang nicht ein.

Das Unternehmen ist zwar weiterhin gewachsen, allerdings deutlich langsamer als noch vor einigen Jahren. Daher ist es nur verständlich, dass die Multiples angepasst werden mussten. Aktuell liegt das KGV noch bei etwa 14 und ist damit schon deutlich zurückgekommen. In der folgenden Grafik ist die Umsatzentwicklung zum Aktienkurs dargestellt.

Als weiterer Belastungsfaktor kann im Endeffekt noch die allgemeine Schwäche bei wenig kapitalisierten Werten genannt werden. Größere operative Probleme sind aber eher nicht erkennbar.

Aktuelle Entwicklung

Am 14. November vermeldete Medios die Zahlen zum 3. Quartal, welche mit der Überschrift “das stärkste Quartal der Unternehmensgeschichte” versehen waren.

Im Vergleich zum Vorjahreszeitraum stieg der Umsatz um 16,9 % auf nun 489,9 Millionen EUR, das EBITDA pre^1 konnte um 12,7 % auf 17,2 Millionen EUR gesteigert werden.

Insbesondere der Cashflow konnte von im Vorjahr 7,9 Millionen EUR auf 86 Millionen EUR im letzten Quartal gesteigert werden. Dies lag laut Aussagen des Managements allerdings an einem Abverkauf von zuvor angehäuften Lagerbeständen.

Zudem konkretisierte das Unternehmen seine Prognose für das Geschäftsjahr 2023. Für das aktuelle Jahr rechnet das Management nun mit folgenden Ergebnissen:

- Jahresumsatz von 1,8 Milliarden EUR (zuvor 1,6-1,8 Milliarden) – entspricht einem Umsatzplus von 12 %

- EBITDA pre^1 von 60 Millionen EUR (zuvor 56-63 Millionen EUR) – entspricht einer Steigerung von 9 %

Mit der sehr guten Entwicklung im dritten Quartal sind wir voll auf Kurs, unsere Jahresziele zu erreichen. Der Umsatz wird voraussichtlich den oberen Rand unseres ursprünglichen Prognosekorridors erreichen.

Matthias Gärtner, CEO der Medios AG

Zu beachten ist bei dem genannten EBITDA pre^1, dass dieses das Ergebnis vor Zinsen, Steuern und Abschreibungen beinhaltet, welches zudem um Sonderaufwendungen für Aktienoptionen, Aufwendungen für Übernahmen sowie einmalige performanceabhängige Zahlungen zur Übernahme von Herstellvolumina bereinigt wurde.

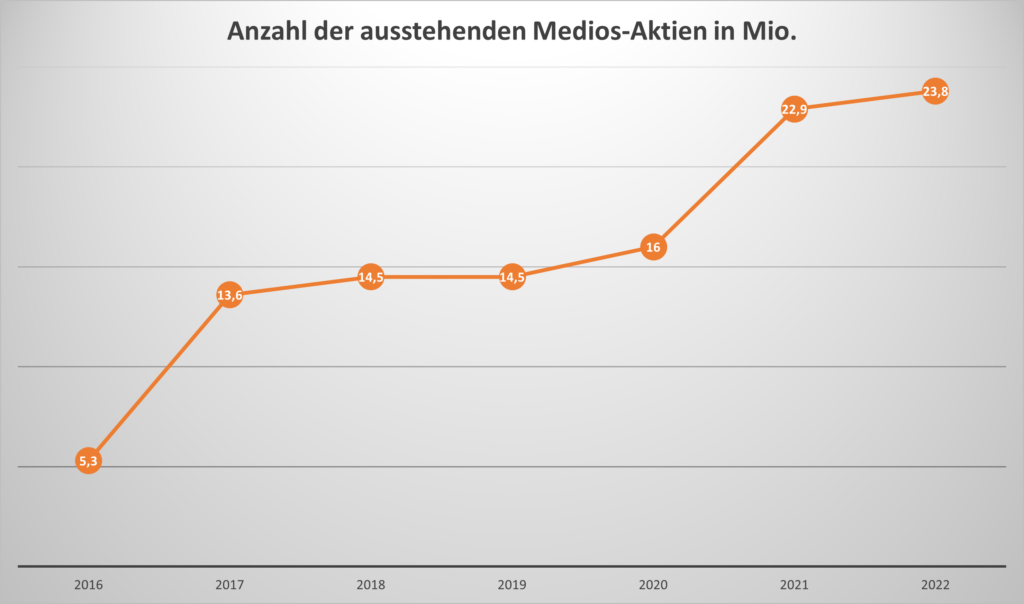

Auffällig ist, dass die Anzahl der ausstehenden Aktien bei Medios einem ähnlich rasanten Wachstum unterlag, wie die Wachstumszahlen im operativen Bereich. Die Aktionäre wurden folglich stark verwässert.

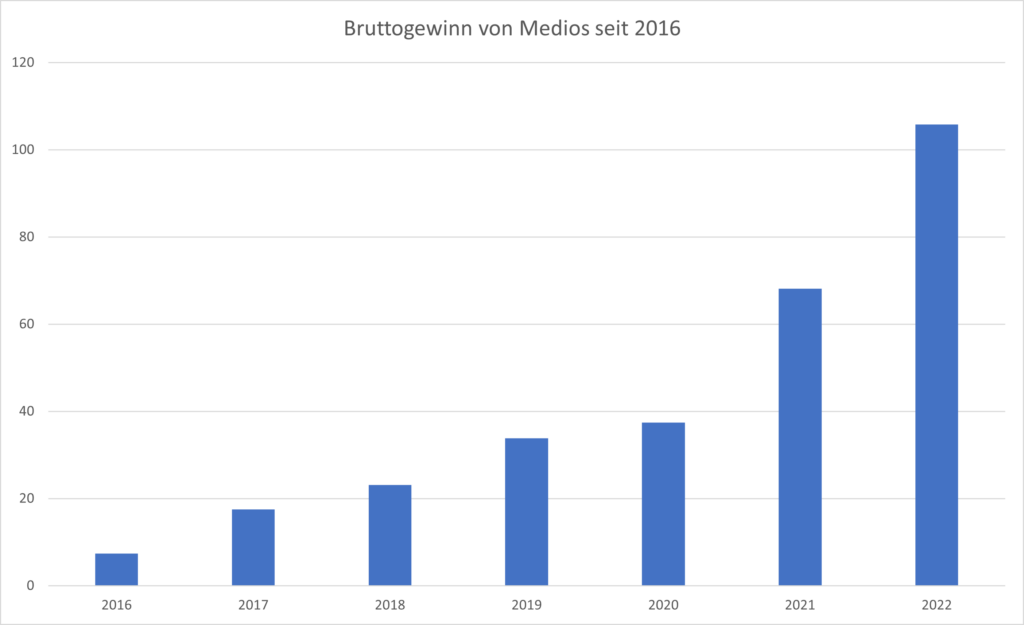

Wie wir in der Grafik zu Beginn unserer Betrachtung von Medios bereits gesehen haben, ist der Umsatz des Unternehmens in den letzten Jahren stetig und teils erheblich gestiegen. Auch wenn das Umsatzwachstum zuletzt nachgelassen hat, sind die fundamentalen Kennzahlen nach wie vor gut. Auch der Bruttogewinn konnte stetig gesteigert werden.

Boden erreicht?

Dass der Chart zuletzt einen Boden gefunden haben könnte, schauen wir uns gleich noch an. Die operative Entwicklung ist wie beschrieben nach wie vor gut und auch die Bewertung von Medios ist auf einem relativ niedrigen Niveau, wenn man sich die Bewertungskennzahlen der Vergangenheit anschaut.

Das Umsatzwachstum war wie beschrieben zuletzt eher schwach, könnte allerdings durch die Pläne des Unternehmens angefacht werden, zukünftig vermehrt auch ins europäische Ausland zu expandieren.

Damit leiten wir die nächste Phase der Unternehmensentwicklung ein und werden in den nächsten Jahren insbesondere mit der geplanten Expansion in weitere europäische Länder sowohl den Umsatz als auch das Ergebnis von Medios weiter erhöhen.

Matthias Gärtner, CEO von Medios

Im langfristigen Chart ist gut zu erkennen, dass Medios noch deutlich von ehemaligen Höchstkursen entfernt ist. Zuletzt hat die Aktie allerdings auf die Unterstützung im Bereich der 14-EUR-Marke reagiert und befindet sich aktuell an der nächsten Widerstandszone bei rund 17,30 EUR. Bislang hält sich die Aktie oberhalb der 200-Tagelinie (blau).

Im mittelfristigen Chart wird deutlich, dass sich über dem aktuellen Kursniveau extrem viel Volumen befindet. Ein Rücksetzer ist nach dem zuletzt starken Rebound daher nicht auszuschließen. Sollte es der Aktie jedoch gelingen, den aktuellen Widerstandbereich hinter sich zu lassen, wäre das ein extrem starkes Zeichen und der Weg in Richtung der runden 20-EUR-Marke und dem Widerstand um die 21 EUR wäre frei.

Teste Goldesel Premium 14 Tage kostenlos

Du willst tägliche Marktupdates, Tradingideen, Echtgelddepots und bei einer der aktivsten Tradingcommunitys dabei sein? Dann teste Goldesel Premium 14 Tage kostenlos und tauche ein in die Welt des aktiven Handels.

Fazit

Die operative Performance von Medios kann sich zuletzt sehen lassen und die Expansionspläne in weitere europäische Länder wecken Wachstumsphantasien, wenn gleich solche Schritte auch immer mit erheblichen Kosten verbunden sind.

Die Bewertung des Unternehmens ist zudem auf einem historisch niedrigen Niveau, während sich die Aktie im Bereich der 14-EUR-Marke gefangen zu haben scheint.

Das zuletzt schwache Umsatzwachstum und die deutliche Verwässerung sollte man jedoch im Auge behalten.

Alles in allem ist Medios somit ein spannender Turnaround-Kandidat, der bei entsprechenden Signalen des Charts Einstiege als Trading- oder Langfristposition durchaus reizvoll erscheinen lässt, sollte das aktuelle Widerstandsniveau überwunden werden können.

Lasertechnologie aus München

Das Unternehmen im Überblick

Mynaric wurde im Jahr 2009 mit dem Ziel gegründet, die Kommerzialisierung von drahtlosen Laserkommunikationssystemen für Luft- und Raumfahrtanwendungen voranzutreiben. Das Unternehmen hat sich neben dem Hauptsitz in München mittlerweile auch in den Vereinigten Staaten niedergelassen (Los Angeles und Washington DC). Nachdem Mynaric zunächst in Frankfurt an die Börse ging, folgte 2021 auch der Börsengang an der US-Technologiebörse Nasdaq.

Die Firma arbeitet an der flächendeckenden Einführung von optischen Kommunikationsterminals. Man möchte die Zukunft des Internets und die globale Konnektivität mitgestalten, indem die bislang standortgebundene Technologie der Datennetze in die Luft und den Weltraum verlagert werden. Der Vorteil dieser Technologie besteht darin, dass auch über extrem große Entfernungen hohe Datenraten und eine sichere Übertragung gewährleistet werden können. Insbesondere durch den aktuellen Hype um Künstliche Intelligenz wird wieder mal klar, dass wir in Zukunft noch mehr Kapazitäten für unsere Datenautobahnen benötigen.

Mynaric bietet aktuell mehrere Produkte an. Die beiden bekanntesten sind CONDOR und HAWK. Mit der CONDOR-Produktlinie, welche für den Einsatz im Weltall ausgelegt ist, sind beispielsweise Datenratenabdeckungen von 100 Mbit/s bis zu 100 Gbit/s möglich.

Die HAWK-Technolgie ist hingegen für die Luftfahrt ausgelegt und ermöglicht Kommunikation in Echtzeit und eine sichere Bild- und Datenübertragung. Diese findet hauptsächlich im militärischen Bereich Anwendung.

Zu den Kunden gehören unter anderem Northrop Grumman, die ESA (European Space Agency) und Telesat.

Gründe für den Verfall

Natürlich haben auch die Anteilsscheine von Mynaric unter dem allgemein schlechten Umfeld für Nebenwerte gelitten.

Anders als bei Medios liegen die Gründe für den Verfall der Mynaric-Aktie wohl aber auch darin begründet, dass das Unternehmen noch massiv Geld verbrennt. Die Erforschung und Entwicklung der eigenen Produkte und Technologien verschlingt deutlich mehr Kapital, als Umsätze und Gewinne beim Unternehmen ankommen.

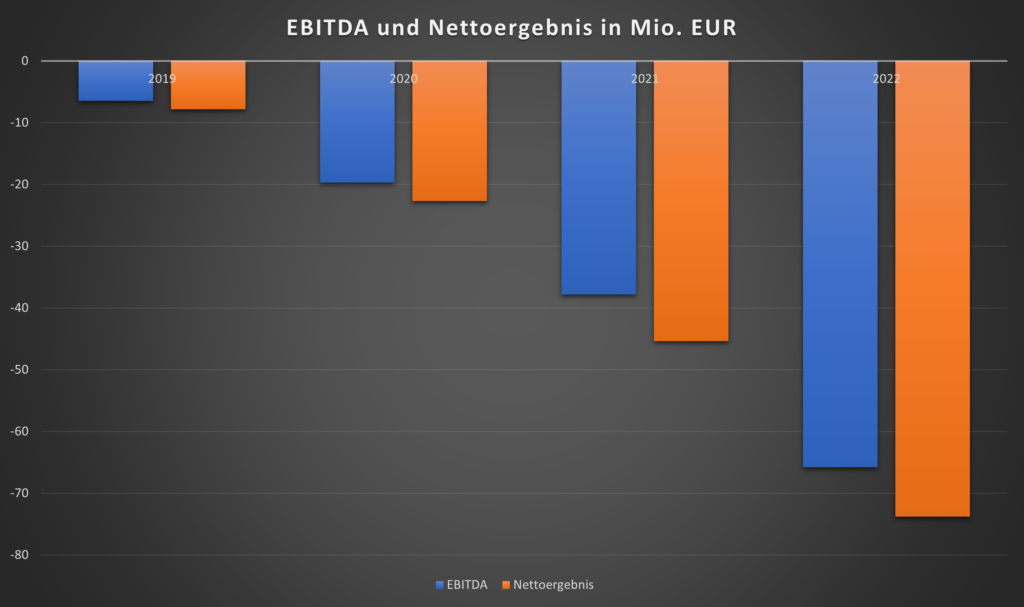

Insbesondere aufgrund der hohen Zinssteigerungen der vergangenen Monate wurden unprofitable Geschäftsmodelle mit zu viel Zukunftsfantasie im Kurs deutlich abgestraft. Im aktuellen Zinsumfeld möchten die Marktteilnehmer Fortschritte beim operativen Ergebnis sehen und die sind bei Mynaric leider noch Mangelware, wie die nachfolgende Grafik zeigt.

Im Falle von Mynaric ist das beschriebene Finanzierungsumfeld besonders entscheidend, da aktuell nicht auszuschließen ist, dass dem Unternehmen schlichtweg das Geld ausgeht.

Ende des Geschäftsjahres 2022 wurde noch ein Eigenkapital in Höhe von rund 28 Millionen EUR ausgewiesen. Dieses schrumpfte bis zum Halbjahresbericht 2023 auf mittlerweile nur noch 8 Millionen EUR. Bei den erheblichen Verlusten, die das Unternehmen noch generiert, sollte klar sein, dass hier noch weitere Kapitalerhöhungen nicht auszuschließen sind, sollte das Management nicht in der Lage sein, im aktuellen Finanzierungsumfeld halbwegs bezahlbare Kreditlinien zu unterzeichnen.

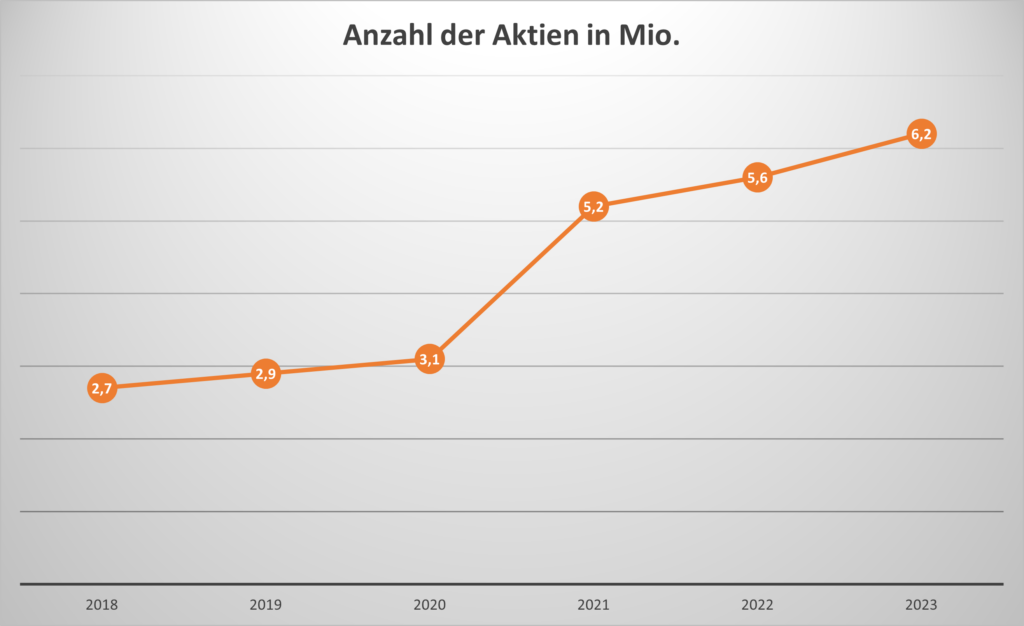

Die Anzahl der Aktien ist bei Mynaric jedoch in den letzten Jahren bereits erheblich gestiegen, wie die nachfolgende Grafik zeigt:

Aktueller Newsflow

Das Unternehmen veröffentlichte am 9. November eine Adhoc-Mitteilung, in der die Jahresprognose konkretisiert wurde. Die Münchner erwarten nun:

- einen Auftragsbestand für optische Kommunikationsterminals von mehr als 500 Einheiten bis Ende 2023 (Prognose zuvor: deutlich mehr als Ende 2022 mit 256 Einheiten) – es wurde jedoch auch erwähnt, dass der hohe Auftragsbestand neben neuen Bestellungen auch auf die verzögerte Auslieferung bestehender Aufträge zurückzuführen sei

- Cash-In (Einnahmen aus Kundenverträgen und Meilensteinzahlungen) von Kunden soll mehr als 30 Millionen EUR betragen (Prognose zuvor: deutlich mehr als Ende 2022 mit 18,3 Millionen EUR)

- dass die Umsatzprognose für 2023 auf Vorjahresniveau liegen wird (Prognose zuvor: deutlicher Anstieg im Vorjahresvergleich) – die Prognosesenkung geht mit Verzögerungen bei dem Auslieferungsstart der CONDOR Mk3-Terminals einher, welche nun im Q1 2024 ausgeliefert werden sollen

- einen Betriebsverlust auf Vorjahresniveau, zuvor wurde eine leichte Senkung prognostiziert

Der Auftragsbestand kann sich folglich sehen lassen, wohingegen die Umsatzprognose und der Betriebsverlust mit den weiterhin schlechten Fortschritten im Bereich der operativen Kennzahlen einhergeht. Sollte es jedoch nach Auslieferungsstart der CONDOR Mk3-Terminals zu einem Umsatzanstieg kommen, wie ihn das Management für das aktuelle Geschäftsjahr erwartet hatte, könnte Mynaric bei den nächsten Zahlen überraschen.

Von Seiten der Kunden des Lasertechnologie-Unternehmens gab es nämlich zuletzt überwiegend positive Nachrichten. So hatte man am 2. November kommuniziert, dass das Rüstungsunternehmen Northrop Grumman eine Bestellung mit einem Umsatzvolumen in Höhe von 25 Millionen USD unterzeichnet habe. Hierfür soll Mynaric Meilensteinzahlungen ab dem Jahr 2023 bis ins Jahr 2025 erhalten. Die Kommunikationsterminals sollen von 2024-2026 geliefert werden.

Einen Tag zuvor war bereits ein Auftrag mit einem Volumen von 6 Millionen USD mit einem nicht näher genannten US-Kunden über die Auslieferung von CONDOR Mk3-Terminals verkündet worden.

Grundlage für die zuletzt genannten Aufträge waren wohl die erfolgreichen Testverfahren des CONDOR Mk3-Terminals bei der US-Behörde SDA (Space Development Agency). Hier könnten nun noch weitere Aufträge folgen.

Nach einer intensiven Testphase hat CONDOR Mk3 die optische Verifikation und die Phase 1 des Interoperabilitätstests im Rahmen des Tranche 1 Programms der Space Development Agency (SDA) erfolgreich abgeschlossen. Damit erfüllt das Produkt den Optical Communications Terminal (OCT) Standard der SDA.

Pressemitteilung von Mynaric vom 28. September

Turnaround to the moon?

Hat Mynaric nun also das Potenzial, alte Höchststände wieder zu erreichen oder sogar “to the moon” zu steigen?

Zunächst einmal gilt es die aktuelle Range zwischen der Unterstützung im Bereich der 14-EUR-Marke und dem starken Widerstand zwischen 24 und 26 EUR nach Norden zu verlassen. Kurzfristig gilt es gen Süden erstmal die 50-Tage-Linie (gelb) zu halten.

In Folge des gemeldeten Großauftrags des namhaften US-Unternehmens Northrop Grumman stieg die Mynaric-Aktie innerhalb von zwei Tagen um zwischenzeitlich über 35 %. Wer die Aktie schon etwas länger verfolgt, der weiß jedoch auch, dass auf solche Rallyebewegungen nach guten Nachrichten für gewöhnlich ein größerer Einbruch folgt.

Dies wurde zuletzt auch durch die aktualisierte Prognose unterstützt, die wie beschrieben insbesondere beim Umsatz und Ergebnis enttäuschte.

Für einen nachhaltigen Turnaround müsste die Aktie definitiv den genannten Wiederstandbereich zwischen 24 und 26 EUR überwinden. Hier befindet sich zudem noch der VPOC (Volum Point of Controle).

Fazit

Mynaric ist definitiv der noch spekulativere Titel in unserem heutigen Artikel. Wo Risiko ist, da ist bekanntlich aber auch höheres Potenzial. Sollte sich die Technologie des Unternehmens bei den zahlungskräftigen Kunden aus dem Militärsektor und im Bereich der Weltraumtechnologie etablieren können, so könnte den Münchnern eine goldene Zukunft bevorstehen.

Dies kann allerdings nur gelingen, wenn dem Unternehmen bis dahin nicht das Geld ausgeht, um seine Produkte an den Markt zu bringen. Der Auslieferungsstart des Hoffnungsträgers CONDOR Mk3 musste wie beschrieben bereits verschoben werden.

Im Falle eines positiven Turnarounds steckt in Mynaric auf jeden Fall Vervielfachungspotenzial. Es muss jedoch auch jederzeit mit Meldungen über eine Kapitalerhöhung oder im schlimmsten Falle mit einer Insolvenzmeldung gerechnet werden.

Offenlegung wegen möglicher Interessenkonflikte

Der Autor ist im besprochenen Wertpapier bzw. Basiswert zum Zeitpunkt der Veröffentlichung dieser Analyse nicht investiert. Transparenzhinweis: Die im Artikel vorgestellten Derivate werden durch die Redaktion ausgesucht. Wir arbeiten aber mit ausgewählten Emittenten zusammen, die mit der Goldesel Trading & Investing GmbH in einer Geschäftsbeziehung stehen. Bitte beachten Sie: Der Handel mit Derivaten ist mit einem erheblichen Risiko verbunden und kann unter Umständen zum Totalverlust des eingesetzten Kapitals führen.