Was ist der faire Wert des S&P 500?

Der faire Wert einer Aktie oder eines Index ist bis zu einem gewissen Grad Ansichtssache. Die Meinungen gehen derzeit weit auseinander.

Seit dem jüngsten Zinsentscheid der US-Notenbank kommt der Aktienmarkt nicht mehr so recht auf die Beine. Etwas überrascht darf man darüber sein. Der Entscheid war ein guter Kompromiss. Der Leitzins soll trotz angehobener Inflationsprognose kein höheres Hoch erreichen als bisher vorhergesagt. Dafür soll der Leitzins in Zukunft langsamer sinken.

Das reichte aus, um für einen Rücksetzer zu sorgen. Dieser Rücksetzer hat es in sich, wenn man die Bewegung der Marktkapitalisierung betrachtet. Seit dem Zinsentscheid ist die Marktkapitalisierung der an US-Börsen gelisteten Unternehmen um 1,5 Billionen USD gefallen. Das entspricht in etwa der Wirtschaftsleistung Spaniens. Ob ein längeres Zinsplateau diese Korrektur rechtfertigt, sei dahingestellt.

Zinsen sind nur ein Faktor, der den fairen Wert bestimmt. Höhere Zinsen sind weniger relevant, wenn die Wirtschaft stark wächst. Mit der Wirtschaft wachsen auch Unternehmensgewinne und am Ende bestimmen die Gewinne den Kurs. Solange die Wirtschaft wächst, hat auch der Aktienmarkt Rückenwind. Die generelle Richtung des Marktes sollte weiter aufwärts gerichtet sein. Ein Rezessionsbeginn ist in den USA nach wie vor nicht absehbar.

Anleger beurteilen die Konjunktur in den USA derzeit sehr unterschiedlich. Sektoren reagieren auf den Konjunkturzyklus verschieden. Verlangsamt sich das Wachstum, ist der Einzelhandel besonders schwach. Im Normalfall sollte dies auch für den Bausektor gelten. Technologieunternehmen sollten besser durch Krisen kommen. Einige Technologieunternehmen wie Alphabet und Meta sind jedoch so stark von Werbeeinnahmen abhängig, dass sich die Gewinne inzwischen am Zyklus des Einzelhandels orientieren.

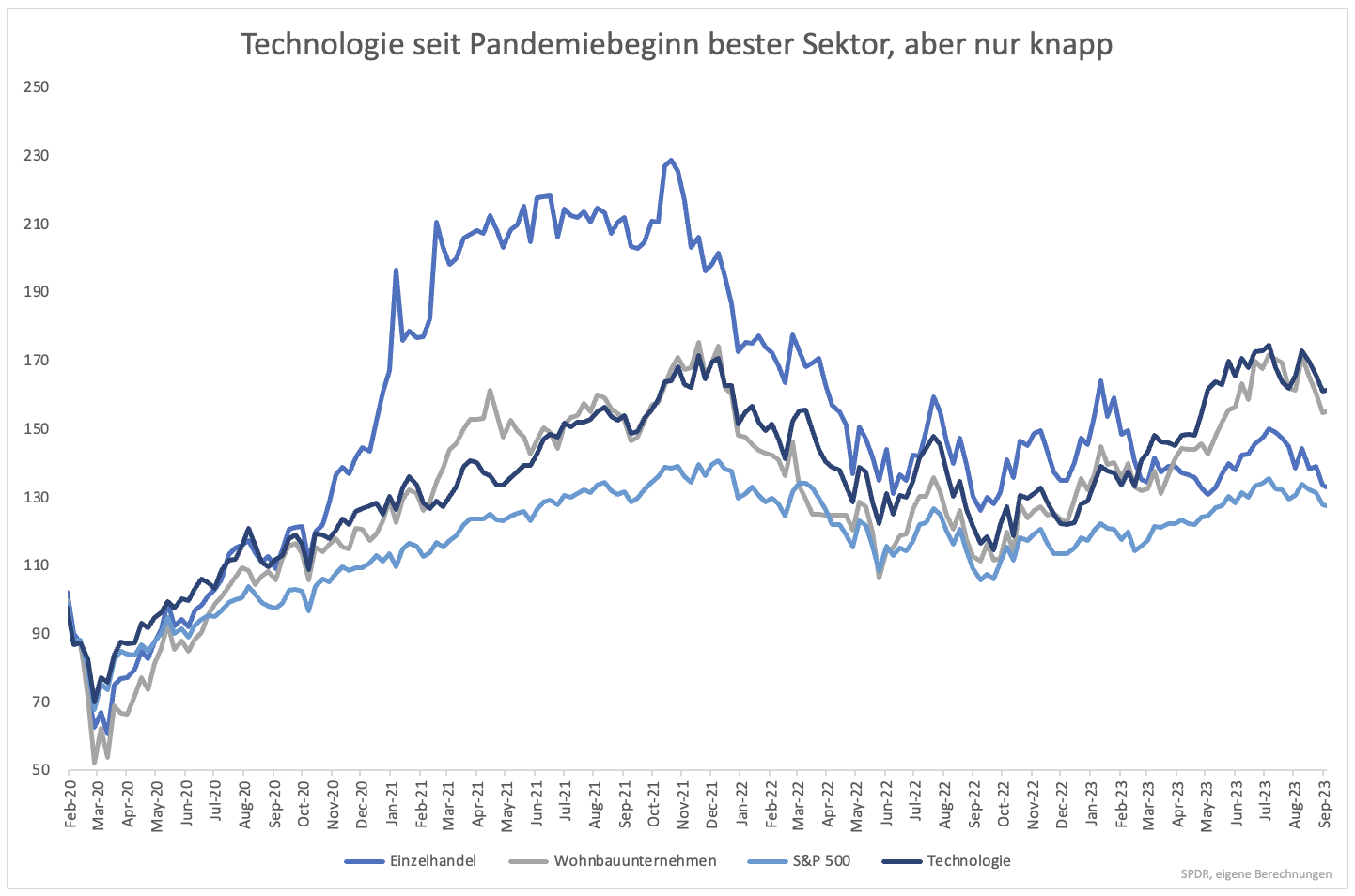

Der Einzelhandel war in den vergangenen Monaten schwach. Dies lässt auf eine Wachstumsverlangsamung schließen. Unternehmen, die Wohnhäuser bauen, befanden sich vollkommen gegensätzlich dazu in einer Boomphase. Der Bausektor ist seit 2020 nur minimal schlechter gelaufen als der Technologiesektor (Grafik 1). Technologie und Bau sind nicht nur derzeit fast gleichauf, auch die Kursentwicklung ist seit Anfang 2020 kaum voneinander zu unterscheiden. Wenn man Finanzmedien liest, würde man nicht auf diese Idee kommen.

Der Einzelhandel wiederum hat die außergewöhnlich hohen Gewinne bis Ende 2021 wieder abgegeben, obwohl Einzelhandel und Wohnbau normalerweise stark korreliert sind. Die Kurse einzelner Sektoren liefern derzeit sehr unterschiedliche Konjunktursignale. Geht es nach dem Einzelhandel, stehen die USA vor einer Rezession. So wie der Sektor bewertet ist, müsste der S&P 500 bei ungefähr 3.600 Punkten stehen.

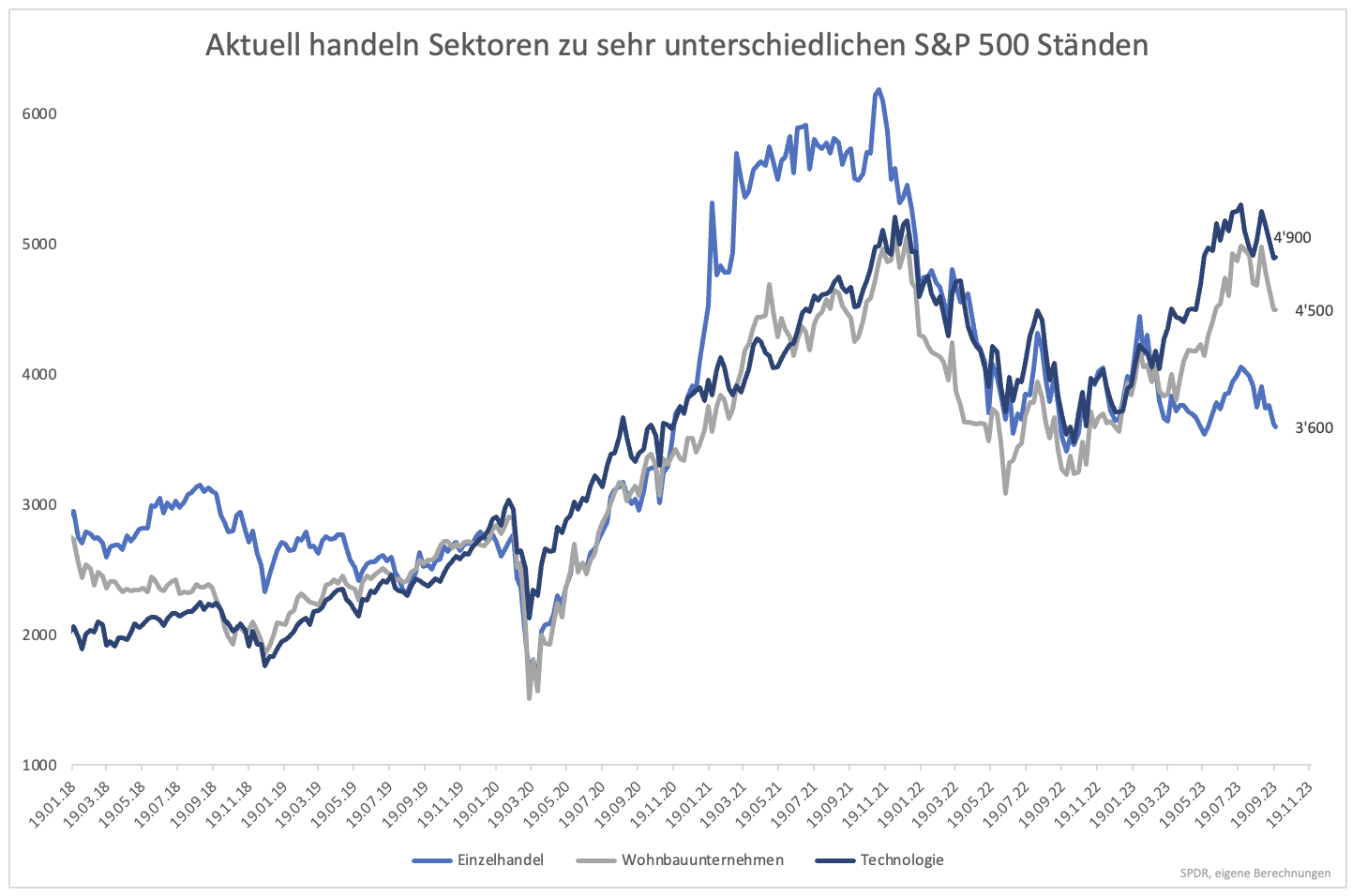

Gilt hingegen das Konjunktursignal des Bausektors, ist ein S&P 500 Punktestand von 4.500 angebracht. Geht es nach dem Technologiesektor, sollte der S&P 500 ungefähr beim bisherigen Allzeithoch stehen (Grafik 2). Der faire Wert des S&P 500 ist derzeit sehr breit gestreut, je nachdem, welchem Sektor und Konjunktursignal man Glauben schenkt. Die Streuung ist wahrlich außergewöhnlich. Man kann fast jeden beliebigen Wert herleiten, wenn man nur den richtigen Sektor und dessen Signal beurteilt. Solange sich dieser Nebel nicht lichtet, reizen mich Neuinvestitionen in Aktien nicht.

Clemens Schmale

Dieser Beitrag ist zuerst auf stock3.com erschienen.

Hier geht es zu allen meinen Beiträgen auf stock3.com