Walgreens übertrifft Erwartungen! Doch schafft der Konzern den Turnaround?

Die gesamte Apotheken- und Gesundheitsbranche steht aktuell unter Druck, doch nicht alle Unternehmen bewältigen die Herausforderungen gleichermaßen. Während Konkurrenten wie CVS Health besser auf die sich wandelnden Marktbedingungen reagieren, kämpft Walgreens mit deutlichen Problemen.

Am 15. Oktober 2024 veröffentlichte Walgreens seine Quartalszahlen für das dritte Quartal, die zwar besser als erwartet ausfielen, aber dennoch äußerst schlecht sind: Sinkende Umsätze, hohe Verluste und steigende Kosten kennzeichnen die Bilanz. Diese Schwierigkeiten sind größtenteils hausgemacht und basieren auf ineffizienten Strukturen sowie einem zu langsamen Wandel des Geschäftsmodells.

Während CVS Health bereits erfolgreich in den Gesundheitsdienstleistungssektor diversifiziert hat und flexibler auf Marktentwicklungen reagiert, tut sich Walgreens schwer, seine Position im zunehmend herausfordernden Marktumfeld zu behaupten. In diesem Artikel analysieren wir das Geschäftsmodell von Walgreens, betrachten die aktuellen Quartalszahlen und vergleichen die Situation mit der von CVS Health. Anschließend diskutieren wir die Chancen und Risiken, die das Unternehmen auf einem möglichen Weg nach vorne begleiten werden.

Quartalszahlen

Walgreens Boots Alliance lieferte solide Q4-Zahlen, die teils über den Erwartungen lagen. Der bereinigte Gewinn je Aktie betrug 0,39 USD, übertraf die Schätzungen, war jedoch 41 % niedriger als im Vorjahr. Der Umsatz stieg um 6 % auf 37.55 Milliarden USD und übertraf die Prognosen, vor allem dank starkem Wachstum im US-Retail-Pharmacy-Segment. Das Unternehmen plant die Schließung von rund 1.200 Filialen in den nächsten drei Jahren zur Steigerung der Rentabilität. Trotz höherer Umsätze sank der operative Gewinn, während die U.S. Healthcare-Sparte deutliche Verbesserungen beim EBITDA zeigte.

Heute, am15. Oktober, um 16 Uhr steht der Kurs knapp 8 % höher als zum Vortagesschluss. Dem Markt gefallen die Einsparmaßnahmen.

Geschäftsmodell von Walgreens

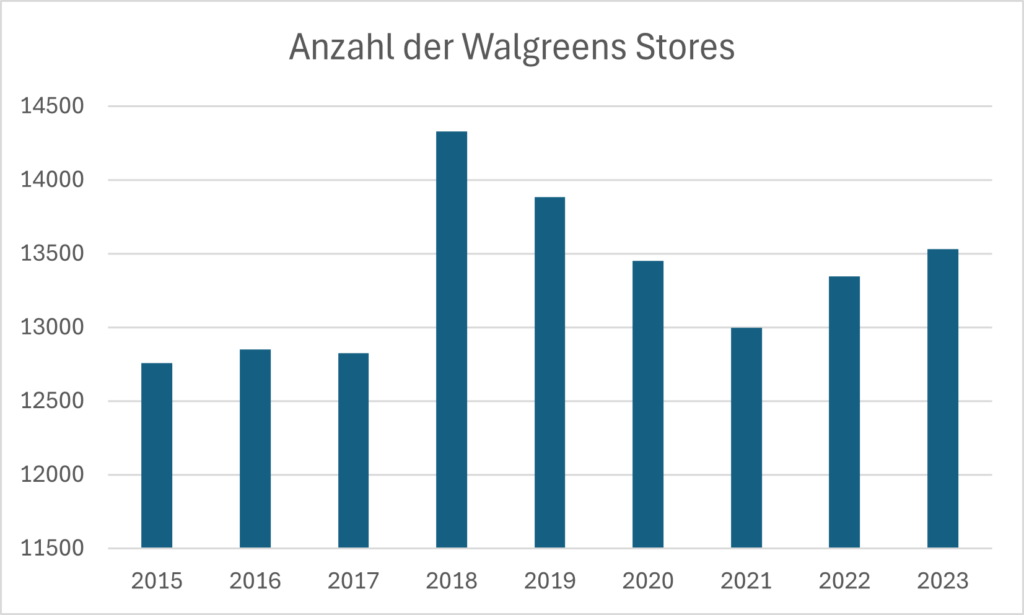

Walgreens Boots Alliance ist ein globaler Gesundheitsdienstleister und Apothekenkonzern mit einem starken Fokus auf den Einzelhandel. Im Kern des Geschäftsmodells steht das weitverzweigte Netzwerk von Apotheken, wobei die meisten Filialen in den USA angesiedelt sind. Über die Jahre hat Walgreens sein Filialnetz stetig ausgebaut. Im Geschäftsjahr 2022/2023 betrug die Anzahl der Filialen weltweit 13.532, wie in der folgenden Grafik dargestellt:

Insbesondere durch die Übernahme einiger Rite Aid Stores im Jahr 2018 konnte der Konzern anorganisch wachsen.

Das Unternehmen verfolgt eine Doppelstrategie aus Einzelhandel und Gesundheitsdienstleistungen. Zum einen betreibt Walgreens stationäre Apotheken, in denen neben Medikamenten auch ein umfangreiches Sortiment an Gesundheits- und Konsumgütern angeboten wird. Zum anderen wird der noch sehr kleine Bereich der Gesundheitsdienstleistungen immer wichtiger, etwa durch die Bereitstellung von Impfungen und Telemedizin-Angeboten.

Ein erheblicher Teil der Umsätze wird in den USA erwirtschaftet, doch Walgreens ist auch international tätig. 8 % des Gesamtumsatzes erzielt das Unternehmen in Deutschland durch den Pharmagroßhandel von Alliance Healthcare, und 6,5 % entfallen auf Großbritannien, wo die Einzelhandelskette Boots aktiv ist. Diese regionale Verteilung zeigt die Bedeutung der internationalen Präsenz, obwohl der Heimatmarkt USA nach wie vor dominiert.

Fundamentalzahlen

| Börsenwert | 8,52 Mrd. USD |

| Hauptsitz | Deerfield, Illinois, USA |

| Mitarbeiter | 331.000 |

Leistungskennzahlen

Die finanzielle Lage bei Walgreens ist aktuell angespannt. Im FY 2024 steht ein Nettoverlust von über 8,64 Milliarden USD zu Buche. Dieser war größtenteils auf die Anpassung des Goodwills zurückzuführen, aber dennoch wurde auch der operative Verlust im Verhältnis zum Vorjahr ausgeweitet. Die Prognosen für 2025 und darüber hinaus erscheinen etwas zu optimistisch. Es bleibt abzuwarten, wie schnell der Konzern die Einsparmaßnahmen umsetzen kann.

Solvenzkennzahlen

| Gesamtkapital | 81,04 Mrd. USD |

| Summe Verbindlichkeiten | 68,86 Mrd. USD |

| Liquide Mittel | 1,319 Mrd. USD |

| Eigenkapital | 12,01 Mrd. USD |

Die Bilanz des Konzerns ist mindestens genauso besorgniserregend wie die Gewinn- und Verlustrechnung. Der Konzern hat die letzten Jahre enorme Schulden angehäuft. Zwar konnte der Konzern im abgelaufenen Geschäftsjahr die liquiden Mittel stabilisieren, allerdings reichen diese nicht aus, um gesund den Konzern zu restrukturieren. Voraussichtlich wird Walgreens im FY 2025 weitere Schulden aufnehmen müssen.

Aus dem Goldesel-Reich

Stocks on Fire KW42 – auf diese Ausbrüche hat man gewartet!

Goldesel Aktien & Markt Insights

ADNOCs Milliarden-Übernahme: Was ist für Covestro jetzt wichtig?

Bewertungskennzahlen

| KGV | – |

| KUV | 0,05 |

| KBV | 0,58 |

Der Markt preist die Risiken sehr stark in die Bewertung ein. Es gibt aktuell wenige Konzerne, die so niedrig bewertet sind wie Walgreens. Ein KUV von 0,05 sieht man wirklich sehr selten. Dennoch ist eine niedrige Bewertung keine Garantie für zukünftige Kursgewinne. Die niedrige Bewertung spiegelt die Konzernprobleme angemessen wider.

Chancen für Walgreens

Walgreens hat trotz der aktuellen Schwierigkeiten einige Chancen, um wieder zu wachsen. Ein zentraler Punkt ist die Digitalisierung im Gesundheitssektor, bei der Walgreens verstärkt in E-Commerce und Telemedizin investiert. Hier könnten neue Umsatzquellen entstehen, besonders durch den Online-Verkauf von Medikamenten und digitale Gesundheitsdienste.

Ein weiteres Potenzial liegt im Ausbau der Gesundheitsdienstleistungen in den Filialen, etwa durch Impfungen und Gesundheitschecks. Diese Erweiterung könnte Walgreens helfen, sich stärker im präventiven Gesundheitssystem zu positionieren. Zudem bietet die aktuell niedrige Bewertung des Unternehmens eine attraktive Chance für Investoren, wenn Restrukturierungen und Kostensenkungen erfolgreich umgesetzt werden.

Auch die internationalen Märkte, insbesondere in Deutschland und Großbritannien, bieten Wachstumschancen. Eine gezielte Stärkung des Pharmagroßhandels und der Einzelhandelskette Boots könnte die Abhängigkeit vom US-Markt reduzieren und zusätzliche Erträge sichern.

Herausforderungen und Risiken

Walgreens sieht sich mit zahlreichen Herausforderungen konfrontiert, die das Unternehmen in eine kritische Lage bringen könnten:

- Ineffiziente Strukturen: Hohe Betriebskosten und ein weit verzweigtes Filialnetz belasten die Rentabilität. Viele Filialen, vor allem in weniger lukrativen Märkten, sind nicht mehr profitabel.

- Abhängigkeit vom Einzelhandel: Während der Markt sich zunehmend digitalisiert, ist Walgreens stark auf stationäre Apotheken angewiesen. Online-Anbieter und günstigere Wettbewerber drängen immer stärker auf den Markt, was die Margen schrumpfen lässt.

- Wettbewerbsdruck: Konkurrenten wie CVS Health haben erfolgreich diversifiziert, während Walgreens hinterherhinkt. Die langsame Anpassung des Geschäftsmodells könnte zu weiteren Marktanteilsverlusten führen.

- Regulatorische Risiken: Gesetzesänderungen im Gesundheits- oder Apothekensektor könnten zusätzliche Kosten verursachen oder den Marktzugang erschweren.

Vergleich mit CVS Health

Im Vergleich zu CVS Health steht Walgreens deutlich schlechter da. Während CVS erfolgreich in den Gesundheitsdienstleistungssektor diversifiziert hat, etwa durch die Übernahme von Aetna und den Ausbau eigener Gesundheitszentren, bleibt Walgreens stark auf den Einzelhandel fokussiert. CVS hat zudem durch seine breitere Aufstellung und strategische Entscheidungen eine stabilere Marktposition und erzielt bessere finanzielle Ergebnisse, während Walgreens mit hausgemachten Problemen und einer langsamen Anpassung an Marktveränderungen zu kämpfen hat.

Chart

Die Aktie von Walgreens ist seit 2015 tief in einem Abwärtstrend gefangen. Der Kurs ist in der Spitze bereits über 90 % gefallen. Das Problem: Aufgrund des schnellen Anstiegs in den 90ern konnten keine nachhaltigen Unterstützungsniveaus gebildet werden, die den Kurs fangen können. Bevor hier ein längerfristiges Investment infrage kommt, muss der Kurs erstmal einen sauberen Boden ausbilden. Das kann Monate oder Jahre dauern. Der heutige Kursanstieg könnte allerdings der Beginn davon sein.

Fazit

Walgreens steht vor großen Herausforderungen, die hauptsächlich durch interne Ineffizienzen und den zunehmenden Wettbewerbsdruck verursacht werden. Trotz eines besseren als erwarteten Quartalsergebnisses bleiben die Verluste hoch, und die Schuldenlast ist besorgniserregend. Das Unternehmen kämpft nach wie vor mit einem zu starken Fokus auf den Einzelhandel, während Konkurrenten wie CVS Health sich durch Diversifikation und strategische Investitionen im Gesundheitssektor besser aufgestellt haben.

Dennoch bietet Walgreens Chancen, insbesondere durch den Ausbau von E-Commerce und Gesundheitsdienstleistungen sowie die Stärkung der internationalen Märkte. Die niedrige Bewertung macht die Aktie potenziell attraktiv, doch der langfristige Erfolg hängt davon ab, wie schnell und effektiv die geplanten Restrukturierungsmaßnahmen umgesetzt werden können. Ein nachhaltiger Turnaround bleibt weiterhin ungewiss.

Offenlegung wegen möglicher Interessenkonflikte

Der Autor ist im besprochenen Wertpapier bzw. Basiswert zum Zeitpunkt der Veröffentlichung dieser Analyse nicht investiert.