SVB-Kollaps: Das sind die Unterschiede zu Lehman und zur Finanzkrise 2008

Kurzfristig ist die Kuh (eine Bankenkrise) vom Eis. Dennoch lohnt ein Blick auf den Unterschied zu 2008.

Die Finanzkrise eskalierte endgültig mit dem Kollaps von Lehman Brothers. Dieser Kollaps begann im Juni 2008 und endete drei Monate später im September. Wie SVB Financial startete Lehman einen Rettungsversuch. Vor allem die Liquidität wurde gestärkt. 45 Milliarden, die Lehman im Juni 2008 aufbringen konnte, sicherten das Überleben bis September. In der letzten Woche des Bestehens von Lehman kam es zu einem Liquiditätsdefizit von 40 Milliarden. Bei SVB Financial kam es durch Zufall zu einer ähnlich großen Lücke. Die kalifornische Aufsichtsbehörde attestiert SVB, dass die Bank bis zum 9. März in solider Verfassung war. Das Debakel begann, als SVB Vermögenswerte verkaufte, um Liquidität aufzubringen. Hiermit wollte man das Eigenkapital stärken. Beide Maßnahmen sollten die Liquidität sichern und das Vertrauen festigen. Genau das Gegenteil geschah. Ein Bankrun begann. Kunden begannen Gelder abzuziehen. Insgesamt wollten Kunden nach dem 9. März 42 Milliarden Dollar an Einlagen abziehen.

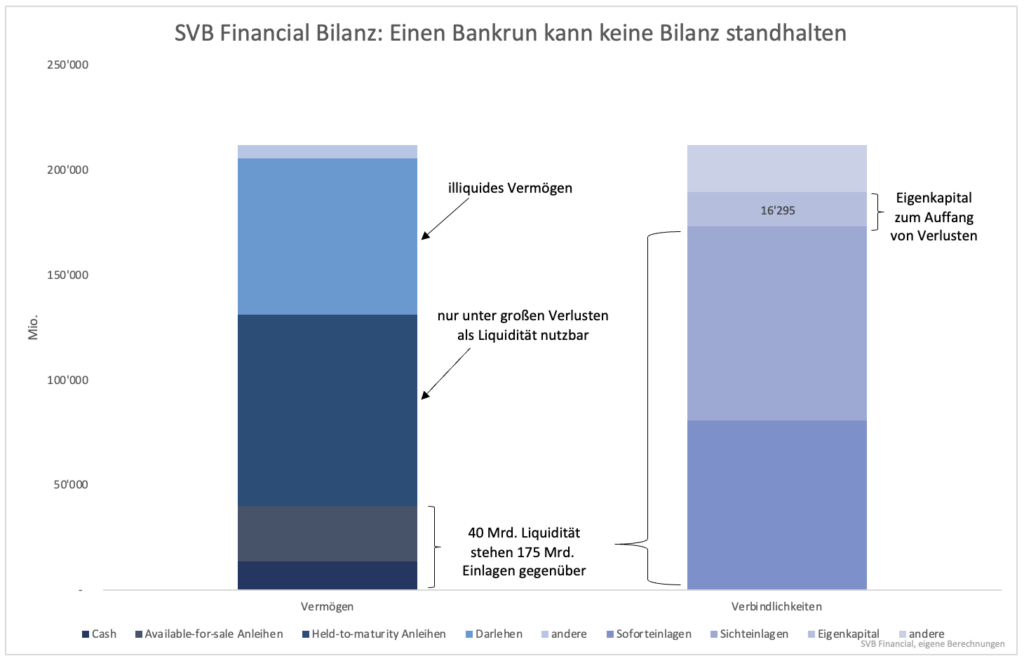

Betrachtet man die Bilanz von Ende 2022 wird sofort klar, weshalb das zum Kollaps führen musste (siehe Grafik). Die Vermögenswerte sind in liquide und illiquide Werte unterteilt. Cash und zur Veräußerung gedachte Vermögenswerte (available for sale) sind dafür gedacht, Liquidität zu sichern.

Diesen 40 Milliarden stehen Kundeneinlagen von 175 Milliarden gegenüber. Wollen alle Kunden ihr Geld abziehen, reichen 40 Milliarden nicht aus. Die Bank hat andere Vermögenswerte wie Wertpapiere, die sie bis zur Fälligkeit halten will (held to maturity). Oftmals sind dies Anleihen mit langer Laufzeit. Eine Liquidierung, um Kapitalabzug auszugleichen, verursacht hohe Verluste.

Bereits der Verkauf der zur Veräußerung gedachten Wertpapiere führte zu einem Verlust von knapp 2 Milliarden. Der Verkauf anderer Wertpapiere hätte das Eigenkapital von 16 Milliarden größtenteils aufgezehrt.

Am Kollaps von SVB war nichts untypisch. Die Mechanik war genau dieselbe, die man bei Bankruns immer wieder findet. Was untypisch war, war die Geschwindigkeit. Lehman konnte mit 45 Milliarden drei Monate überleben. Bei SVB entstand eine ähnlich große Lücke innerhalb von 24 Stunden.

Einzelne Banken kollabieren immer wieder. In den USA vergeht kein Jahr, indem es nicht zu einem Kollaps kommt. SVB war allerdings nicht nur groß, sondern der Untergang fand in Rekordgeschwindigkeit statt. Die Nervosität unter Kunden ist enorm. Das liegt zum Teil daran, dass viele Kunden junge Unternehmen sind, die von Private Equity (PE) und Venture Capital (VC) Firmen unterstützt werden. Diese haben tiefere Einblicke als der Durchschnittsbürger und reagieren entsprechend.

PE und VC Firmen rieten Unternehmen, ihr Geld abzuziehen. Diese Koordination hat den Kollaps beschleunigt. Einer Wiederholung will die Notenbank mit einem neuen Refinanzierungsprogramm entgegenwirken. Banken müssen Anleihen nicht mehr mit Verlusten verkaufen, sondern können diese zum Buchwert als Sicherheit für Liquidität bei der Fed hinterlegen.

Betrachtet man unter diesen Voraussetzungen wieder die SVB-Bilanz, stellt man fest, dass die Liquidität von 40 Milliarden auf ungefähr 130 Milliarden steigt. Anleihen, die bis zur Fälligkeit gehalten werden (held to maturity), können im Gegensatz zu früher zum vollen Wert in Liquidität umgewandelt werden.

Das ist eine große Hilfe. Zu den Kundeneinlagen von 175 Milliarden bleibt immer noch eine Lücke. Um diese zu schließen, müssten auch illiquide Vermögenswerte gegen Liquidität handelbar sein. Bei diesen Assets handelt es sich z.B. um vergebene Kredite. Solange diese nicht in Liquidität umwandelbar sind, bleibt die Gefahr eines Bankruns und einer Insolvenz bestehen.

Das Sicherheitspolster, welches Banken im Vergleich zu 2008 haben, ist heute deutlich größer. Das ist ebenfalls ein gravierender Unterschied. Ob das reicht, um den ersten Unterschied (Koordination, Geschwindigkeit) wettzumachen, bleibt abzuwarten.

Clemens Schmale

Hier geht es zu all meinen Artikeln auf stock3.com