Seltene Underperformance bei dieser Unternehmensgruppe

Die Performance einer bestimmten Unternehmensgruppe ist im Normalfall überdurchschnittlich – und das nicht zu knapp. Aktuell sind sie Underperformer.

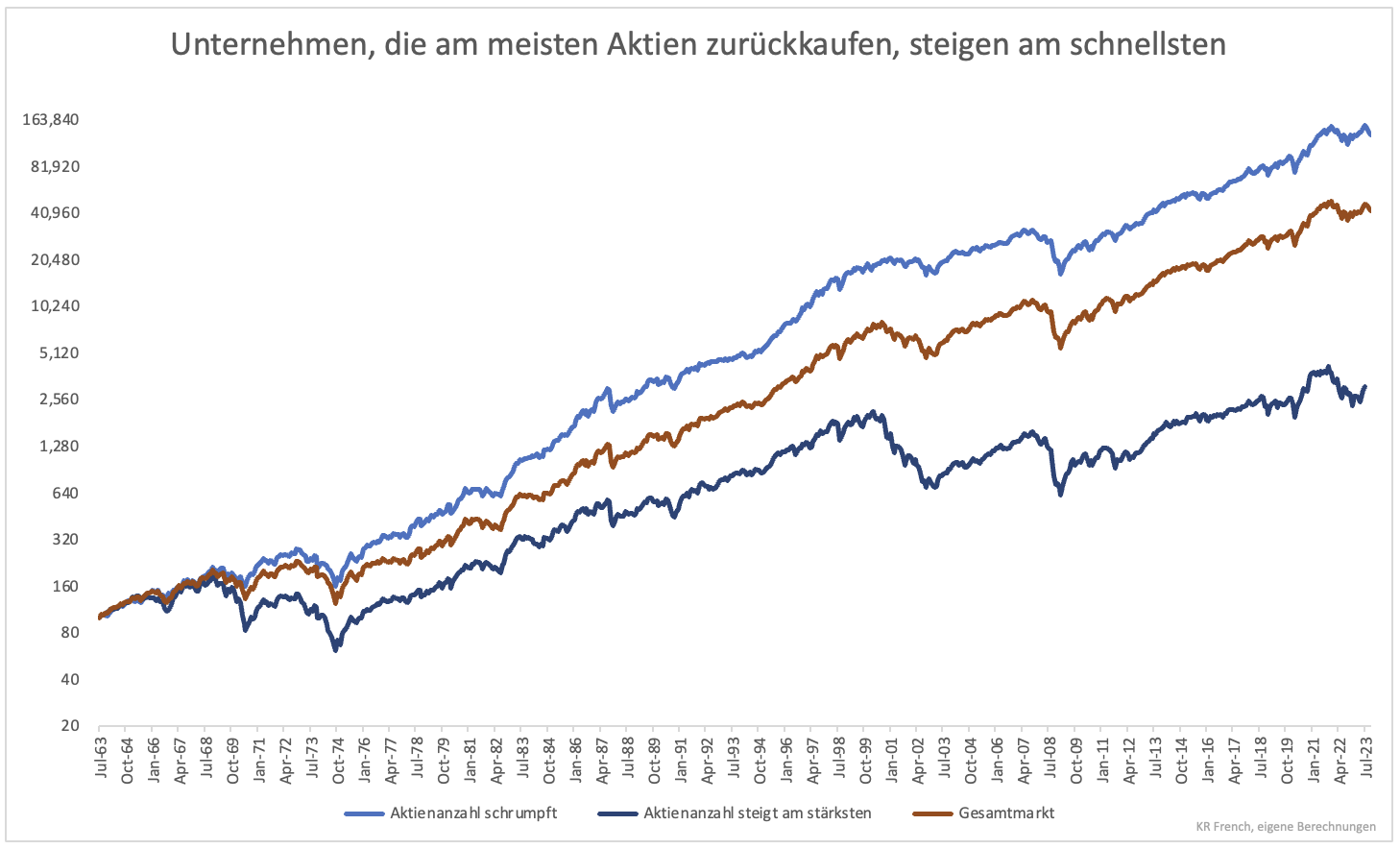

Unternehmen, die durch Aktienrückkäufe die Anzahl ausstehender Aktien reduzieren, können den Gesamtmarkt schlagen. Seit Beginn der Datenreihe konnte diese Unternehmensgruppe pro Jahr durchschnittlich um 12,7 % zulegen. Der Gesamtmarkt bringt es auf 10,6 %. Unternehmen, die mehr Aktien ausgeben als zurückgekauft werden, sind schwächer. Die Gruppe, die am meisten neue Aktien ausgibt, steigt um lediglich 5,9 % pro Jahr. Alle Werte enthalten Dividenden.

Die Betrachtung auf Total Return Basis ist wichtig. Grundsätzlich ist es möglich, dass Unternehmen lieber Aktien zurückkaufen als Dividenden auszuschütten. Apple ist so ein Fall. In den vergangenen zwölf Monaten wurden Aktien im Wert von 86 Mrd. USD zurückgekauft. Die Dividendenrendite liegt bei bescheidenen 0,5 %.

Rückkäufe lassen Kurse tendenziell steigen. Selbst bei gleichbleibendem Gewinn, aber weniger Aktien, erhöht sich der Gewinn je Aktie. Bei ebenfalls gleichbleibender Bewertung (KGV) muss der Kurs steigen. Wird eine Dividende ausgeschüttet, gibt es nach Ausschüttung einen Dividendenabschlag. Der Kurs reduziert sich um den ausgeschütteten Betrag.

Um zu verhindern, dass Unternehmen mit hohen Dividenden ungerechtfertigt schlecht im Vergleich abschneiden, ist der Total Return relevant. Das Bild ist über viele Jahre klar (Grafik 1). Der Zusammenhang von Outperformance und Aktienrückkäufen macht dabei intuitiv Sinn. Nur Unternehmen, die einen substanziellen positiven Cashflow haben, können überhaupt Aktien zurückkaufen. Ebenfalls entscheidend für Rückkäufe ist der Ausblick des Managements. Hält das Management den Börsenwert für hoffnungslos übertrieben, sinken Rückkäufe bzw. es werden Aktien ausgegeben, um Übernahmen anderer Unternehmen zu finanzieren.

Erfolgreiche Unternehmen mit positivem Ausblick kaufen am wahrscheinlichsten Aktien zurück. Die Outperformance lässt sich erklären. Kurzfristig zeigt sich nun aber eine Underperformance. Die Performancedifferenz über die vergangenen zwölf Monate ist in der Nähe eines Extremwertes. Solche Extreme werden in Krisenzeiten erreicht. Der Crash im März 2020 ist ein gutes Beispiel. Der befürchtete Stillstand der Wirtschaft hätte Cashflows versiegen lassen. Rückkäufe als wesentlicher Kurstreiber wären weggefallen. Aktien, die von Rückkäufen getrieben werden, wurden fallengelassen. Ähnlich war es 2008/09 oder jeder anderen Krise.

Aktuell gibt es keine Krise. Trotzdem kommt es zu einer ausgeprägten Underperformance. Das sagt viel über die Ängste von Anlegern aus. Wird befürchtet, dass die Gewinne von Unternehmen zurückgehen, sinken auch Aktienrückkäufe. Zudem sind bestimmte Unternehmen hoch bewertet. Diese Ängste sind durch die extreme Performancedifferenz nun größtenteils eingepreist. Bei ETFs, die auf Rückkäufe setzen, bahnt sich eine Chance an.

Clemens Schmale

Dieser Beitrag ist zuerst auf stock3.com erschienen.

Hier geht es zu allen meinen Beiträgen auf stock3.com