Mega KI-Blase? Alphabet die beste Robotik-Aktie?

In der aktuellen Ausgabe des Podcasts “Aktientalk” unseres Goldesels Michael Flender und Daniel von Investflow sprechen unsere Experten über die Frage, ob wir uns mittlerweile in einer KI-Blase befinden.

Darüber hinaus geht es um die neuste Robotik-News von Alphabet, die Gemini nun mit einem Roboter kombinieren wollen.

Weiterhin diskutieren wir die aktuellen Kursziele für Tesla, die zuletzt von den Analysten weiter angehoben wurden.

Was Alphabet mit Robotik zu tun hat, welches Ziel Analysten für Tesla sehen und ob wir uns schon in einer KI-Blase befinden, das und vieles mehr erfahrt ihr wie immer bei Apple Podcast, Spotify oder direkt bei Youtube.

Marktüberblick und erste Eindrücke vor der Berichtssaison

Die vergangene Woche verlief gemischt: In vielen Regionen gab es nur kleine Bewegungen, einzelne Sektoren korrigierten, während andere zulegten. In Deutschland war das Bild verhalten bis leicht positiv, in den USA dominierte weiter das Hin und Her rund um KI-Werte und Tech-Titel. Auffällig war, dass es keinen flächendeckenden Ausverkauf gab – vielmehr waren es gezielte Schwächen in bestimmten Bereichen, die durch Stärke in anderen Sektoren (etwa Energie) ausgeglichen wurden.

Einige KI- und Softwarewerte schwächelten vor dem US-Handelsstart, während Öl- und Gasaktien fester notierten. Das Resultat: Kein panischer Abverkauf, sondern eher selektive Rotation.

Auf der Makroseite half das PCE-Inflationsmaß, das ziemlich genau den Erwartungen entsprach und damit Hoffnungen auf weitere Zinssenkungen nährte.

Wir stehen am Beginn einer intensiven Berichtssaison, und die Quartalszahlen werden nun zum entscheidenden Faktor für die weitere Richtung der Märkte.

Berichtssaison Q3 2024 im Fokus

Die Berichtssaison bringt Bewegung: Nike, Micron, BlackRock, LVMH, Pepsi, TSMC – das sind nur einige Namen, die demnächst ihre Zahlen liefern. In den USA beginnen die Veröffentlichungen früh, in Deutschland setzen die Berichte in größerer Zahl ab der kommenden Woche ein.

Worauf Anleger achten sollten:

- Operatives Ergebnis (Umsatz, Marge, Nachfrageverhalten) – insbesondere bei zyklischen Branchen.

- Ausblick und Guidance: Dies ist oft aussagekräftiger als die reinen Ist-Zahlen.

- Branchenverschiebungen: Wo zeigen sich erste Effekte aus KI-Investitionen, und wie reagieren klassische Softwareunternehmen?

- Regionale Unterschiede: Die Konsumdaten in den USA sind noch relativ robust; das kann sich positiv in den Ergebnissen niederschlagen.

Risiken und Chancen: In Deutschland deuten einige Vorab-Infos (z. B. Evonik mit Prognosesenkung) darauf hin, dass zyklische Branchen (Chemie, Stahl, Auto-Zulieferer) weiterhin schwach bleiben könnten. Das erhöht die Wahrscheinlichkeit negativer Überraschungen bei Firmen mit hoher Zyklik. Gleichzeitig könnten einige US-Firmen (vor allem Konsumwerte) überraschen, weil die Binnenkonjunktur noch aktiver wirkt als in Europa.

Sektor-Check: KI, Software, Energie und Zykliker

KI-Sektor und Infrastruktur

Die Investments in KI-Infrastruktur, Chips und Rechenzentren haben weiterhin große Aufmerksamkeit. Namen wie Nvidia, Broadcom oder Arista werden oft als direkte Profiteure genannt. Die letzten Quartale haben gezeigt, dass insbesondere Anbieter von KI-Hardware überdurchschnittlich profitieren.

Gleichzeitig ist die Debatte um Übertreibung und eine Blasenbildung nicht verschwunden: Einige Experten warnen vor überzogenen Erwartungen, andere sehen gerade erst den Anfang eines Superzyklus. Entscheidend wird sein, ob die hohen Investitionen in Hardware und Infrastruktur nachhaltig monetarisiert werden können – also ob Unternehmen langfristig Mehrwert aus KI-Projekten generieren und nicht nur kurzfristig Gelder verbraten.

Software-Sektor: Angst vor „AI is eating software“?

Die Softwarebranche hat zuletzt eher schlecht abgeschnitten. Schlagworte wie „AI frisst bestehende Software-Modelle“ haben die Stimmung belastet. Dennoch gibt es Gegenargumente: Viele etablierte Softwarefirmen nutzen KI, um ihre Plattformen zu verbessern, Automatisierung zu liefern und letztlich sogar neue Geschäftsmodelle zu eröffnen.

Beispiel ServiceNow: Anstatt vom Markt verdrängt zu werden, integriert man KI-Agenten, um Plattformfunktionen zu erweitern. SAP wiederum kündigte eine Kooperation mit OpenAI an – und verdient sich dadurch wieder Zuspruch. Kurz gesagt: Nicht alles, was nach Disruption klingt, führt sofort zur Verdrängung; oft ist es ein Evolutionsschritt, bei dem Anbieter ihre Lösungen anpassen.

Energie & Rohstoffe

Ein Gegenpol zu einigen KI-Verlusten waren diese Woche Energieaktien. Wenn Tech und AI schwächeln, fließen Gelder teilweise in traditionelle Rohstoff- und Energiewerte, die kurzfristig Aufwind bekommen – etwa durch positive Nachrichten zu Lieferverträgen oder geopolitische Spannungen. Das sorgt für bessere Divergenz im Marktbild.

Zykliker

Die Zykliker bleiben anfällig: Chemie, Stahl, klassische Industrieunternehmen sehen sich nach wie vor mit schwacher Nachfrage konfrontiert. Evonik senkte seine Prognose – ein Fingerzeig, dass Q3 in weiten Teilen schwächer ausgefallen sein könnte. Anleger sollten besonders hier auf Guidance und Auftragslage achten.

Unternehmens- und Produkt-News

OpenAI: Pulse und die Perspektive persönlicher Assistenten

OpenAI hat die „Pulse“-Funktion angekündigt – ein persönlicher, proaktiver Assistent, der im Hintergrund recherchiert, Nachrichten filtert, Termine berücksichtigt und Vorschläge macht (z. B. Essensvorschläge, Reisepacklisten). Das ist mehr als ein Chat-Bot: Es ist eine Verschiebung zur persönlichen Assistenz, die sich an Datenquellen (Kalender, Präferenzen) koppeln lässt.

Fragen, die sich stellen:

- Wie weit werden Nutzer gehen, um persönliche Daten preiszugeben?

- Welche Datenschutzfragen entstehen, wenn solche Assistenten systematisch Kalender, Reisepläne und Essgewohnheiten kennen?

- Wird das Angebot langfristig stark angenommen und zu einer Veränderung der täglichen Routinen führen?

Unsere Einschätzung: Die Hürde sinkt mit der Zeit, insbesondere bei jüngeren Nutzern. Auch wenn viele heute zurückhaltend sind – sobald der Nutzen real spürbar ist, wächst die Bereitschaft zur Datenfreigabe.

SAP & OpenAI: Sovereign Cloud und staatliche Nutzung

SAP hat sich dem Thema „souveräne Cloud“ angenähert und angekündigt, in Kooperation mit Microsoft Azure sowie OpenAI Lösungen anzubieten, die deutschen Datenschutzanforderungen gerecht werden sollen. Für Behörden und Verwaltungen könnte das bedeuten, dass Digitalisierungsschritte (z. B. Abschaffung von Fax, papierloses Arbeiten) mit KI-Unterstützung machbar werden – wenn auch realistisch erst über Jahre hinweg.

Für SAP ist das eine strategische Chance: Positionierung in einem Marktsegment mit hohen Eintrittsbarrieren (Datenschutz, lokale Hosting-Anforderungen) und gleichzeitig eine Modernisierungsstory.

IBM & Quantum: HSBC-Studie mit beeindruckendem Ergebnis

IBM und HSBC veröffentlichten eine Studie, in der Quantum- und klassische Ressourcen kombiniert wurden, um Angebotsanfragen (requests for quotes) im OTC-Bondmarkt zu optimieren. Ergebnis: Bis zu 34 % Verbesserung in der Wahrscheinlichkeitsprognose im Vergleich zu Standardverfahren.

„Wir sind sehr zuversichtlich, dass wir an der Schwelle zu einer neuen Dimension der Datenverarbeitung im Finanzdienstleistungssektor stehen.“

HSBC zu den Quantum-Ergebnissen

Warum das wichtig ist:

- Es zeigt eine reale Anwendung von Quantum Computing auf Produktionsdaten – kein reines Laborprojekt.

- Wenn Quantenlösungen bereits heute produktiv eingesetzt werden können, dann könnte das die Akzeptanz und Investitionstätigkeit stark beschleunigen.

- IBM rückt damit in den Fokus als Unternehmen, das im Quantum-Bereich relevante Fortschritte macht – ein grünes Licht für Investoren, sich mit dem Thema ernsthaft auseinanderzusetzen.

Wichtig: Quantum ist noch lange kein Massenmarkt, die Hardware bleibt teuer und forschungslastig. Aber die HSBC-Studie liefert konkrete Use-Cases – und das ist ein Wendepunkt.

Alphabet & Gemini Robotics: Robotik wird greifbar

Alphabet hat Gemini Robotics vorgestellt – ein Vision-Language-Model, das Robotern ermöglicht, physische Aktionen auf Basis von Sprach- und Bildkommandos durchzuführen. In Demonstrationen sah man Roboter, die Müll sortieren, Anweisungen in natürlichen Sprachen verstehen und kontextbezogen handeln konnten.

Ein praxisnahes Beispiel aus der Demo: Eine Mitarbeiterin wirft verschiedene Müllgegenstände in Richtung Roboter und sagt, die Inhalte nach lokalen Recyclingregeln zu sortieren. Der Roboter befragt Gemini nach den Regeln und sortiert dann korrekt. Solche Szenarien sind klein, aber symbolisch – sie zeigen, wie KI-gestützte Roboter komplexe, realweltliche Aufgaben übernehmen können.

Warum das Potenzial hat:

- Robotik kombiniert Wahrnehmung (Vision), Sprachverständnis und physische Interaktion – das sind die drei kritischen Komponenten für echte Automatisierung im Alltag.

- Große Tech-Konzerne (Google/Alphabet, Amazon, Microsoft) haben die finanziellen Ressourcen, langfristig Forschung zu betreiben und auf Produktionsebene zu skalieren.

- Wenn Roboter in Heim- und Gewerbebereichen bezahlbar und zuverlässig werden, ergibt sich ein riesiger Markt: Reinigung, Logistik, Pflege, Fertigung und mehr.

Unser Fazit: Alphabet könnte ein Gewinner im Robotik-Bereich sein, nicht weil es ein klassischer Robotik-Hersteller ist, sondern weil es KI, Cloud-Infrastruktur und Forschungsstärke kombiniert. Das macht Alphabet zu einem Sammelsurium der Zukunftstechnologien.

Die Debatte: Sind wir in einer KI-Blase?

Das Thema ist omnipräsent: Auf der einen Seite mahnen Skeptiker (u. a. David Einhorn) vor einer Kapitalvernichtung durch überhitzte Investments in KI-Projekte. Auf der anderen Seite stehen Enthusiasten (z. B. Tom Lee, einige ehemalige Big-Tech-Manager), die von einem Superzyklus sprechen und Nvidia & Co. als weiter günstige Wetten sehen.

Die Kernargumente der Kritiker:

- Massive Investitionen ohne unmittelbare Umsätze oder Profitabilität für viele Unternehmen.

- Überzogene Erwartungen und IPO-Manie; zu viele neue Unternehmen mit ähnlichen Versprechungen.

- Gefahr eines plötzlichen Stimmungsumschwungs, wenn große Investoren ihre Strategie ändern.

Die Argumente der Befürworter:

- Struktureller Wandel in der Wirtschaft – KI ist nicht nur Hype, sondern wird Produktivitätsgewinne bringen.

- Konkrete Nachfrage nach KI-Infrastruktur, Chips und Services existiert bereits.

- Große, etablierte Unternehmen investieren weiter – das signalisiert Vertrauen in die langfristige Profitabilität.

Unsere Sicht: Die Wahrheit liegt in der Mitte. Ja, es gibt überhitzte Bereiche und klar zu teure Bewertungen. Ja, einige IPOs sind enttäuschend verlaufen. Gleichzeitig entstehen fundamentale Anwendungsfälle, die reale Produktivitätsgewinne bewirken können. Entscheidend ist Differenzierung: Nicht jede KI-Firma ist gleich; Infrastruktur- und Chip-Hersteller profitieren anders als reine App-Anbieter.

Ein weiteres Risiko ist die Finanzierung. Viele Investitionen werden durch Schulden oder hohe Kapitaleinsätze der Hyperscaler finanziert. Wenn die Finanzierungskosten steigen oder die Kapitalverfügbarkeit sinkt, werden viele Projekte unter Druck geraten.

Nvidia unterbewertet?

Nvidia ist oft im Zentrum der Debatte. Obwohl das Unternehmen stark gewachsen ist, lief der Kurs dieses Jahr überwiegend seitwärts– was für einige Analysten bedeutet, dass schon viel Zukunft eingepreist ist. Andere sagen, dass Nvidia noch nicht teuer genug sei, angesichts des erwarteten Nachfragewachstums.

Wichtig zu bedenken:

- Selbst wenn der Hype abflacht, bleibt die Nachfrage nach KI-Hardware hoch – aber sie könnte volatiler werden.

- Es besteht das Risiko eines „cliff“, wenn große Investoren ihre Budgets stark zurückfahren.

- Der Markt für KI-Hardware ist hart umkämpft; Produktzyklen, Preise und Konkurrenz (z. B. von Hyperscalern mit maßgeschneiderten Lösungen) werden die Margen beeinflussen.

Finanzierung & Verschuldung: Die Kehrseite des Wachstums

Ein Faktor, den viele unterschätzen: Die Finanzierungsmittel für den KI-Ausbau stammen nicht nur aus Gewinnen. Hyperscaler und Firmen emittieren Bonds (z. B. Oracle mit großen Anleiheemissionen), um Infrastruktur zu bauen. Das bedeutet steigende Verbindlichkeiten bei gleichzeitig unsicherer kurzfristiger Ertragssicht.

Langfristig nachhaltig ist nur, was auf realistischem Geschäftsmodell basiert. Wenn Investitionen zu hoch sind ohne Sicht auf Rendite, erhöht das Insolvenz- und Korrekturrisiken.

Tesla Kursziele steigen weiter

Tesla steht erneut im Fokus: Einige Analysten (u. a. Deutsche Bank) haben ihre Kursziele deutlich angehoben; Berichte sprechen von einem möglichen Marktkapitalisierungsziel von mehreren Billionen Dollar basierend auf aggressiven Annahmen rund um Robotaxis und Full Self-Driving (FSD). Einige Experten sind auch der Meinung, dass Tesla bis zu 80 % Marktanteil bei Robotaxis erreichen könnte.

Unsere Einschätzung:

- Robotaxis sind ein großes Zukunftsthema, aber regulatorische, technologische und operative Hürden sind massiv.

- Optimistische Szenarien (z. B. $3 Bio Marktkapitalisierung bis Ende 2026) setzen voraus, dass FSD sich schneller verbreitet, als es die historische Entwicklung sugeriert.

- China bleibt für Tesla ein extrem wichtiger Markt – Q3-Zahlen könnten dort Rückenwind liefern, besonders wenn Subventionsfristen und andere lokale Faktoren greifen.

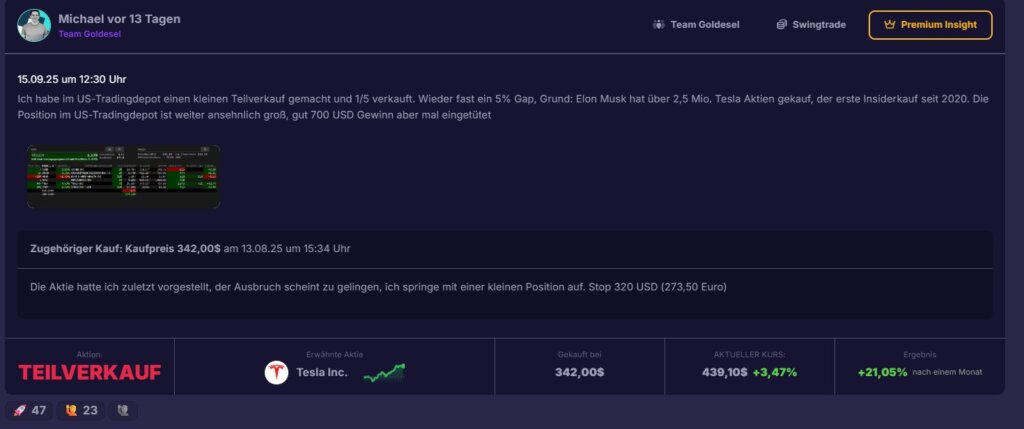

Bei Goldesel Premium hatte Michael Tesla vor einiger Zeit ins Trading-Depot gekauft. Wir haben die Rallye hier voll mitgenommen und erste Teilverkäufe sind eingetütet. Bei dem aktuellen Momentum in der Aktie halten wir den Großteil der Position noch etwas länger.

Auto-Szene & China: Audi mit Erfolgsmeldung

VW-Tocher Audi hat in China ein neues Modell – das E5 Sportback – präsentiert. Beeindruckende Specs: hohe Leistung, lange Reichweite, ein großes digitales Cockpit – und ein deutlich niedrigerer Preis als in Europa. In China wurden binnen kürzester Zeit zehntausende Vorbestellungen gemeldet.

Wichtiges Learning:

- Regionalisierung kann Wettbewerbsvorteile schaffen: Lokale Produktion, niedrigere Margen aber höhere Stückzahlen.

- Chinesische Produktions- und Lieferketten können Kosten massiv senken – deutsche Hersteller, die lokal produzieren, können so konkurrenzfähiger werden.

- Die Strategie erinnert an Xiaomi im Tech-Bereich: gute Specs zu niedrigeren Preisen, um schnell Marktanteile zu gewinnen.

Für die deutsche Autoindustrie ist das ein kleiner Hoffnungsschimmer: Wenn Konzerne bereit sind, für spezifische Märkte lokale Modelle zu entwickeln, bleiben sie relevant. Ob und wann diese Fahrzeuge nach Europa kommen, ist offen – oft verhindern Regularien und andere Marktbedingungen schnelle Exporte.

Offenlegung wegen möglicher Interessenkonflikte

Der Autor ist in den folgenden besprochenen Wertpapieren bzw. Basiswerten zum Zeitpunkt der Veröffentlichung dieser Analyse nicht investiert.