JPMorgan zieht davon: Die vier US-Banken unter der Lupe!

Traditionell haben die großen US-Banken JPMorgan Chase, Bank of America, Citigroup und Wells Fargo die Berichtssaison eröffnet und konnten auf ganzer Linie überzeugen. Die Ergebnisse der vier Finanzgiganten zeigen nicht nur, dass sie die hohen Erwartungen der Analysten erfüllt haben, sondern diese teilweise sogar übertreffen konnten. Angesichts eines durchwachsenen wirtschaftlichen Umfelds für Banken waren die Zahlen besonders überraschend. Positiv sind zwar weiter die fallende Zinsen, weniger Inflationssorgen und dadurch auch extrem starke Aktienmärkte, auf der anderen Seite belasten aber geopolitischen Unsicherheiten und hohe Verbraucherkredite und damit verbundene Rückstellungen. Die Zahlen demonstrieren damit die Stabilität und Anpassungsfähigkeit der größten Kreditinstitute der USA.

Doch welche Faktoren trugen zu diesem Erfolg bei, und welche Weichen stellen die Banken für die Zukunft? Lassen sich bereits Prognosen für das nächste Geschäftsjahr feststellen? Ein Blick auf die Quartalsberichte offenbart sowohl interessante Trends als auch potenzielle Risiken für die Zukunft.

Geschäftsmodell: Wie verdienen die Banken ihr Geld?

JPMorgan (JPM)

Das Geschäftsmodell von JPMorgan basiert auf einer breiten Diversifikation in verschiedene Segmente, die unterschiedliche Kundengruppen bedienen:

- Consumer & Community Banking: Dienstleistungen für Privatkunden wie Kontoführung, Kredite und Zahlungsverkehr.

- Corporate & Investment Banking: Umfasst Beratungsdienste, Kapitalmarktaktivitäten und die Begleitung von Fusionen und Übernahmen.

- Asset & Wealth Management: Verwaltung von Vermögenswerten für wohlhabende Privatkunden und institutionelle Anleger.

- Commercial Banking: Angebote für mittelständische Unternehmen, darunter Kredite und Zahlungsdienste.

- Corporate Segment: Übergreifende Geschäftsfunktionen und Unterstützung für andere Bereiche.

Bank of America (BAC)

Auch Bank of America bedient mehrere Geschäftssegmente, die auf verschiedene Marktbedürfnisse zugeschnitten sind:

- Consumer Banking: Bankdienstleistungen für Privatkunden, darunter Girokonten, Hypotheken und Kreditkarten.

- Global Banking: Betreuung von Firmenkunden mit Krediten, Cash-Management und Handelsfinanzierungen.

- Investment Management: Finanzplanung und Vermögensverwaltung für wohlhabende Privatkunden.

- Global Markets: Aktivitäten im Handel mit Aktien, Anleihen und anderen Finanzprodukten.

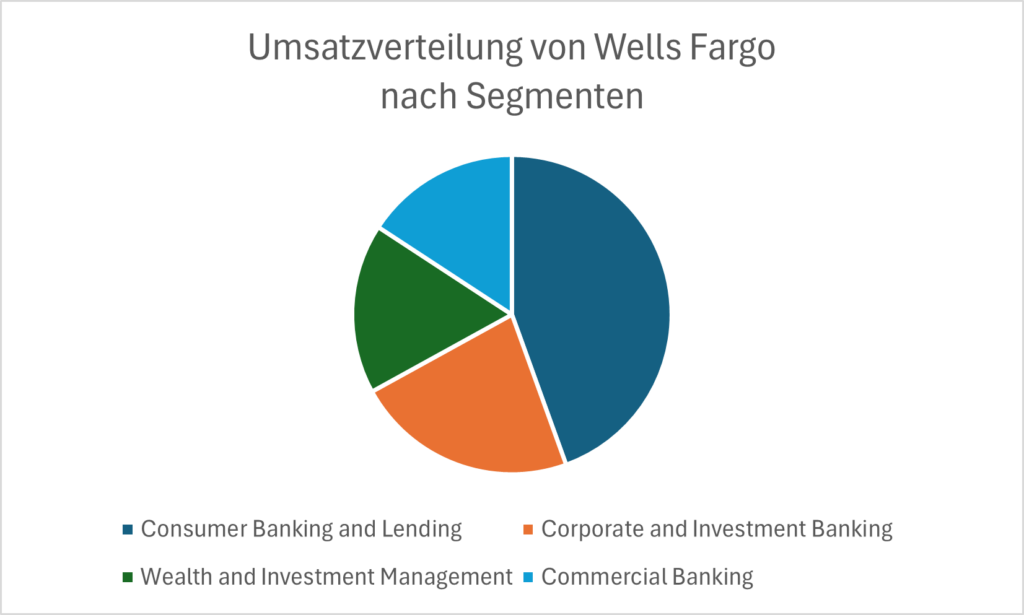

Wells Fargo (WFC)

Das Geschäftsmodell von Wells Fargo konzentriert sich stark auf den US-Markt und deckt folgende Segmente ab:

- Consumer Banking & Lending: Umfassende Dienstleistungen für Privatkunden, wie Konten, Hypotheken und Autokredite.

- Corporate & Investment Banking: Kapitalmarkt- und Beratungsdienste für Firmenkunden.

- Wealth & Investment Management: Verwaltung von Vermögen für Privatkunden und institutionelle Anleger.

- Commercial Banking: Angebote für kleinere und mittelständische Unternehmen, wie Kredite und Leasing.

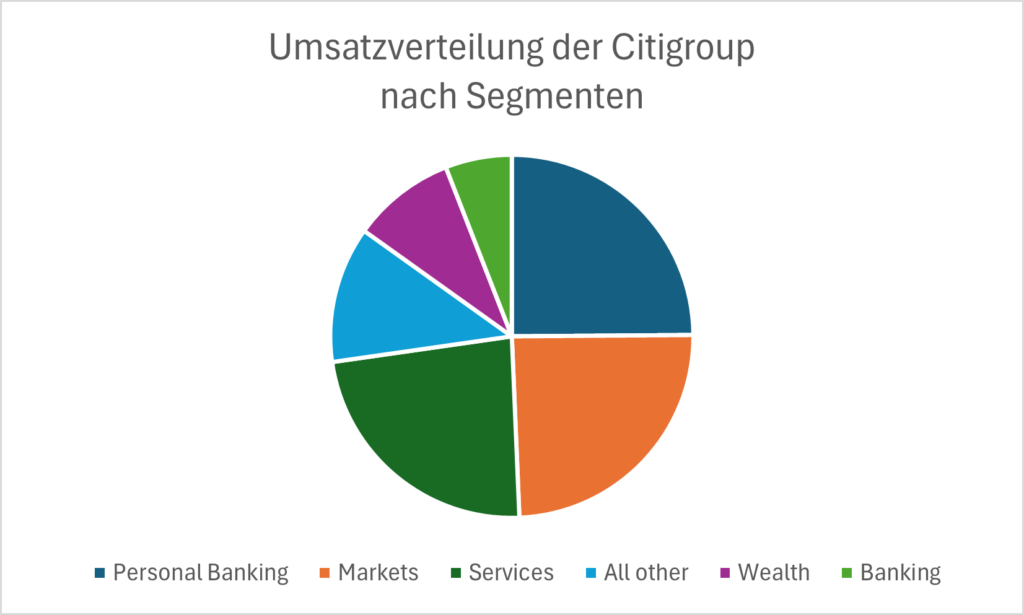

Citigroup (C)

Die Citigroup verfolgt ebenfalls ein vielfältiges Geschäftsmodell mit internationaler Ausrichtung:

- Personal Banking: Angebote für Privatkunden, wie Bankkonten und Konsumentenkredite.

- Markets: Handel mit Finanzprodukten und Dienstleistungen für institutionelle Investoren.

- Services: Globale Transaktionsdienstleistungen, darunter Zahlungsabwicklung und Wertpapierverwahrung.

- Wealth Management: Beratung und Vermögensverwaltung für wohlhabende Kunden.

- All other: Übergreifende Dienstleistungen und kleinere Geschäftsfelder.

Zahlen & Fakten

| JPM | BAC | WFC | C | |

|---|---|---|---|---|

| Börsenwert [Mrd. USD] | 719,97 | 360,78 | 252,54 | 147,97 |

| Mitarbeiter | 317.230 | 213.000 | 259.800 | 223.400 |

| Gründungsjahr | 1871 | 1904 | 1852 | 1812 |

Nettozinserträge

Ein Blick auf die Entwicklung der Nettozinserträge zeigt eine klare Dominanz von JPMorgan, die als einzige der vier Großbanken die Zinserträge seit 2018 signifikant steigern konnte. Besonders die Leitzinserhöhungen ab 2022 wirkten sich positiv aus, da JPMorgan durch seine starke Marktposition und ein diversifiziertes Kreditgeschäft diese Entwicklung optimal nutzen konnte.

Im Gegensatz dazu stagnieren die Nettozinserträge der Bank of America, von Wells Fargo und der Citigroup weitgehend und liegen noch immer auf einem ähnlichen Niveau wie im Jahr 2018.

- Bank of America profitiert zwar vom stabilen Privatkundengeschäft, konnte jedoch keine wesentlichen Wachstumsimpulse setzen.

- Wells Fargo bleibt besonders schwach, was auf eine wenig ertragreiche Risikostruktur mit Fokus auf kleine Privatkunden zurückzuführen ist.

- Citigroup zeigt eine leichte Erholung, wird jedoch durch regulatorische Einschränkungen und strukturelle Herausforderungen gebremst.

Die Nettozinserträge verdeutlichen, wie unterschiedlich die Banken von den Zinserhöhungen profitiert haben. Während JPMorgan seine führende Position ausbauen konnte, haben die anderen Großbanken kaum Fortschritte erzielt und zeigen deutliche Schwächen in der Anpassung an die veränderten Marktbedingungen.

Bilanzanalyse

| JPM | BAC | WFC | C | |

|---|---|---|---|---|

| Gesamtkapital [Bio. USD] | 4,00 | 3,26 | 1,93 | 2,36 |

| Tier 1 Capital [Mrd. USD] | 294,89 | 223,46 | 152,90 | 178,21 |

| Gesamtverschuldung [Mrd. USD] | 751,15 | 658,43 | 281,88 | 594,75 |

| Liquide Mittel [Mrd. USD] | 23,37 | 26,00 | 37,08 | 22,78 |

Die Bilanzen der vier großen US-Banken zeigen eine solide Kapitalbasis, wobei das Tier 1 Capital – vergleichbar mit dem Eigenkapital – die letzten Quartale kontinuierlich gewachsen ist. Dieses Kernkapital ist entscheidend, um Risiken abzufedern und regulatorische Anforderungen zu erfüllen. Trotz dieser positiven Entwicklung fällt auf, dass die liquiden Mittel bei allen Banken relativ gering sind. Das könnte in turbulenten Zeiten problematisch werden, da die Flexibilität eingeschränkt ist.

Kritisch zu betrachten ist auch der mögliche Einfluss der angekündigten Deregulierungsmaßnahmen der kommenden Trump-Administration. Diese könnten die Kapitalanforderungen weiter lockern und damit den Druck auf die Banken erhöhen, weniger Liquidität vorzuhalten. Das mag kurzfristig profitabel erscheinen, birgt aber längerfristig Risiken, gerade in einem unsicheren Marktumfeld.

Bewertungskennzahlen

| JPM | BAC | WFC | C | |

|---|---|---|---|---|

| KGV | 12,53 | 16,64 | 13,24 | 12,35 |

| KUV | 2,52 | 1,85 | 1,90 | 0,83 |

| KBV | 2,13 | 1,29 | 1,46 | 0,75 |

Die Bewertungskennzahlen der großen US-Banken sind im Vergleich zum breiten US-Markt weiterhin moderat, haben jedoch in den letzten Jahren kontinuierlich zugelegt – ein Hinweis auf steigendes Vertrauen der Investoren. Besonders auffällig ist die Citigroup, deren Bewertung mit einem KBV von 0,75 deutlich hinter den Konkurrenten zurückbleibt. Diese Zurückhaltung erklärt sich durch ihre komplexe und wenig transparente Risikostruktur, die viele Anleger skeptisch macht.

Während die anderen Banken von klareren Strategien und stabileren Fundamenten profitieren, muss die Citigroup ihr Risikomanagement erst nachhaltig unter Beweis stellen. Trotz dieser Unterschiede bleibt die Branche allgemein durch das moderate Bewertungsniveau mittelfristig interessant.

Ein Blick in die Zukunft: Überwiegen die Chancen oder Risiken?

JPMorgan

JPMorgan zeigt sich trotz eines anspruchsvollen Marktumfelds robust und sieht zahlreiche Wachstumschancen. Besonders im Investmentbanking und Zahlungsverkehr sieht die Bank Potenzial. Die Investmentbanking-Gebühren stiegen zuletzt um 49 %, und der Zahlungsverkehr erzielte Rekorderlöse von 18,1 Milliarden USD.

Die US-Wirtschaft bleibt widerstandsfähig. Verbraucher konsumieren weiterhin und Unternehmen zeigen mehr Optimismus.

James Dimon | CEO JPMorgan

- Chancen: Die kontinuierliche Akquise neuer Kunden im Bereich Consumer Banking und das Wachstum in der Vermögensverwaltung mit Nettozuflüssen von fast 500 Milliarden USD im Jahr 2024 stärken die Marktposition.

- Risiken: Dimon warnte jedoch vor anhaltender Inflation und geopolitischen Risiken, die nach seiner Einschätzung die gefährlichsten seit dem Zweiten Weltkrieg sind. Zudem könnten steigende Kreditkosten die Rentabilität im Privatkundengeschäft belasten.

Prognose: JPMorgan setzt weiterhin auf ein „Festungs-Bilanzmodell“ mit hohen Liquiditätsreserven und starken Kapitalkennzahlen, um auch in volatilen Zeiten stabil zu bleiben.

Bank of America

Die Bank of America konnte besonders im Privatkundengeschäft und in der Vermögensverwaltung überzeugen. Die Einführung innovativer digitaler Plattformen und ein wachsendes Kundeninteresse an Anlageprodukten treiben die Ergebnisse.

Unser Fokus auf Effizienz und Kundenzufriedenheit hat uns 2024 Wachstum und Marktanteile gebracht.

Brian Moynihan | CEO Bank of America

- Chancen: Digitale Innovationen und die Stärkung der Marktposition in der Vermögensverwaltung bieten langfristige Wachstumsperspektiven. Zudem profitiert die Bank von einer steigenden Nachfrage nach ihren Kreditkarten- und Hypothekenprodukten.

- Risiken: Marktvolatilität und mögliche regulatorische Änderungen stellen Herausforderungen dar. Zudem könnte ein unsicheres Zinsumfeld die Margen im Kreditgeschäft beeinträchtigen.

Prognose: Die Bank of America plant, ihre Führungsrolle durch technologische Investitionen weiter auszubauen, während sie gleichzeitig operative Effizienz und Risikomanagement stärken will.

Citigroup

Die Citigroup verzeichnete 2024 eine deutliche Verbesserung ihrer Ergebnisse und erreichte Rekordwerte in den Bereichen Services und Wealth Management. Die 2024 abgeschlossene Reorganisation des Unternehmens half, die Effizienz zu steigern und Kosten zu senken.

- Chancen: Starke Zuwächse im Bereich Treasury- und Handelslösungen sowie in der Vermögensverwaltung stärken die Position der Bank. Die Rückführung von Kapital an Aktionäre zeigt zudem Vertrauen in die langfristige Stabilität.

- Risiken: Fraser betonte, dass zusätzliche Investitionen und Transformationen kurzfristig die Rentabilität beeinflussen könnten. Auch externe Faktoren wie Währungsrisiken und geopolitische Spannungen bleiben zentrale Herausforderungen.

Prognose: Die Citigroup erwartet, dass die getätigten Investitionen die Rendite langfristig steigern werden, und plant, 2025 die Kapitalrückflüsse an Aktionäre weiter zu erhöhen.

Wells Fargo

Wells Fargo sieht sich weiterhin in einer umfassenden Transformation, um Technologie und Kundenorientierung in den Mittelpunkt zu stellen. Erfolge gab es zuletzt im Corporate- und Investmentbanking sowie in der Integration neuer Technologien.

Unser Ziel ist es, ein technologiegetriebenes Geschäftsmodell zu etablieren und gleichzeitig die Kundenzufriedenheit zu steigern.

Charles Scharf | CEO Wells Fargo

- Chancen: Investitionen in Technologie und digitale Plattformen sowie die Fokussierung auf ein verbessertes Kundenerlebnis stärken die Wettbewerbsfähigkeit. Das Wachstum im Bereich Kreditkarten und die De-Risking-Strategie im Hypothekengeschäft tragen zu einer stärkeren Position im Markt bei.

- Risiken: Regulatorische Anforderungen und eine komplexe Risikostruktur bleiben Herausforderungen. Gleichzeitig könnten hohe Investitionskosten kurzfristig die Margen belasten.

Prognose: Wells Fargo sieht sich auf einem guten Weg, die Transformation erfolgreich abzuschließen, und strebt in den kommenden Jahren eine stärkere Marktposition an.

Die vier großen US-Banken stehen somit vor unterschiedlichen Herausforderungen, sehen aber auch erhebliche Chancen, ihre Positionen durch gezielte Maßnahmen zu stärken und sich langfristig im Markt zu behaupten. Insbesondere die regulatorischen Änderungen unter Trump sind noch ungewiss.

Chart

Alle vier Bankaktien haben sich in den letzten Jahren zusammen mit dem starken Aktienmarkt positiv entwickelt. Besonders JPMorgan hat seit Anfang 2023 einen klaren Vorsprung und die Konkurrenz deutlich hinter sich gelassen. Auch Wells Fargo und die Citigroup konnten solide Gewinne verbuchen, wenn auch nicht ganz so beeindruckend. Die Bank of America hinkt hingegen hinterher und zeigt im Vergleich die schwächste Entwicklung. Trotzdem ist bei allen Aktien ein klarer Aufwärtstrend zu erkennen, der das positive Marktumfeld widerspiegelt.

Fazit

Die großen US-Banken zeigen Stabilität, wobei JPMorgan klar dominiert und von den Zinserhöhungen sowie einer breiten Strategie profitiert. Die Bank of America und Wells Fargo entwickeln sich solide, jedoch ohne große Wachstumsdynamik, während die Citigroup weiterhin durch eine undurchsichtige Risikostruktur zurückfällt.

Die begrenzten liquiden Mittel und mögliche Deregulierungen unter Trump könnten langfristig Risiken erhöhen. Entscheidend bleibt, wie die Banken technologische Innovationen und regulatorische Herausforderungen meistern, um ihre Marktposition zu sichern.

Offenlegung wegen möglicher Interessenkonflikte

Der Autor ist im besprochenen Wertpapier bzw. Basiswert zum Zeitpunkt der Veröffentlichung dieser Analyse nicht investiert.