Jahresendrallye oder Crash? 7 US-Aktien zwischen FOMO und Fakten

Das Börsenjahr 2025 war bisher alles andere als langweilig: Volatile Phasen, ein kurzer Absturz im Frühjahr durch Trumps Zoll-Chaos und seitdem eine verdammt starke Erholung prägten die Stimmung. Per Ende September liegen die großen US-Indizes klar im Plus – S&P 500 rund +12 % und Nasdaq-100 sogar +18 % YTD. Damit startet das vierte Quartal aus einer Position der Stärke, begleitet von hohen Erwartungen für das restliche Jahr.

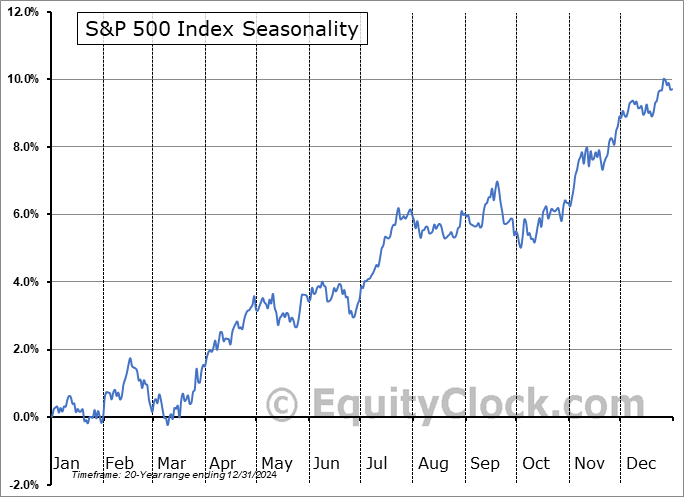

Saisonalität: Rückenwind im Q4

Die historische Saisonalität des S&P 500 macht deutlich, dass ab Oktober regelmäßig eine besonders starke Phase beginnt. Nach eher durchwachsenen Sommermonaten zieht der Chart ab dem Herbst klar an. Der Chart zeigt, dass die Gewinne im letzten Quartal überproportional stark ausfallen und den Jahresverlauf entscheidend prägen. Besonders auffällig ist dabei die fast kontinuierliche Aufwärtsbewegung von Oktober bis Jahresende, die das Muster einer typischen Jahresendrallye unterstreicht.

Chancen

Die in der Einleitung skizzierte Q4-Saisonalität liefert den statistischen Rückenwind. Der traditionell schwierige September 2025 lief überraschend stark – Momentum, das in den Jahresendspurt tragen kann. Zusätzlich stützen Aktienrückkäufe: Nach den Quartalsberichten dürfen viele Unternehmen ihre Programme wieder hochfahren, was im vierten Quartal regelmäßig zusätzliche Nachfrage schafft. Laut S&P Global bewegen sich die Buybacks wieder in Richtung Rekordniveau; über die letzten zwölf Monate summierten sie sich bereits auf knapp 1 Billion USD. Goldman Sachs erwartet für 2025 rund 1,07 Billionen USD an Rückkäufen – ein solides Fundament für Q4.

Die Geldpolitik unterstützt das Umfeld. Die Fed hat am 17. September den Leitzins um 25 Basispunkte auf 4,00–4,25 % gesenkt – ein Signal, das Bewertungsmultiples und Risikoappetit typischerweise stützt. Aus Marktsicht sind weitere Schritte im Jahresverlauf gut möglich; mehrere Häuser und Terminmarktindikatoren sehen eine realistische Chance für zusätzliche Senkungen im Oktober und Dezember. Das eröffnet Spielraum für Bewertungen und Liquidität, sofern die Datenlage stabil bleibt.

Fundamental helfen Konsum und Tech. Für die Holiday-Season 2025 rechnet Deloitte mit einem Plus von 2,9–3,4 % und Mastercard für den Zeitraum 1. November bis 24. Dezember mit rund 3,6 % – online deutlich dynamischer als stationär. Parallel hebt Citigroup die Prognose für KI-Infrastruktur-Investitionen der Hyperscaler bis 2029 auf über 2,8 Billionen US-Dollar an. Beides stützt genau jene Segmente, die eine Jahresendrallye überdurchschnittlich hebeln können: E-Commerce, Werbeplattformen, Payments und der AI-Stack von Chips bis Cloud.

Risiken

Bewertung und Konzentration sind die Achillesferse. Das Forward-KGV des S&P 500 liegt laut FactSet bei 22,8 und damit klar über dem Fünf- und Zehnjahres-Durchschnitt. Gleichzeitig ist die Marktenge hoch: Die zehn größten Titel vereinen inzwischen weit über ein Drittel der Indexgewichte und lagen zuletzt bei rund 37 % – in so einem Setup reichen kleine Negativüberraschungen bei Schwergewichten, um das Gesamtbild rasch zu drehen.

Politik und Taktik erhöhen die Fallhöhe. Der seit 1. Oktober laufende Government-Shutdown erzeugt Datenlücken, die die Lesbarkeit von Wachstum und Inflation erschweren und das Fed-Timing anfälliger für Fehlinterpretationen machen. Gleichzeitig fällt die Aktien-Risikoprämie gemessen am Abstand zwischen Gewinnrendite und Rendite 10-jähriger Treasuries auf ungewöhnlich niedrige Niveaus, während nach einer Phase historisch geringer Schwankungen ein Volatilitäts-Anstieg statistisch wahrscheinlicher wird. In dieser Konstellation kann ein unerwartet schwacher Datensatz oder enttäuschende Guidance rasch Gewinnmitnahmen auslösen.

Charts von S&P500 und Nasdaq-100

Die Charts der großen amerikanischen Aktienindizes Nasdaq100 und S&P500 sind seit dem Abverkauf im April – nach den massiven Zollankündigungen von Donald Trump – extrem stark angestiegen.

Die allgemeine Euphorie um KI hat insbesondere den Nasdaq befeuert, der rund 50 % zulegen konnte. Der RSI ist bereits seit längerem nahe dem überkauften Bereich und der Abstand zur 200-Tagelinie, der auch gerne als Maßstab einer zu starken Rallye oder eines zu starken Abverkaufs genutzt wird, ist mittlerweile sehr groß. Selbst eine kleine Korrektur bis zur 50-Tagelinie würde im Index bereits einen Abverkauf von knapp 4 % beinhalten – die 200-Tagelinie ist rund 12,5 % entfernt. Die Unterstützungen bei rund 24.000 und 23.000 Punkten könnten hier zwischenzeitlich Halt bieten, sollte es zu einem Abverkauf kommen. Eine deutlichere Korrektur könnte allerdings auch ohne weiteres bis auf 22.230 Punkte erfolgen (Hoch vom Februar 2025).

Auch der S&P500 ist seit April über 40 % gestiegen und hat keine größeren Korrekturphasen zugelassen. Der RSI liegt mit 68 ebenfalls sehr hoch und der Abstand zur 200-Tagelinie ist deutlich erkennbar. Eine Korrektur in den Indizes könnte jederzeit einsetzen, allerdings können die Börsen auch länger ansteigen, als man es wahrhaben möchte, sodass uns eine größere Korrektur auch erst nach einer potentiellen Jahresendrallye ins Hause stehen könnte. Ein Rücksetzer im S&P500 könnte hierbei ohne weiteres auf rund 6160 Punkte erfolgen, hier verlaufen die Hochs vom Februar diesen Jahres.

Die große Frage lautet also: Setzt sich die Rallye bis Jahresende fort – oder ist die Fallhöhe mittlerweile zu groß? In dieser Goldesel Topstory nehmen wir deshalb sieben US-Aktien unter die Lupe, die in den kommenden Wochen besonders spannend sein dürften – mit ihren Chancen, Risiken und möglichen Katalysatoren für das vierte Quartal.

7 US-Aktien für Q4 2025

Costco: Value-Retailer mit Holiday-Power

Mitgliederbindung trifft Preissensibilität – Costco zählt zu den Gewinnern in Phasen, in denen Konsumenten genauer auf Preise achten. Gerade im vierten Quartal sorgt die Kombination aus hoher Kundenloyalität, attraktivem Geschenk-Sortiment und verstärktem Traffic in den Filialen für Rückenwind. Spannend wird, ob Costco auch 2025 seine Rolle als „Holiday-Defensive“ bestätigen kann.

Im vierten Quartal profitieren die Umsätze traditionell vom stärkeren Verkauf im Non-Food-Bereich: Elektronik, Geschenkartikel und saisonale Waren treiben die Frequenz zusätzlich zum stabilen Lebensmittelgeschäft. Dieses Jahr könnte jedoch die Kaufzurückhaltung vieler Haushalte die durchschnittlichen Warenkörbe drücken – gerade in höherpreisigen Kategorien. Zudem bleibt der Wettbewerb im Discount-Segment hoch, was den Preisdruck erhöht.

Chart

Die Aktie von Costco hat vom Hoch zuletzt leicht korrigiert, könnte sich aber in der aktuellen Unterstützungszone von 900 bis 925 USD fangen – die Zone wurde allerdings im März und April mehrfach nicht respektiert, was deren Stärke etwas untergräbt. Bei einem weiteren Abverkauf könnte die Zone zwischen 870 und 890 USD Halt bieten. Ein Unterschreiten von 870 USD könnte charttechnisch eine größere Korrektur zur Folge haben. Richtung Norden muss die Aktie zunächst die 200- und 50-Tagelinie zurückerobern und den Widerstand zwischen 992 und 1006 USD brechen.

UPS: Logistik-Rückenwind durch Peak-Season

Paketdienste wie UPS profitieren traditionell stark vom vierten Quartal, wenn Online-Bestellungen und internationale Lieferungen ihren Höhepunkt erreichen. Mit den „Big Deal Days“ im Oktober und den anschließenden Black-Friday-/Cyber-Monday-Events steht ein Volumenanstieg bevor. Für Anleger stellt sich die Frage: Können höhere Tarife und operative Effizienz die steigenden Kosten ausgleichen?

Die Umsatzdynamik von UPS wird im Q4 stark durch das Paketvolumen im E-Commerce getrieben. Gleichzeitig steigen die Margenbeiträge durch Premium-Services wie Express oder zeitgenaue Zustellung. 2025 ist jedoch die Kosteninflation im Transportsektor ein Risiko, insbesondere durch Löhne und Treibstoff. Hinzu kommt, dass Unternehmen ihre Lieferketten aufgrund der Zollthematik konsolidieren und möglicherweise weniger Lagerbestände nachschieben, was das Volumen dämpfen könnte.

Chart

Für UPS blicken wir zunächst auf den Wochenchart, der eine spannende Ausgangslage signalisiert. Die Aktie ist bis auf das Corona-Tief zurückgelaufen. Dieser Bereich konnte bei vielen Aktien im Laufe der letzten Jahre einen Wendepunkt markieren.

Im Tageschart müsste es der Aktie zunächst gelingen, den Widerstand zwischen 89,40 und 91,20 USD zu brechen. Aktuell kämpft die Aktie aber noch mit der 50-Tagelinie bei 86,60 USD. Das Corona-Tief bei 82 USD hat fast punktgenau gehalten.

Long über 91,20 mit engem Stop unter 89,40 oder mit deutlich mehr Spielraum unter dem Corona-Tief. Die Aktie von UPS hat vom Hoch über 60 % verloren, sodass man mit einem weiteren Stop mittelfristig auch auf einen größeren Turnaround setzen könnte, sofern das Weihnachtsgeschäft stark ausfällt und die bereits genannten Belastungsfaktoren vom Unternehmen erfolgreich gemanagt werden.

Booking Holdings: Reiseboom zum Jahresende

Die Reiselust bleibt auch 2025 ungebrochen – und gerade die Holiday-Season sorgt traditionell für eine hohe Nachfrage nach Flügen, Hotels und Ferienunterkünften. Booking profitiert von dieser Saisonalität und vom Trend zu Kurzreisen rund um die Feiertage. Gleichzeitig bleibt die Aktie ein Gradmesser für Konsumfreude im höheren Preissegment.

Für Booking ist Q4 ein Saisonhoch durch Urlaubsbuchungen in der Weihnachts- und Silvesterzeit. Kurzreisen, Städtereisen und Langstreckenflüge erzeugen eine breite Nachfragebasis. Das Risiko 2025 liegt jedoch in der Preissensibilität bei höherwertigen Reisen: Viele Konsumenten könnten sich zwar Reisen leisten, aber günstigere Optionen bevorzugen. Zudem bleibt die politische Unsicherheit in einigen Regionen ein potenzieller Belastungsfaktor.

Chart

Die Aktie von Booking ist seit Jahren ein Dauerläufer. Die Zone zwischen 5240 und 5351 USD hat viele Auflagepunkte und dürfte der Aktie mit Unterstützung der 200-Tagelinie von unten weiter Halt bieten. Sollten die Hochs zwischen 5790 und 5840 USD fallen, dürfte sich die positive Entwicklung der Aktie weiter fortsetzen.

Visa: Mehr Kartenumsätze im Festtagsgeschäft

Ob Online-Shopping oder stationärer Handel – Visa zählt zu den größten Profiteuren des anstehenden Konsum-Peaks. Q4 bringt traditionell ein starkes Transaktionswachstum, auch grenzüberschreitend. Spannend ist, wie sich neue Trends wie „Buy Now, Pay Later“ auf das Zahlungsvolumen auswirken – und ob die Konsumenten trotz hoher Preise kräftig die Karten zücken.

Die Umsätze von Visa zeigen im Q4 traditionell eine klare Spitze durch Konsum- und Reiseausgaben. Dabei profitiert das Unternehmen auch vom steigenden Anteil bargeldloser Zahlungen im stationären Handel. Dieses Jahr könnte jedoch die Verschiebung hin zu günstigeren Kaufentscheidungen die durchschnittlichen Ticketgrößen belasten. Zusätzlich wächst der regulatorische Druck im Zahlungsverkehr – gerade bei Gebühren und Buy-Now-Pay-Later-Integrationen.

Chart

Die Visa-Aktie pendelt zuletzt zwischen 330 und 360 USD. Die 50- und 200-Tagelinie wurde zuletzt wieder genommen und nun ist die Frage, ob die Kraft zum Jahresende reicht, um den Widerstand zwischen 353 und 360 USD zu überwinden. In diesem Falle dürfte es dann zeitnah zu einem Gap-Close bei 370 oder neuen Allzeithochs über 375 USD kommen. Rücksetzer in Richtung 320 – 330 USD könnten einen antizyklischen Einstieg ermöglichen.

Amazon – Doppelhebel Holiday E-Commerce & AWS-AI

Amazon startet den Jahresendspurt mit einem taktischen Vorteil: Die Prime Big Deal Days am 7.–8. Oktober ziehen die Kaufsaison vor und strecken die Nachfrage bereits in den Oktober hinein. Der frühe Traffic-Schub verschiebt Budget- und Warenkorbentscheidungen nach vorn und erhöht die Wahrscheinlichkeit, dass Konsumenten später im November/Dezember erneut zugreifen. Amazon flankiert das mit AI-gestützten Shopping-Features wie Rufus (konversationaler Einkaufsassistent) und Visual-Search-Tools, die Relevanz und Abschlussraten verbessern sollen.

Parallel wartet mit AWS re:Invent Anfang Dezember der zweite Katalysator. Der jährliche Produkt- und Partner-Newsflow – in diesem Jahr mit Fokus auf agentische KI und Amazon Bedrock AgentCore – hält das Momentum bei Unternehmenskunden hoch und stützt die Cloud-Narrative in ein konsumstarkes Quartal hinein. In Summe verbindet Amazon kurzfristige Umsatztreiber im Handel mit strukturellem Cloud-Wachstum – ein attraktiver Doppelhebel für Q4. Preisaggressiver Wettbewerb kann die Retail-Marge belasten, doch Logistikvorsprung, Prime-Bindung und der Ausbau KI-gestützter Einkaufserlebnisse lassen Amazon in einem preissensiblen Umfeld gut aussehen.

Chart

Der Chart von Amazon ist aktuell sehr spannend. Die Aktie hat auf die Unterstützung zwischen 215 und 219 USD reagiert und versucht, wieder nach Norden zu drehen. Am Freitag, den 3. Oktober, wurde dieser Versuch zunächst abgewürgt. Schlusskurse über 224,70 USD könnten zum Einstieg genutzt werden, um auf weiter steigende Kurse in Richtung des nächsten Widerstands – von 238,80 bis zum Allzeithoch bei 247,50 USD – zu setzen. Einzig das hohe Volumen in der aktuellen Range muss beachtet werden.

Long über 224,70 mit Stop unter der 200-Tagelinie bei aktuell 214,50 USD – mittelfristiges Ziel das Allzeithoch.

Meta Platforms – Werbe-Peak & AI-Targeting

Für Meta ist Q4 traditionell der stärkste Werbezeitraum: Einzelhändler und Konsumgütermarken skalieren Budgets in Richtung Performance-Formate, und Reels-/Feed-Inventar trifft auf hohe Kaufbereitschaft. Die zunehmende Nutzung von Advantage+-Shopping-Kampagnen verlagert Spendings in stärker automatisierte Setups; Studien zeigen, dass ein wachsender Anteil der US-Retail-Budgets auf diese AI-gestützten Formate entfällt, weil sie Zielgruppen schneller und effizienter ansprechen. Das Holiday-Fenster begünstigt damit genau jene Stärken, in denen Meta aktuell den größten Hebel hat: große Reichweite, performante Tools und schnelle Kreativ-Iteration.

Zusätzliche Dynamik könnte die ab 16. Dezember beginnende Einbeziehung von Interaktionen mit Meta AI in die Personalisierung von Inhalten und Anzeigen liefern (ausgenommen u. a. EU/UK). Mehr Signale bedeuten im Peak-Quartal tendenziell höhere Relevanz und Conversion-Raten, was sich in CPM-/ROAS-Metriken niederschlagen kann. Wettbewerb durch TikTok/YouTube bleibt ein Thema, doch Metas Werbe-Stack ist im Performance-Segment weiterhin führend und profitiert in Q4 besonders von Retail-Budgets und mCommerce-Traffic.

Chart

Die Aktie von Meta wurde zuletzt in der Widerstandszone rund um das Allzeithoch – zwischen 777 und 797 USD – abgewiesen und korrigiert in Richtung der nächsten kleineren Unterstützung zwischen 662 und 680 USD. Hier verläuft aktuell auch die 200-Tagelinie. Der RSI ist kurzfristig schon fast überverkauft, sodass spätestens an der genannten Zone eine Gegenbewegung einsetzen könnte.

Bei einem größeren Rückgang auf Index-Ebene könnte auch die etwas stärkere Unterstützung zwischen 524 und 550 USD angelaufen werden. Sollten diese Niveaus erreicht werden, oder gar das April-Tief bei 480 USD, gehört die Aktie ganz oben auf die Kaufliste.

AMD – AI-Beschleuniger & AI-PCs als Doppelimpuls

AMD geht mit zwei klaren Treibern in den Jahresendspurt. Im Rechenzentrum gewinnt der Hochlauf der Instinct-Beschleuniger an Tempo: MI300X läuft bereits produktiv bei Microsoft Azure und Oracle Cloud. Im Juni hat AMD zudem die nächste Generation MI350 auf Basis von CDNA 4 vorgestellt, die deutlich mehr KI-Leistung bringen soll und den Fahrplan für die nächsten Quartale schärft. Für Q4 sind vor allem weitere Kunden- und Cluster-Rollouts sowie Roadmap-Updates auf anstehenden Branchen-Events wichtig – solche Signale erhöhen die Sichtbarkeit bei Kapazitäten und Durchsatz und können der Aktie zusätzlichen Rückenwind geben.

Auf der Client-Seite sorgt die AI-PC-Welle für Volumen: Ryzen AI 300 ist breit bei OEMs verfügbar, Copilot+-Fähigkeiten werden über das Jahr hinweg ausgerollt, und das Holiday-Fenster bringt Rückenwind für Premium-Notebooks mit starken NPU-Leistungen. Zusammengenommen erhöht das die Wahrnehmung, dass AMD an zwei Fronten am AI-Spending partizipiert – im Rechenzentrum über Beschleuniger und im Endkundengeschäft über AI-PCs. Gegenwind bleibt der intensive Wettbewerb (vor allem Nvidia) und potenzielle Engpässe etwa bei HBM-Speicher; mit Hyperscaler-Adoption, offiziellem MI350-Fahrplan und OEM-Breite ist das Chance-/Risiko-Profil für Q4 jedoch attraktiv.

Chart

AMD hat zuletzt mal wieder auf die sehr starke Unterstützung zwischen 148 – 153,25 USD reagiert und in der vergangenen Woche auch die 50-Tagelinie zurückerobert. Am Freitag, den 3. Oktober, fiel die Aktie allerdings zum Handelsende wieder unter den gleitenden Durchschnitt. Hier befindet sich jedoch auch eine kleinere Unterstützung und es liegt sehr viel Volumen unter dem aktuellen Kurs. Bei einer positiven Reaktion, zu Beginn der kommenden Woche, könnte man sich für einen nächsten Ausbruchsversuch über den Widerstand zwischen 182,60 und 187,30 (Jahreshoch aus 2024) positionieren. Über diesem sehr starken Widerstand wartet das Allzeithoch bei 214 USD (Schlusskurs).

Fazit – Jahrendrallye oder Crash?

Jahresendrallye bleibt Basisszenario – selektiv. Saisonalität, eine moderater werdende Geldpolitik und solide, wenn auch nicht euphorische Holiday-Prognosen sprechen für Rückenwind bis zum Jahresende. AI-Investitionen sorgen zusätzlich für einen strukturellen Unterbau. Gleichzeitig sind aber die Bewertungen hoch und die Marktbreite eng – wer gewinnen will, muss genauer auswählen und auf klare Katalysatoren setzen.

Drei Taktgeber bestimmen das Sentiment. Erstens Zinsen & Datenlage – jede Fed-Nuance und die Verfügbarkeit zentraler Konjunkturreihen (inklusive möglicher Datenlücken) beeinflussen Multiples und Risikoneigung. Zweitens Konsum & Rabattintensität – wie stark E-Commerce, Mobile und Payments im Peak wirklich ziehen und ob Ticketgrößen trotz Preisfokus halten. Drittens AI-/Tech-Newsflow – Hyperscaler-Capex, Produktshows und Rollouts (Cloud-Agenten, GPUs, AI-PCs) plus das wieder offene Buyback-Fenster liefern die entscheidenden Impulse.

Weiterer Goldesel-Content

- Chance bei diesen 4 Dividendenaktien

- IPO- & Hype-Fallen: Große Story, kleine Rendite

- China-Aktien starten durch

- Stocks on Fire KW40 – 2 Dividendenaktien und eine Restaurantkette

Offenlegung wegen möglicher Interessenkonflikte

Die Autoren dieses Beitrages sind in den besprochenen Wertpapieren bzw. Basiswerten zum Zeitpunkt der Veröffentlichung dieser Analyse investiert: Amazon.