Ist China wieder investierbar?

Ob man China für investierbar hält, hängt zum Teil von der politischen Einstellung ab. Unabhängig von dieser Einstellung gibt es aus wirtschaftlicher Sicht große Fortschritte.

China kann aus unterschiedlichen Gründen als uninvestierbar gelten. Die USA und China reden zwar wieder miteinander, doch damit sind die politischen Risiken keinesfalls behoben. Ein kurzer Austausch zwischen zwei Staatschefs ist noch lange kein Neubeginn. In den USA ist das Misstrauen politisch inzwischen so tief verankert, dass es mehrere Administrationen benötigt, um den Trend umzukehren.

Solange das Misstrauen vorhanden ist, kann es auch jederzeit zu neuen Spannungen kommen. Diese können rein politisch, aber auch wirtschaftlich sein. Ob eine Neuauflage oder Erhöhung von Importzöllen, Exportverboten, Einfuhrbeschränkungen usw., vieles kann schiefgehen und am Ende den Aktienmarkt beeinflussen. Im schlimmsten Fall erzwingt China eine Integration von Taiwan über den militärischen Weg.

Chinesische Aktien sind in einem solchen Fall nicht unbedingt wertlos. China hat immerhin einen gigantischen Binnenmarkt. Das hilft jedoch wenig, wenn Anleger die Aktien panikartig verkaufen oder die USA entsprechende Aktien von der Börse nehmen. Es gibt viele Arten, auf die Anleger einen Totalverlust erleiden können. Wieso ist China dennoch investierbar?

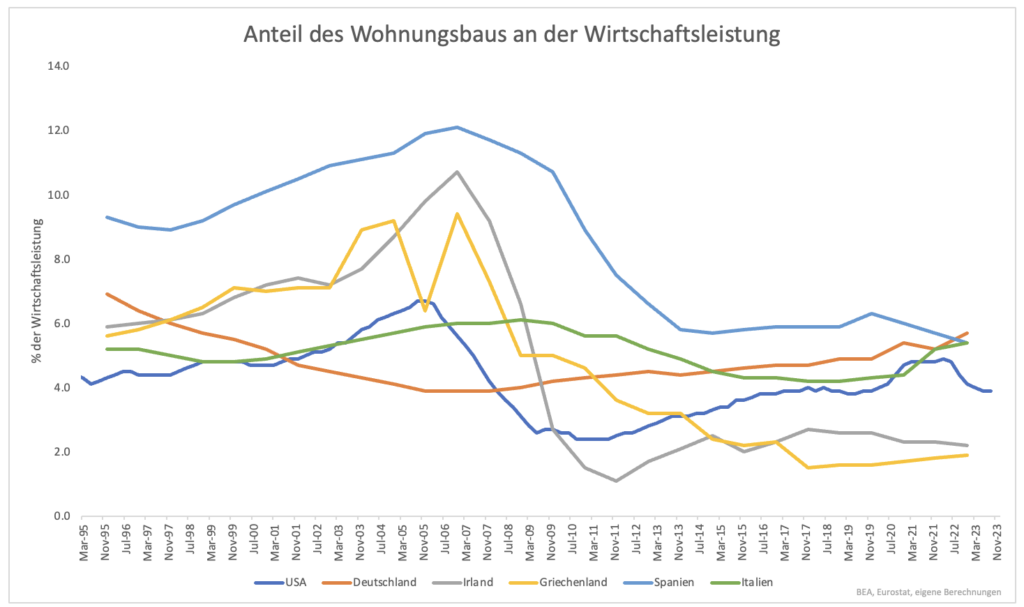

Investierbar ist China vielleicht nicht, wenn man das politische Risiko hoch gewichtet. Betrachtet man allein die wirtschaftliche Entwicklung, ist China endgültig über den Berg. Alles hängt mit dem Immobilienmarkt zusammen, dessen Krise vor vier Jahren begann. Eine solche Krise ist kein Alleinstellungsmerkmal Chinas. In vielen Ländern wurde von Mitte der 90er-Jahre bis zum Beginn der Finanzkrise viel gebaut. Der Anteil des Wohnungsbaus an der Wirtschaftsleistung stieg z.B. in den USA von 4 % auf nahezu 7 %. In Spanien ging es von 9 % auf 12 % aufwärts (Grafik 1).

In den darauffolgenden Jahren ging der Anteil deutlich zurück. Inzwischen hat sich der Wertschöpfungsanteil stabilisiert und pendelt sich ein. In Spanien lag der Rückgang bei mehr als sechs Prozentpunkten. Das ist außergewöhnlich viel. In anderen Märkten wie auch den USA lag der Rückgang in der Spitze bei vier Prozentpunkten.

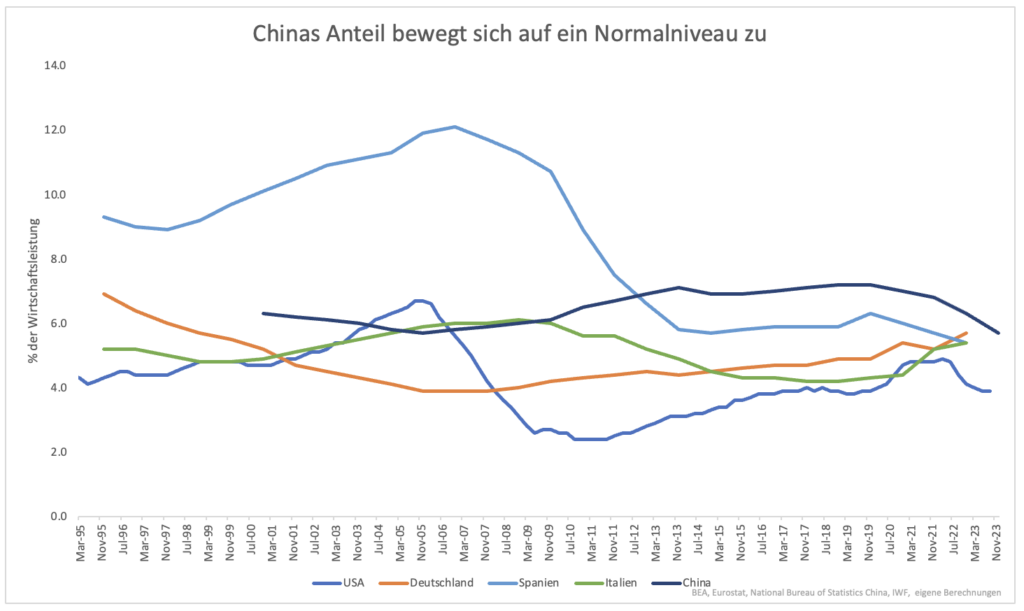

Auch in China geht der Anteil zurück. Inzwischen sind es fast zwei Prozentpunkte. Damit bleibt noch Luft nach unten, um eine vergleichbare Konsolidierung wie in den USA zu erreichen. Im Gegensatz zu den USA oder Spanien gibt es jedoch keine Schocktherapie. Der Wohnungsbau zieht das Wirtschaftswachstum immer weniger nach unten. Bereits eine Stabilisierung reicht aus, um der Gesamtwirtschaft zu helfen. Ein Großteil des Privatvermögens ist in Immobilien gebunden.

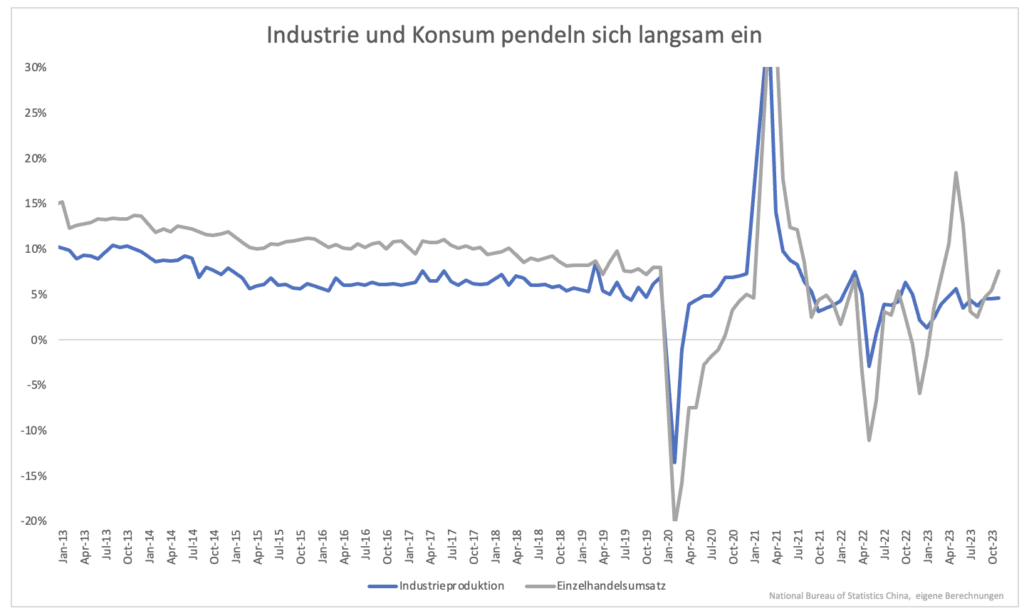

Ob die Stabilisierungsphase bereits begonnen hat, ist nicht eindeutig feststellbar. Der Rest der Wirtschaft (Konsum, Produktion) zeigen jedoch einen positiven Trend. Das Wachstum pendelt sich nach den starken Ausschlägen während der Pandemie ein (Grafik 3). Der Gegenwind nimmt weiter ab. Möglicherweise ist die Krise sogar bereits überstanden. Aus wirtschaftlicher Sicht geht es wieder bergauf. Früher oder später kommt das auch auf dem Aktienmarkt an.

Clemens Schmale

Dieser Beitrag ist zuerst auf stock3.com erschienen.

Hier geht es zu allen meinen Beiträgen auf stock3.com