Größte Chancen im Techsektor seit Jahren?

Der Handelskrieg zwischen den Trump und dem Rest der Welt hat in der vergangenen Woche mit dem von Donald Trump ausgerufenen „Liberation Day“ eine neue Eskalationsstufe erreicht. Die Einführung neuer Strafzölle und wirtschaftlicher Vergeltungsmaßnahmen haben weltweit für Verunsicherung gesorgt. Mit dem Gesamtmarkt auch stark betroffen: der Technologiesektor. Viele Aktien – selbst von Kursrückgänge, Handelskrieg, Rezessionsängste – doch bieten sich gerade jetzt echte Chancen bei den großen Tech-Werten? Ein Blick auf vier Schwergewichte im Check.hochprofitablen Unternehmen – wurden deutlich abverkauft und notieren inzwischen wieder auf dem Niveau von 2021.

Doch wer langfristig denkt, erkennt in solchen Phasen nicht nur Risiken, sondern auch Chancen. Denn gute Unternehmen überstehen jede Krise – und kommen oft sogar gestärkt daraus hervor. In diesem Artikel blicken wir gezielt auf vier Big-Tech-Schwergewichte: Amazon, Alphabet, Meta und Microsoft. Alle vier stehen in einem schwierigen Umfeld unter Druck, könnten sich aber als Rückgrat eines neuen, langfristig ausgerichteten Tech-Portfolios herausstellen.

Amazon – Die globale Infrastruktur des E-Commerce

Amazon ist längst mehr als nur ein Onlinehändler. Das Unternehmen betreibt mit AWS (Amazon Web Services) einen der weltweit führenden Cloudanbieter, ist einer der größten Player im digitalen Werbemarkt und entwickelt kontinuierlich neue Geschäftsfelder – aktuell etwa mit dem Satellitenprojekt Kuiper, einem potenziellen Konkurrenten zu SpaceX.

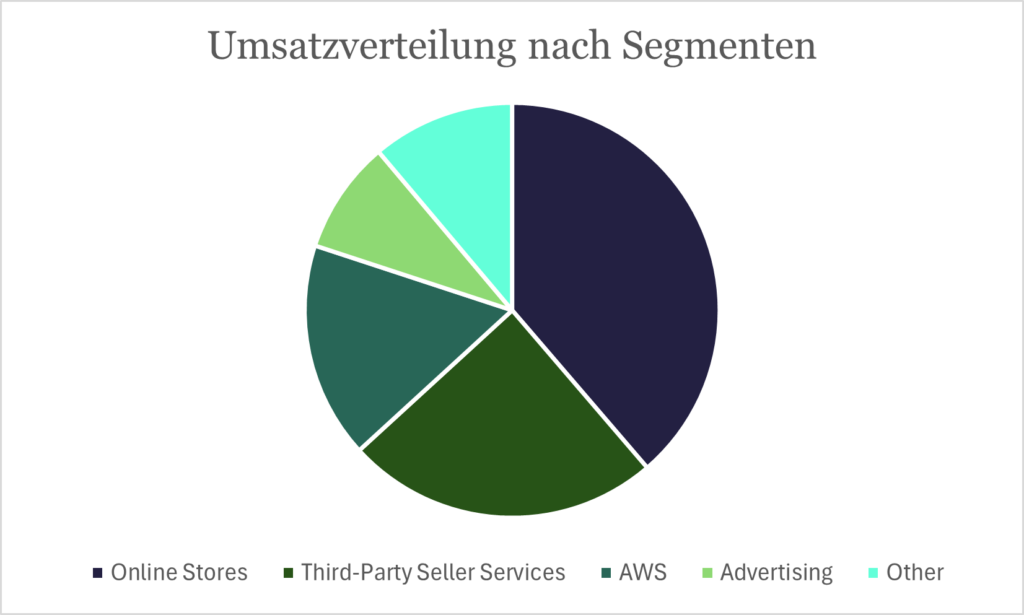

- Online Stores

Klassisches Handelsgeschäft mit Eigenverkauf von Produkten. Größter Umsatzbringer, aber margenschwach und stark vom Konsumklima abhängig. - Third-Party Seller Services

Gebühren und Provisionen von Drittanbietern, die über Amazon verkaufen. Hohe Marge und strategisch wichtig, da es das Angebot auf der Plattform deutlich verbreitert. - AWS (Amazon Web Services)

Amazons Cloud-Sparte. Deutlich kleinerer Umsatzanteil, aber mit Abstand profitabelster Bereich. Wachstumstreiber und Rückgrat für Amazons Innovationen. - Advertising

Werbegeschäft mit starkem Wachstum. Marken bezahlen für Sichtbarkeit auf der Plattform – hohe Skalierbarkeit, hohe Margen. - Other

Diverse Einnahmen, z.B. aus Prime-Mitgliedschaften, stationärem Handel (Whole Foods), Abo-Services. Relativ kleiner Anteil, aber stabil wachsend.

Bewertung

Trotz makroökonomischer Herausforderungen wächst das Geschäft solide weiter. Die Gewinne, Margen und Umsätze sind seit 2021 massiv gestiegen, während der Kurs heute wieder auf dem Niveau von damals notiert. Das macht Amazon historisch günstig: Das erwartete KGV liegt je nach Analystenschätzungen bei 27 für 2024 und 23 für 2025 – und das bei weiterhin starkem Wachstum in Kerngeschäften.

Chart

Die Amazon Aktie hat in der Spitze über 33 % von ihrem Allzeithoch verloren und notiert unter ihrem alten Allzeithoch aus 2021, welches einen Widerstand über dem aktuellen Kurs bildet (rote Zone im Chart). Charttechnisch hat die Aktie Luft bis ungefähr 152 USD, bevor der Aufwärtstrend im Wochenchart auch bricht.

Alphabet – Die Werbemaschine mit Zukunftstechnologie

Alphabet, die Mutter von Google, verdient den Großteil ihres Geldes über Werbung – über die klassische Suche, YouTube und Google Ads. Auch wenn dieser Bereich bei einer konjunkturellen Abschwächung unter Druck kommen kann, ist Alphabet exzellent aufgestellt. Neben dem Kerngeschäft wird Waymo, die Tochter für autonomes Fahren, zunehmend wertvoller und könnte in Zukunft ein bedeutendes Asset darstellen.

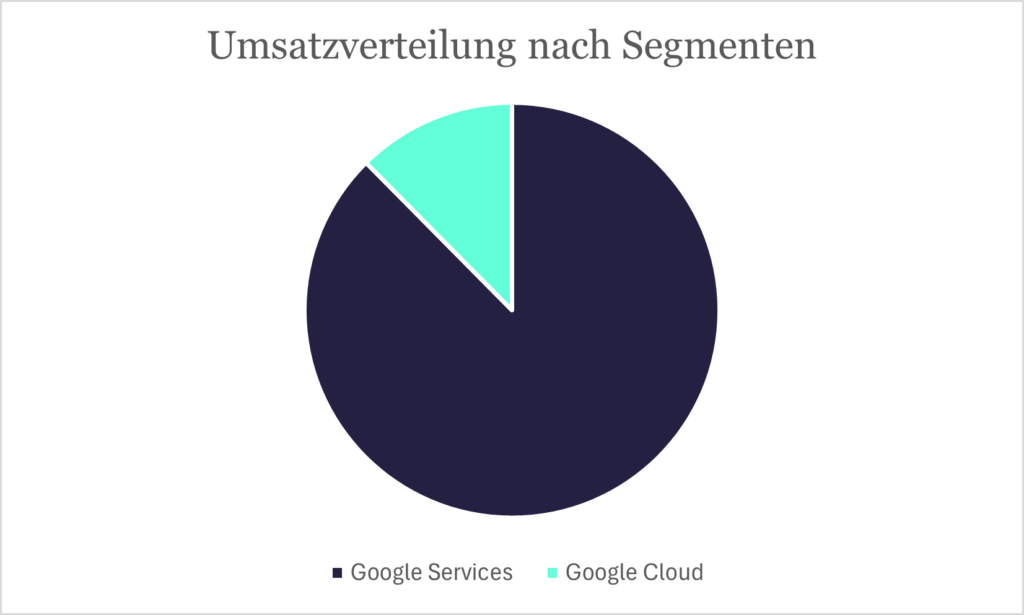

- Google Services

Umfasst das Kerngeschäft mit Werbung über Google Search, YouTube, Google Play sowie die Hardwareprodukte wie Pixel. Dieses Segment steht für den überwältigenden Großteil des Umsatzes und liefert weiterhin stabile, margenstarke Cashflows. - Google Cloud

Noch ein deutlich kleinerer Anteil am Gesamtumsatz, aber das am stärksten wachsende Segment. Die Cloud-Plattform wird zunehmend wichtig im Wettbewerb mit AWS und Microsoft Azure. Langfristig soll Google Cloud profitabel skalieren und ein tragender Pfeiler des Geschäftsmodells werden.

Bewertung

Mit einem erwarteten KGV von unter 17 für 2025 ist die Aktie auf dem aktuellen Niveau attraktiv bewertet – insbesondere, wenn man bedenkt, dass Alphabet seit Jahren verlässlich hohe Cashflows erwirtschaftet und über eine der stärksten Bilanzen im Tech-Sektor verfügt.

Chart

Auch die Alphabet Aktie hat seit ihrem letzten Hoch über 30 % an Wert verloren damit auch das letzte markante Tief aus September 2024 unterschritten. Auch die Alphabet Aktie notiert damit unter ihrem alten Allzeithoch von 2021. Wichtig ist es nun die nächste Tage, dass sich die Aktie möglichst schnell stabilisiert und einen Boden ausbildet. Sollte das nicht geschehen, könnte die Aktie in einen mittelfristigen Abwärtstrend abrutschen.

Meta – Werbegeschäft boomt, AI und Devices als nächste Wachstumsfelder

Meta hat sich in den letzten zwei Jahren stark transformiert. Neben dem klassischen Social-Media-Geschäft mit Facebook, Instagram und WhatsApp investiert das Unternehmen massiv in künstliche Intelligenz, eigene Sprachmodelle und Hardwarelösungen – wie etwa die jüngsten Erfolge mit den Ray-Ban Smart Glasses.

- Family of Apps

Beinhaltet sämtliche Umsätze aus Werbung auf Facebook, Instagram, Messenger und WhatsApp. Dieses Segment steht für nahezu den gesamten Konzernumsatz und ist hochprofitabel. Nutzerzahlen und Werbeauslastung entwickeln sich weiter positiv. - Reality Labs

Forschungs- und Entwicklungsabteilung für Augmented und Virtual Reality – insbesondere Metaverse, VR-Brillen (z. B. Quest), Smart Glasses (z. B. mit Ray-Ban). Aktuell ein Verlustbringer mit minimalem Umsatzanteil, aber zentrale strategische Wette auf die langfristige Plattform der Zukunft.

Bewertung

Das Metaverse bleibt ein spekulatives Langfristprojekt. Aber: Die Werbeumsätze ziehen weiter an, das Nutzerwachstum ist intakt und das Unternehmen arbeitet inzwischen wieder hochprofitabel. Das erwartete KGV für 2025 liegt unter 20 – bei einem erwarteten Umsatzwachstum von 14 Prozent.

Chart

Die Aktie von Meta hat in der Spitze fast 35 % von ihrem Allzeithoch verloren, notiert dabei aber im Gegensatz zu den anderen Big Tech Aktien deutlich über ihrem alten Allzeithoch, welches bei 385 USD liegt. Allerdings hat die Aktie die Aufwärtstrendlinie seit April letzten Jahres nach unten durchbrochen und läuft Gefahr, in einen größeren Abwärtstrend abzurutschen. Jedoch liegt knapp unter dem heutigen Tagestief bei 470 USD der VPOC (Volume Point of Control) seit dem großen Earnings Gap von Anfang 2024. Die Aktie könnte also auf aktuellem Niveau einen Boden ausbilden und nach Stabilisierung sich wieder positiv entwickeln.

Microsoft – Der sichere Hafen unter den Tech-Giganten?

Microsoft ist wohl das am breitesten aufgestellte Unternehmen im Techbereich: Office, Cloud (Azure), Gaming, LinkedIn, Unternehmenssoftware, AI – die Liste an lukrativen Sparten ist lang. Entsprechend stabil zeigt sich auch die Aktie im Vergleich zu anderen Techwerten.

- Intelligent Cloud

Umfasst Azure, Serverprodukte und Enterprise-Dienste. Dieses Segment wächst am stärksten und ist mittlerweile die größte Umsatzquelle. Im Zentrum steht Azure – Microsofts Antwort auf AWS – mit starker Position im Cloud-Infrastrukturmarkt. - Productivity and Business Processes

Hierunter fallen Office-Produkte (privat und geschäftlich), LinkedIn sowie Dynamics. Stabil wachsender Bereich mit hoher Nutzerbindung, starker Marge und enormem Potenzial durch AI-Integration (z. B. Microsoft Copilot). - Personal Computing

Umfasst Windows-Lizenzen, Surface-Geräte und Gaming (inkl. Xbox). Umsatzanteil etwas geringer, aber weiterhin ein wichtiger Ankerbereich, vor allem durch die Xbox-Sparte und Gamingübernahmen wie Activision Blizzard.

Bewertung

Zwar ist die Bewertung mit einem KGV von 27 für 2025 ambitioniert, aber angesichts der Marktdominanz, der Innovationskraft (z.B. durch die OpenAI-Partnerschaft) und der soliden Bilanzstruktur ist Microsoft für viele Investoren eine Art sicherer Hafen. Auch bei einer Rezession dürfte das Unternehmen vergleichsweise robust performen.

Chart

Die Microsoft Aktie hat seit ihrem Hoch bei knapp 470 USD im Juli letzten Jahres knapp 27 % an Wert in der Spitze einbüßen müssen. Die Aktie notiert im Bereich des alten Allzeithochs von 2021, welches eine Unterstützung für die Aktie bietet. Auf aktuellem Niveau könnte die Aktie einen Boden ausbilden und anschließend wieder nach oben in Richtung Allzeithoch laufen. Allerdings stellt die untere Begrenzung der Seitwärtsphase einen Widerstand dar.

Für dieses Szenario bietet sich ein KO Zertifikat der DZ Bank (WKN: DF58WS) an. Dieses Derivat hat einen Hebel von aktuell 2,46x. Der Stop Loss für diesen Trade sollte unter das heutige Tief mit etwas Luft gesetzt werden.

Chancen und Risiken – Was du jetzt wissen musst

Chancen:

- Niedrigste Bewertungen seit 2022/2023 bei gleichzeitig starkem strukturellem Wachstum.

- Marktführerschaft und hohe Cashflows bei allen vier Unternehmen.

- Langfristige Trends wie Cloud, AI und Digitalisierung spielen Big Tech direkt in die Karten.

- Erhöhte Margen und Effizienz durch Kostendisziplin der letzten Quartale.

- Neue Geschäftsfelder (z.B. Kuiper bei Amazon, Waymo bei Alphabet, AI bei Meta, Copilot bei Microsoft).

Risiken:

- Konjunkturelle Schwäche kann kurzfristig auf Umsätze und Gewinne drücken.

- Neue Zölle und Digitalsteuern könnten die Kostenstruktur belasten.

- Politischer Gegenwind in den USA und Europa (z.B. Kartellverfahren, Regulierungen).

- Bewertungen steigen bei sinkenden Gewinnerwartungen möglicherweise wieder an – dann wären die Aktien nicht mehr so günstig, wie sie auf den ersten Blick erscheinen.

Zukünftige Highflyer aus der zweiten und dritten Reihe

Neben den großen Tech-Schwergewichten gibt es aktuell auch in der zweiten und dritten Reihe zahlreiche interessante Möglichkeiten. Aktien wie Nu Bank, die mit starkem Nutzerwachstum und einem digitalen Geschäftsmodell den südamerikanischen Finanzsektor aufmischen, oder Cloudflare, ein Spezialist für schnelle und sichere Internetinfrastruktur, bieten langfristig enormes Potenzial – vor allem jetzt nach den jüngsten Kurskorrekturen.

Fazit: Tech-Schwergewichte als Basis für das Langfristdepot

Der Handelskrieg zwischen Trump und dem Rest der Welt sorgt aktuell für Unsicherheit an den Märkten, besonders im Technologiesektor. Viele Aktien wurden in den vergangenen Tagen massiv abverkauft – nicht wegen schlechter Geschäftsmodelle, sondern aufgrund politischer Spannungen rund um das Thema Zölle und wachsender Rezessionsängste. Doch genau in solchen Phasen trennt sich die Spreu vom Weizen.

Amazon, Alphabet, Meta und Microsoft sind nicht nur Aktien, sie sind Fundament und Rückgrat der digitalen Welt. Sie verfügen über starke Cashflows, marktbeherrschende Stellungen und zukunftsfähige Geschäftsmodelle. Trotz kurzfristiger Risiken durch Zölle, Konjunktursorgen oder regulatorische Eingriffe – langfristig bleibt der strukturelle Wachstumspfad intakt.

Wer sich heute ein zukunftsorientiertes Tech-Depot aufbauen will, findet mit diesen vier Unternehmen eine stabile und substanzstarke Basis. Kurzfristige Schwankungen sind der Preis für langfristige Chancen – und genau jetzt öffnen sich viele dieser Chancen wieder.

Offenlegung wegen möglicher Interessenkonflikte

Der Autor ist in den besprochenen Wertpapieren bzw. Basiswerten zum Zeitpunkt der Veröffentlichung dieser Analyse nicht investiert.

Transparenzhinweis: Die im Artikel vorgestellten Derivate werden durch die Redaktion ausgesucht. Wir arbeiten aber mit ausgewählten Emittenten zusammen, die mit der Goldesel Trading & Investing GmbH in einer Geschäftsbeziehung stehen. Bitte beachten Sie: Der Handel mit Derivaten ist mit einem erheblichen Risiko verbunden und kann unter Umständen zum Totalverlust des eingesetzten Kapitals führen.