Finanzriesen der Wall Street: Profitieren Banken von steigenden Zinsen?

Am Freitag, dem 13. Oktober, haben mit JPMorgan Chase, der Citigroup und Wells Fargo, 3 der 4 größten US Banken ihre Zahlen für das 3. Quartal präsentiert und damit die Berichtssaison eröffnet. Am Dienstag, dem 17. Oktober, hat auch die Bank of America ihre Bücher geöffnet. Insgesamt haben alle 4 Banken spannende Zahlen vorgelegt.

Es wurde vorab vor allem auf die Entwicklung des Zinsüberschusses geschaut. Durch die gestiegenen Leitzinsen haben viele Banken ihre Kreditkonditionen drastisch angepasst, die hohen Zinsen allerdings überwiegend nicht an Sparer weitergeben. Trotzdem haben auch Banken eine höhere Zinslast auf Spareinlagen und kurzfristige Verbindlichkeiten zu zahlen, sie profitieren aber dennoch vom Zinsanstieg, da das Hauptgeschäft die Kreditvergabe an Privatkunden ist.

Hier findest du dazu mehr Informationen.

Was lässt sich jetzt also aus den aktuellen Quartalszahlen für das Geschäft der Banken ableiten? Was sind Stärken und Schwächen im Geschäftsmodell? Was sind die Unterschiede der 4 großen US-Banken untereinander und welche Unterschiede gibt es zwischen den US-Banken und deutschen Großbanken? Letztlich stellt sich auch noch die Frage, ob die Kreditinstitute Lehren aus den Verwerfungen bei vielen US-Regionalbanken, die sich bis auf die Pleite der schweizer Großbank Credit Suisse ausgewirkt haben, gezogen haben.

Die aktuellen Quartalszahlen und andere Fakten im Überblick

| JPMorgan Chase | Bank of America | Citigroup | Wells Fargo | |

| Bilanzsumme (in Mrd. USD) | 3.745 | 3.170 | 2.291 | 1.948 |

| Marktkapitalisierung (in Mrd. USD) | 426,5 | 222,4 | 78,4 | 152,9 |

| Hauptsitz | New York City | Charlotte | New York City | San Francisco |

Die Bilanzsumme gibt Auskunft über das Vertrauen, das Kunden der Bank entgegenbringen. Die Citigroup war noch bis zur Finanzkrise 2007/2008 die größte Bank der USA und unter den Top 10 der wertvollsten Unternehmen der Welt. Seit der Finanzkrise befindet sich das Unternehmen in einer Phase der Umstrukturierung. Der Aktienkurs notiert von seinem Hoch Mitte 2007 noch immer über 90 % im Minus.

| JPMorgan Chase | Bank of America | Citigroup | Wells Fargo | |

| KBV | 1,47 | 0,83 | 0,41 | 0,94 |

| KGV | 8,82 | 7,56 | 6,5 | 9 |

Das Vertrauen, nicht nur der Kunden, sondern auch der Aktionäre spiegelt sich in den Bewertungskennzahlen wider. Bei Banken ist insbesondere das Kurs-Buchwert-Verhältnis (KBV) relevant. JPMorgan Chase ist im Verhältnis zu den anderen US Großbanken relativ hoch bewertet und die Citigroup auffällig günstig. Warum JPMorgan Chase so “teuer” ist, zeigt ein Blick auf die aktuellen Quartalszahlen.

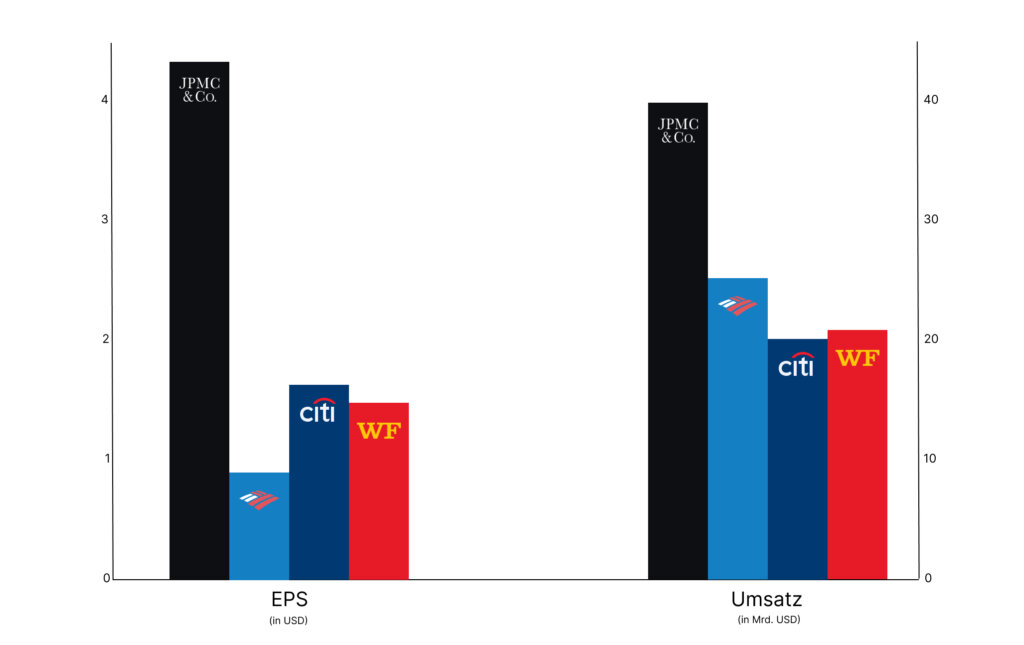

Zunächst sind die Quartalszahlen von allen 4 Banken sehr positiv. Die Erwartungen konnten auf ganzer Linie geschlagen werden. JPMorgan Chase kann mit deutlichem Abstand den größten Gewinn pro Aktie (EPS) für sich beanspruchen. Die Bank ist unterm Strich extrem profitabel und überzeugt auch beim Umsatz. Die Bank of America fällt mit einem relativ geringem Nettogewinn pro Aktie auf. Warum das so ist, schauen wir uns im nächsten Absatz an.

Entwicklung des Geschäftsmodells bei steigenden Zinsen

Wie verdienen Banken überhaupt ihr Geld?

Banken verdienen Geld auf verschiedene Arten. Eine wichtige Einnahmequelle ist die Zinsdifferenz zwischen Kreditvergabe und Einlagen. Wenn Banken Kredite an Kunden vergeben, berechnen sie einen höheren Zinssatz, als sie selbst für Einlagen zahlen. Dieser Zinsüberschuss ist die letzten Quartale seit der Leitzinserhöhung der FED gestiegen. Insbesondere JPMorgan sticht hier wieder positiv heraus und konnte den Zinsüberschuss überproportional steigern.

Zusätzlich verdienen Banken Geld, indem sie Kundeneinlagen nutzen, um Profit zu erwirtschaften. Sie investieren diese Gelder in verschiedene Finanzinstrumente oder verleihen sie als Kredite. Die Rendite aus diesen Investitionen trägt zur Gesamtrentabilität der Bank bei.

Ein weiterer Aspekt ist das Einlagern von Geld bei Zentralbanken. Bei steigenden Zinsen können Banken mehr Zinsen auf ihre bei der Zentralbank geparkten Gelder verdienen. Dies wirkt sich positiv auf ihre Erträge aus.

Insgesamt beruht das Geschäftsmodell von Banken darauf, die von Kunden verwalteten Gelder zu nutzen, um Zinsen zu generieren und gleichzeitig Zinsen auf Kredite zu erheben. Es ist eine komplexe Balance zwischen Risikomanagement und Profitabilität.

Dieses Risiko wird über die sogenannten CDS (Credit Default Swaps; dt. etwa Kreditausfallversicherung) gemanaget. Die Banken sichern sich hiermit für den Fall ab, dass ihre Kunden im Bereich der Kreditvergabe zahlungsunfähig werden. Die Kosten für die CDS sind mit jeder Leitzinserhöhung gestiegen, da viele Kreditnehmer bei teuren Kreditkonditionen die Kredite nicht mehr bedienen können.

Nichts desto trotz sind die Banken Profiteure der Zinserhöhungen.

Unterschiede und Gemeinsamkeiten

Die vier Schwergewichte des US-Bankwesens – JPMorgan Chase, Bank of America, Citigroup und Wells Fargo – mögen denselben Markt teilen, aber ihre individuellen Strategien und Schwerpunkte setzen einzigartige Akzente.

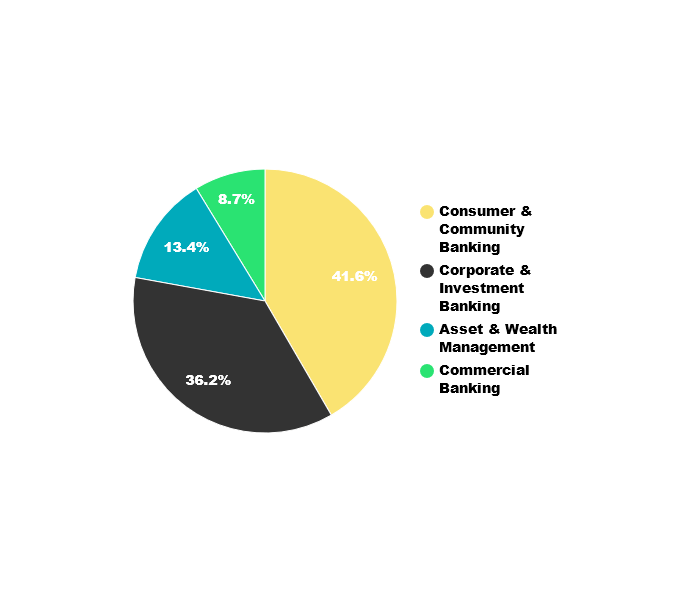

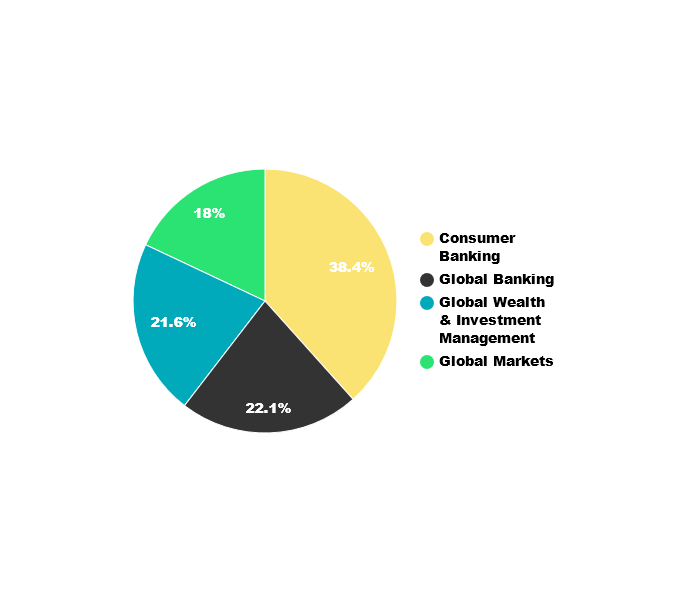

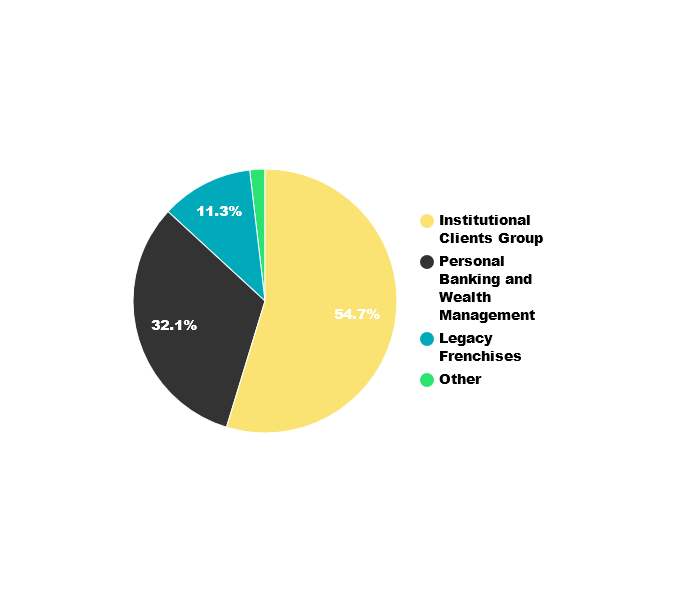

Das zeigt auch die Betrachtung der Umsatzanteile. Alle Banken erwirtschaften einen Teil ihres Umsatzes auch im Bereich des Investmentbankings. Dieser Anteil ist unterschiedlich hoch. Die Banken verfolgen dabei unterschiedliche Strategien, auch im Bereich des Kreditgeschäftes mit Privatpersonen.

JPMorgan Chase sticht als Innovator mit einem klaren Fokus auf Technologie und Digitalisierung hervor, während die Bank of America mit ihrer landesweiten Präsenz und breiten Palette an Finanzdienstleistungen punktet. JPMorgan Chase genießt in den USA auch ein hohes Verbrauchervertrauen. Die Citigroup dagegen legt Wert auf globale Reichweite und Diversifikation und ist auch stark im institutionellen Bankgeschäft tätig, während Wells Fargo besonders im Hypothekengeschäft stark vertreten ist.

Ein kurzer Blick auf das deutsche Bankensystem zeigt markante Unterschiede. Die Deutsche Bank mit internationalem Fokus kontrastiert dabei mit der Commerzbank, die sich stärker auf den deutschen Markt konzentriert. Während die US-Banken auf Diversifikation und Innovation setzen, sind deutsche Banken durch ein regulatorisches Umfeld mit einem starken Fokus auf traditionelle Bankdienstleistungen, in ihrer Innovationskraft stark eingeschränkt. Des Weiteren fällt insbesondere die deutsche Bank regelmäßig mit Unstimmigkeiten und Skandalen auf, was das Kundenvertrauen in der Vergangenheit enorm belastet hat.

Lehren aus der Pleitewelle in der Branche?

Anfang des Jahres gab es Verwerfungen im Bankensektor, bei denen viele Regionalbanken in Zahlungsschwierigkeiten kamen. Die Silicon Valley Bank (SVB) und die First Republic Bank gerieten in die Zahlungsunfähigkeit und mussten gerettet werden. Die Kontrolle über die SVB wurde von der Einlagensicherung und die First Republic Bank von JPMorgan übernommen.

Die ganauen Vorgänge vom Jahresanfang findest du hier.

Auch die Credit Suisse musste Anfang des Jahres von der UBS gerettet werden. Großbanken wie JPMorgan oder die UBS wurden dadurch noch größer. Ist das ein Problem?

2008 galt noch die Devise “too big to fail”, aber daraus wurde mittlerweile “too big to rescue”. Sollte eine Großbank wie JPMorgan in Zahlungsschwierigkeiten oder in Liquiditätsprobleme geraten, hätte das katastrophale Auswirkungen. Die Verwerfungen vom Jahresanfang haben also das potentielle Problem nur vergrößert. Der CEO von JPMorgan James Dimon hat mit seiner Bank ein unglaubliches Druckmittel gegen Regierungen und Privatiers. Diese Bank darf nicht scheitern und mit dieser Macht kann James Dimon auf die US-Politik Einfluss nehmen und Entscheidungen zu seinen Gunsten mitbestimmen.

Fazit

In Zeiten schnellen Wandels könnte die Erfahrung dein schlimmster Feind sein.

J. Paul Getty, amerikanischer Industrieller

Nur wenn Banken es schaffen, über lange Zeit innovationsfreudig zu sein, können sie auch erfolgreich sein. JPMorgan sticht momentan mit sehr positiven Geschäftszahlen hervor. Doch eine Garantie für die Ewigkeit ist das nicht.

Das Geschäftsmodell basiert auf der Zinsdifferenz, Investitionen und Einlagen bei Zentralbanken. Die steigenden Zinsen wirken sich positiv aus, erhöhen jedoch auch das Risiko. Die Unterschiede zwischen den Banken zeigen sich in Strategien und Schwerpunkten, von Technologie bei JPMorgan bis hin zum Hypothekengeschäft bei Wells Fargo.

Die Pleitewelle zu Jahresbeginn verdeutlichte, dass große Banken als “too big to rescue” gelten. Die Größe und Bedeutung dieser Banken stellt eine Herausforderung für Regierungen dar. Die Quartalszahlen spiegeln die Komplexität und Herausforderungen des Bankgeschäfts wider, sowohl in Bezug auf das Risikomanagement als auch die Profitabilität. Wie stark die jeweiligen Geschäftsmodelle der Banken sind, wird sich in Zukunft zeigen.

Offenlegung wegen möglicher Interessenkonflikte

Der Autor ist im besprochenen Wertpapier bzw. Basiswert zum Zeitpunkt der Veröffentlichung dieser Analyse nicht investiert.