Der Monatskalender Effekt: Outperformance dank Saisonalität

Der Aktienmarkt ist bekannt für seine Dynamik und Volatilität. Es gibt verschiedene Faktoren, die die Performance von Aktien beeinflussen können, darunter auch die Saisonalität. Letzte Woche konnten wir feststellen, dass Saisonalität nicht nur am Aktienmarkt vorkommt, sondern auch beim Bitcoin. In diesem Artikel werden wir uns mit der Saisonalität des S&P 500 befassen, die erfolgreichsten aber auch die weniger ertragreichen Monate analysieren und die Bedeutung des Hind-Sight-Bias aufzeigen.

Das Thema Saisonalität ist ein Oberbegriff für wiederkehrende zeitlich bezogene Effekte. Diese können sich auf einzelne Kalendermonate beziehen oder auch auf bestimmte Feiertage. Entscheidend bei der Saisonalität ist der wiederkehrende Charakter. Wir sprechen hier also von einem Preisverhaltensmuster, das einen wiederkehrenden Charakter hat und somit profitabel genutzt werden kann.

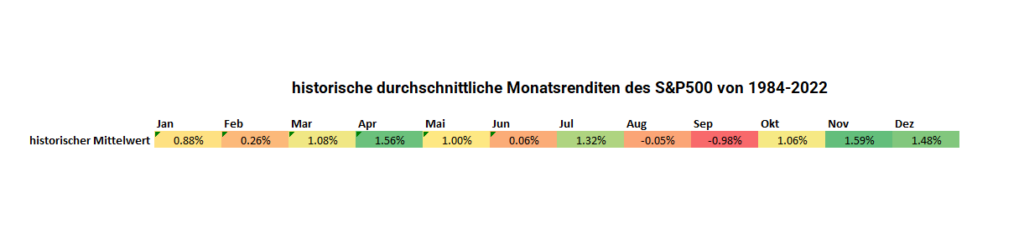

Bei der Analyse der historischen Daten des S&P 500 können wir eine klare Tendenz entdecken. Bestimmte Monate konnten im Durchschnitt eine höhere Rendite erzielen als andere. Anhand der historischen Monatsrenditen versucht man nun saisonale Effekte zu erkennen. Eine bekannte Börsenweisheit ist vielen geläufig.

“Sell in May and go away, but remember to come back in September”.

Börsenweisheit

Börsenweisheiten beschreiben nur Tendenzen

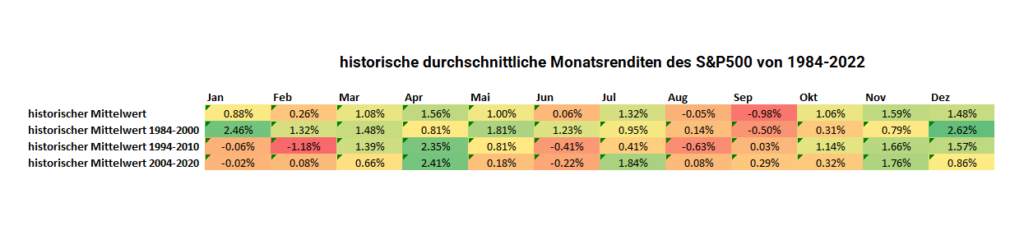

Wenn wir uns nun die Börsenweisheit und die tatsächlichen durchschnittlichen monatlichen Renditen anschauen, erkennen wir einen Widerspruch. Der Monat Juli sticht als positiver Monat heraus und soll laut unserer Börsenweisheit gemieden werden. Für den S&P 500 können wir festhalten, dass die Börsenweisheit nicht ganz so weise ist. Dies liegt an einem einfachen Punkt. Börsenweisheiten berufen sich auf Tendenzen und diese können sich mit der Zeit natürlich auch verändern. Das gleiche gilt für die historischen Monatsrenditen. Abhängig vom Zeitraum können wir deutliche Unterschiede erkennen.

Damit man saisonale Effekte wirklich profitable ausnutzen kann, muss man eine rollierende Berechnung der historischen Werte heranziehen. Die verschiedenen Berechnungszeiträume der historischen Mittelwerte zeigen zwei interessante Merkmale auf:

Es gibt gewisse positive Tendenzen bei den Monaten Oktober und November sowie im April und Juli. Gleichzeitig können wir ähnliche negative Tendenzen bei den Monaten August und September erkennen. Die Monate Januar und Februar schneiden ebenfalls eher schwach ab. Ähnliche Muster konnten wir bereits für die NASDAQ100 und den Bitcoin erkennen. Wir können also festhalten, dass es auch für den S&P 500 saisonale Effekte gibt, jedoch ist es wichtig diese zu überprüfen. Tun wir dies nicht, fallen wir dem Hind-Sight-Bias zum Opfer.

Hind Sight Bias trennt die Spreu vom Weizen

Der Hind-Sight-Bias bezieht sich auf die Tendenz, vergangene Ereignisse oder Muster als vorhersehbar oder offensichtlich zu betrachten, obwohl sie zum Zeitpunkt der Entscheidungsfindung nicht klar waren. Wir tun also so, als ob wir bereits etwas wüssten, ohne es wissen zu können. Der Corona Crash ist ebenfalls ein schönes Beispiel für den Hind-Sight-Bias. Im Nachhinein ist jedem klar, wie er sich zu verhalten hatte. Im tatsächlichen Moment ist es jedoch den wenigsten klar, wie sie sich verhalten sollten.

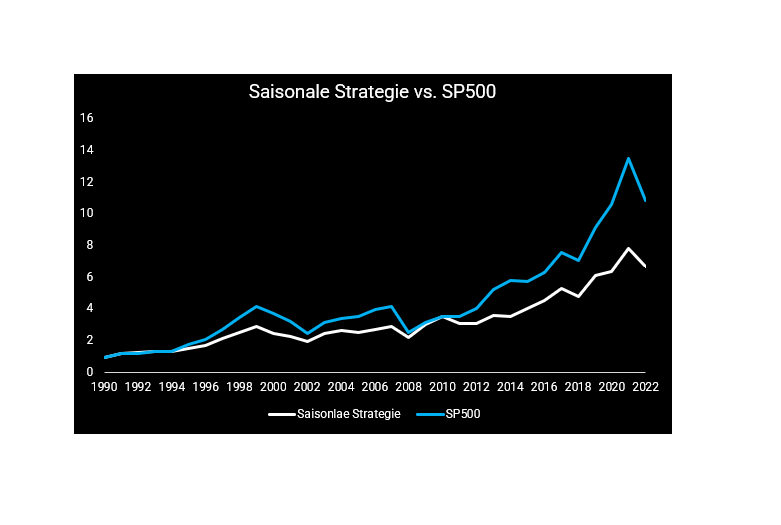

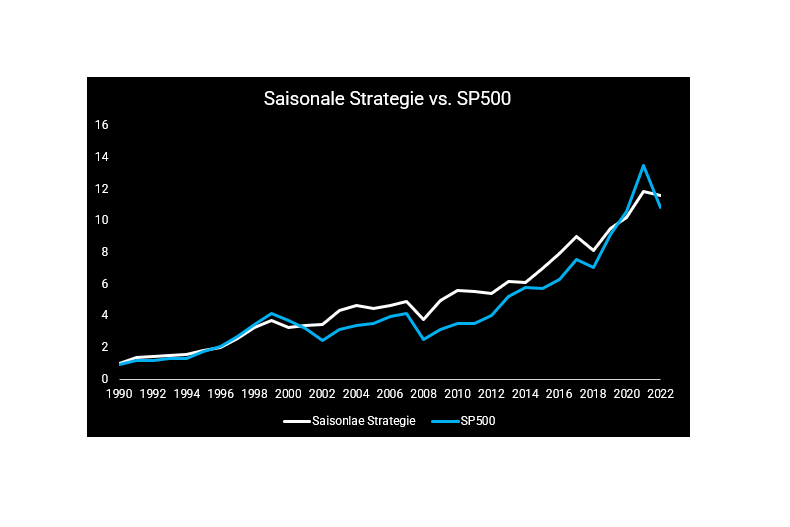

Die Saisonalität bietet das Potential für eine robuste und profitable Handelsstrategie. Damit diese auch in Zukunft funktioniert, ist es hilfreich, sich bei der Signalgenerierung auf die jeweils letzten Jahre zu konzentrieren. Zusätzlich macht es Sinn, einige Monate von vornherein auszuschließen. Dies können z.B. der Juni sowie die Monate August und September sein. Hier hat sich auch über verschiedene Zeiträume gezeigt, dass diese Monate absolut und relativ zu anderen Monaten schwach performen. Diese Annahme beinhaltet jedoch einen gewissen Grad von Hind-Sight-Bias. Was das für einen Unterschied in den Endergebnissen macht, sehen wir hier.

Saisonale Strategien können eine sinnvolle Ergänzung zu einem bestehenden Strategie Portfolio sein. Ähnlich wie der Ultimo Effekt lassen sich diese leicht umsetzen. Versprechen ein besseres Rendite-Risiko Verhältnis als Buy&Hold und haben bei der richtigen Anwendung einen hohen Grad an Stabilität. Wichtig bei dieser Form von Handelsstrategien sind die richtigen Annahmen. Der Hind-Sight-Bias ist hier eine Gefahr, welche die historischen Ergebnisse positiv verzerrt.

Eine Ultimo Strategie gibt es demnächst auch in unserem Algo Trading Channel. Wenn sich das interessiert, dann schau gern einmal vorbei.

Teste Goldesel Premium 14 Tage kostenlos

Du willst tägliche Marktupdates, Tradingideen, Echtgelddepots und bei einer der aktivsten Tradingcommunitys dabei sein? Dann teste Goldesel Premium 14 Tage kostenlos und tauche ein in die Welt des aktiven Handels.