DAX: Folgt jetzt wieder eine jahrelange Underperformance?

In den vergangenen Wochen zogen US-Indizes dem DAX davon. Schwenkt der Dax damit wieder auf den Trend jahrelanger Underperformance ein?

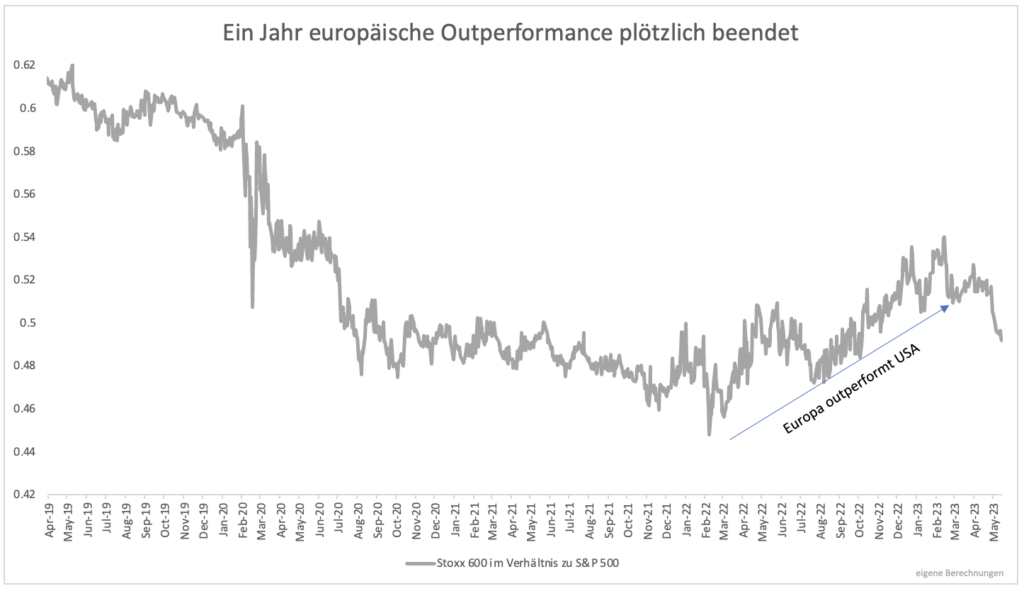

Das Phänomen der Underperformance gegenüber US-Indizes ist nicht ein spezifisches DAX-Problem. Die meisten Indizes weltweit und in Europa haben dieses Problem. 2022 bis März 2023 war eine Ausnahme. So konnte der Stoxx 600 gegenüber dem S&P 500 über ein Jahr lang zulegen. Diese Outperformance nahm ein abruptes Ende (Grafik 1).

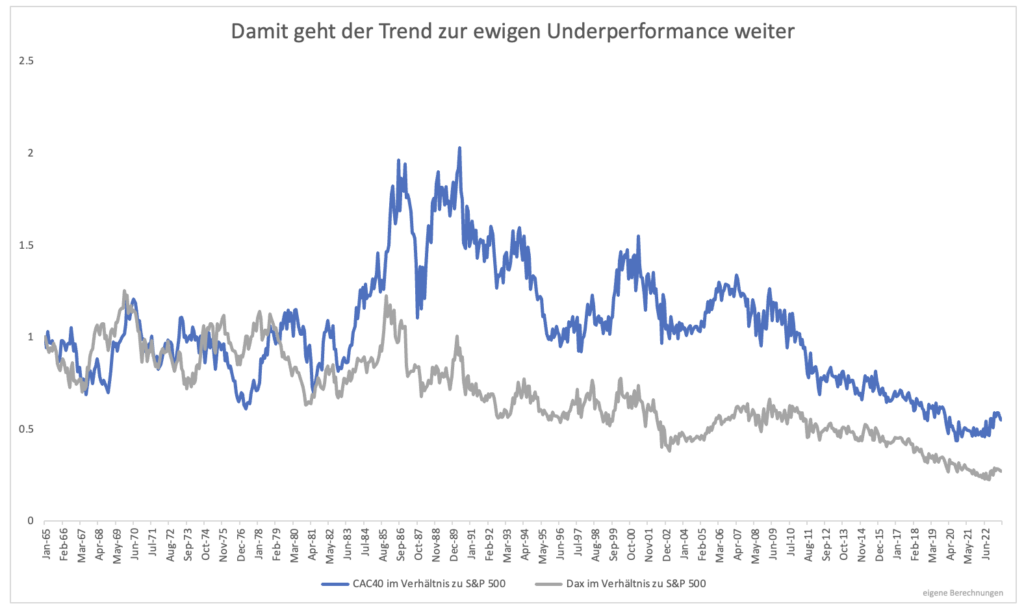

Neu ist der Trend nicht. Seit langem laufen europäische Indizes schlechter als die US-Pendants. Zwischen 1965 und 1985 lag die Performance von DAX und S&P 500 unter Schwankungen gleichauf. Der französische Leitindex CAC40 konnte sogar deutlich outperformen (Grafik 2).

Seit 1985 beim DAX und 1989 beim CAC40 steigen die Kurse jedoch langsamer bzw. steigen überhaupt nicht mehr. Auf reiner Kursbasis, ohne Dividenden zu berücksichtigen, steht der DAX heute nur wenig höher als im Jahr 2000. In Frankreich ist es nicht anders. Was aber sind die Gründe für diese systematische Underperformance?

Es gibt zwei Gründe. Zum einen ist der US-Markt höher bewertet. Gemessen am Kurs-Gewinn-Verhältnis steht der DAX ein Drittel tiefer als der S&P 500. Doch selbst wenn der DAX mit dem gleichen KGV bewertet würde wie der S&P 500, läge die relative Performance im negativen Bereich.

Zum anderen wachsen die USA schneller als Deutschland und Europa. Das ist auch der Grund, weshalb ein höheres KGV gerechtfertigt ist. Wächst ein Markt mit 3 % anstatt mit einem Prozent, darf es schon einen Aufschlag geben.

Das höhere Wachstum in den USA lässt sich auf mehrere Faktoren zurückführen. Einer ist das Bevölkerungswachstum. Während die Bevölkerung in Europa stagniert oder rückläufig ist, wächst sie in den USA. Es gibt immer mehr Konsumenten. Unternehmen können daher schneller wachsen als in Europa.

Wirtschaftswachstum ist langfristig das, was die Kurse bestimmt. Darüber hatte ich mehrfach berichtet. Wer langfristig die höchsten Kursgewinne haben will, investiert in ein Land mit hohem Wirtschaftswachstum. Die Underperformance in Europa folgt der Wachstumsdifferenz zwischen den USA und der Eurozone (Grafik 3).

Die Korrelation ist nicht immer perfekt. Obwohl die Wachstumsdifferenz zwischen 2012 und 2018 kleiner wurde, blieb die Underperformance in Europa bestehen. Die Outperformance der letzten Quartale hingegen passte zur Wachstumsdifferenz. Mittelfristig sollte sich diese wieder zugunsten der USA verschieben. Eine Neuauflage der systematischen Underperformance ist praktisch garantiert. Persönlich favorisiere ich daher schon lange US-Aktien, selbst wenn dies in einzelnen Jahren wie 2022 auch einmal keine Freude macht.

Clemens Schmale

Dieser Beitrag ist zuerst auf stock3.com erschienen.

Hier geht es zu allen meinen Beiträgen auf stock3.com