Zwei Turnaround-Kandidaten – Rückkehr zu alten Hochs?

In diesem Artikel blicken wir auf zwei Aktien, die für einen möglichen langfristigen Turnaround in den Startlöchern stehen.

Hierzu beleuchten wir zunächst die Gründe für den Kursverfall, blicken dann auf die aktuelle Situation und versuchen anschließend Argumente für und gegen einen langfristigen Turnaround aufzuführen, um euch in die Position zu bringen, die möglichen Turnaround-Kandidaten bestmöglich beurteilen zu können.

Turnaround-Stories können spannende Chancen für die Rendite des eigenen Depots darstellen, sofern vergangene Höchststände der Aktien, bei erfolgreicher Führung und damit operativer Rückkehr zu vergangener wirtschaftlicher Performance des jeweiligen Unternehmens, erreicht werden können.

Auf der anderen Seite ist natürlich auch ein mögliches Scheitern etwaiger Veränderungsbemühungen in Betracht zu ziehen, wodurch man sich gegebenenfalls einen jahrelangen Rohrkrepierer ins Depot holt, der auch auf Sicht der nächsten Jahre keine Chance auf alte Kurshochs zu haben scheint.

Haben die folgenden Aktien die Chance, ihre alten Hochs wieder zu erreichen? Oder werden die alten Höchststände als Hype-Phasen der Aktien nur im Jahreschart der Vergangenheit sichtbar bleiben?

Sea Ltd. – rasanter Kursverfall um 90 %

Das Unternehmen im Überblick

Das Gaming- und E-Commerce-Unternehmen Sea Ltd. aus Singapur konnte in den vergangenen Jahren mit spektakulären Wachstumsraten und einem spannenden Mix beim Geschäftsmodelle die Herzen vieler Aktionäre und Investoren gewinnen.

Mit Garena (Gaming) und Shopee (E-Commerce) hat sich Sea zur größten Shoppingplattform in Südostasien aufgeschwungen, konnte auch vom Wachstum des Gaming-Sektors, aber auch der gesamten südostasiatischen Region profitieren. Zudem stieg das Unternehmen zwischenzeitlich ins gehypte Fintech-Business ein.

Das Unternehmen hat 2021 mit spektakulären Umsatz und Ergebnisanstiegen auf sich aufmerksam gemacht. Die Umsätze stiegen im Jahresvergleich auf Quartalsebene zwischenzeitlich um über 150 % und der Rohertrag konnte im Jahr 2021 um durchschnittlich über 200 % im Jahresvergleich gesteigert werden.

Zu den Kernmärkten des Unternehmens zählen unter anderem Länder wie Singapur, Thailand und Vietnam aber auch weitere asiatische Länder wie China.

Investoren, die hier am Höchstkurs von 373 USD eingestiegen sind, mussten mit einem Kurseinbruch von mittlerweile knapp 90 % fast einen Totalverlust hinnehmen.

Wie konnte es zu einem solchen Wertverfall des ehemaligen Wachstums-Champions kommen. Und ist die Talsohle nun erreicht?

Gründe für den Verfall

Der Kursverfall begann gegen Ende des Jahres 2021. Rückblickend betrachtet, kann man den beginnenden Kursverfall wohl mit den schlechten Nachrichten aus China in Verbindung bringen, wodurch die Gaming-Sparte von Sea heftig in Mitleidenschaft gezogen wurde. Die chinesische Regierung hatte im September 2021 Vorgaben veröffentlicht, nach denen Kinder und Jugendliche nur noch rund drei Stunden pro Woche Videospiele zocken dürfen. Dies sollte die genannte Zielgruppe vor gesundheitlichen Schäden bewahren und den Fokus mehr auf Schule und Ausbildung legen.

Dies machte sich in den Quartalszahlen zum dritten Quartal 2021 bereits bemerkbar. Auf Jahressicht konnten die Umsätze der Gaming-Sparte zwar noch um knapp 100 % gesteigert werden, im Vergleich zum Vorquartal war jedoch nur noch ein Anstieg um etwa 5 % möglich. Das Wachstum ging im Jahr 2022 weiter zurück und ist seit dem 2. Quartal 2022 bislang in jedem Quartal rückläufig.

Im Jahr 2023 enttäuschte das Umsatzwachstum von 4,9 % und 5,2 % die verwöhnten Anleger, sodass die heftigen Kurseinbrüche nach den letzten Quartalsergebnissen niemanden überraschen dürften.

Darüber hinaus gelang es auch den beiden anderen Segmenten nicht, solch herausragende Ergebnisse zu erzielen, dass das Unternehmen auf den vergangenen Wachstumspfaden hätte bleiben können.

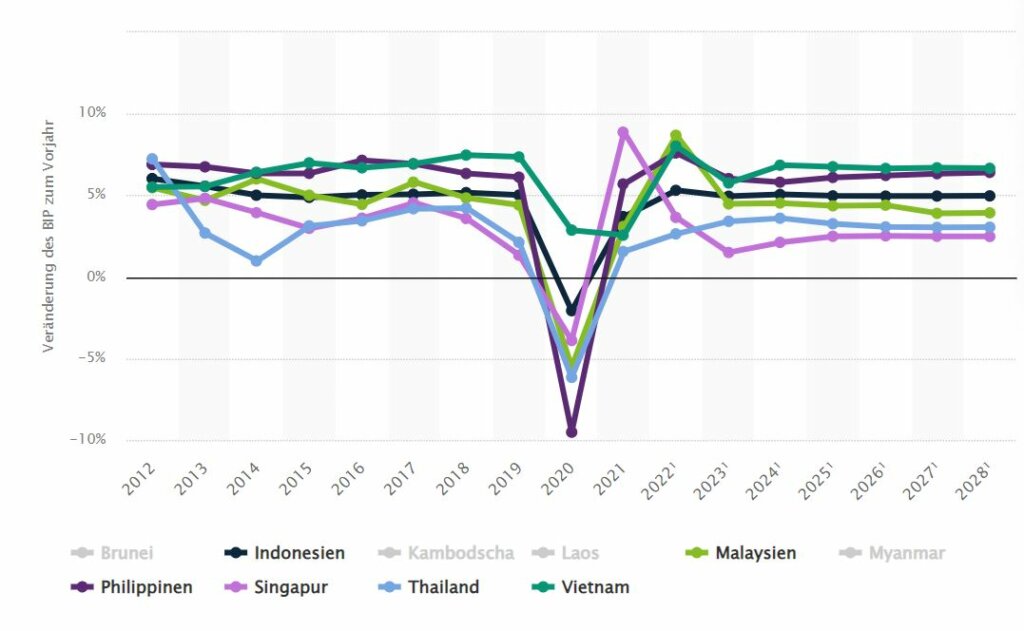

Dies scheint nicht zuletzt auch mit dem rückläufigen Wirtschaftswachstum der gesamten südostasiatischen Region aufgrund der Corona-Pandemie in Zusammenhang zu stehen. In den Jahren 2020 und 2021 war das BIP-Wachstum hier rückläufig, was auch die Konsumfreude im E-Commerce getrübt haben sollte. Während der Pandemie konnte das Wachstum von Sea allerdings durch den starken Gaming-Markt aufrecht erhalten werden. Dieses Segment kühlte aber wie bereits beschrieben aufgrund der Restriktionen in China und auch aufgrund des Endes der Corona-Krise merklich ab.

Das Gesamtwachstum bei Sea bezogen auf den Umsatz ging von einst über 158 % im Q2 2021 auf mittlerweile 5,2 % zurück. Das, wenn auch geringe, aber nach wie vor positive Gesamtwachstum konnte durch eine weiterhin robuste Performance der E-Commerce-Sparte aufrechterhalten werden. Von den ehemaligen Wachstumsraten mussten sich Sea-Aktionäre allerdings zunächst verabschieden. Das Gaming-Segment als zuvor stärkster Bereich wurde mittlerweile von E-Commerce-Business abgelöst. In diesem Bereich konnte das Unternehmen trotz der allgemein schlechten Marktphase für den gesamten E-Commerce-Sektor zumindest noch um über 32 % wachsen. Das dritte und kleinste Segment Sales of goods weist mittlerweile auch negative Wachstumsraten im Vorjahresvergleich auf.

Ein Wachstumsunternehmen ohne Wachstum wird am Markt entsprechend abgestraft. Dies konnte man auch bei der Kursentwicklung von Sea beobachten.

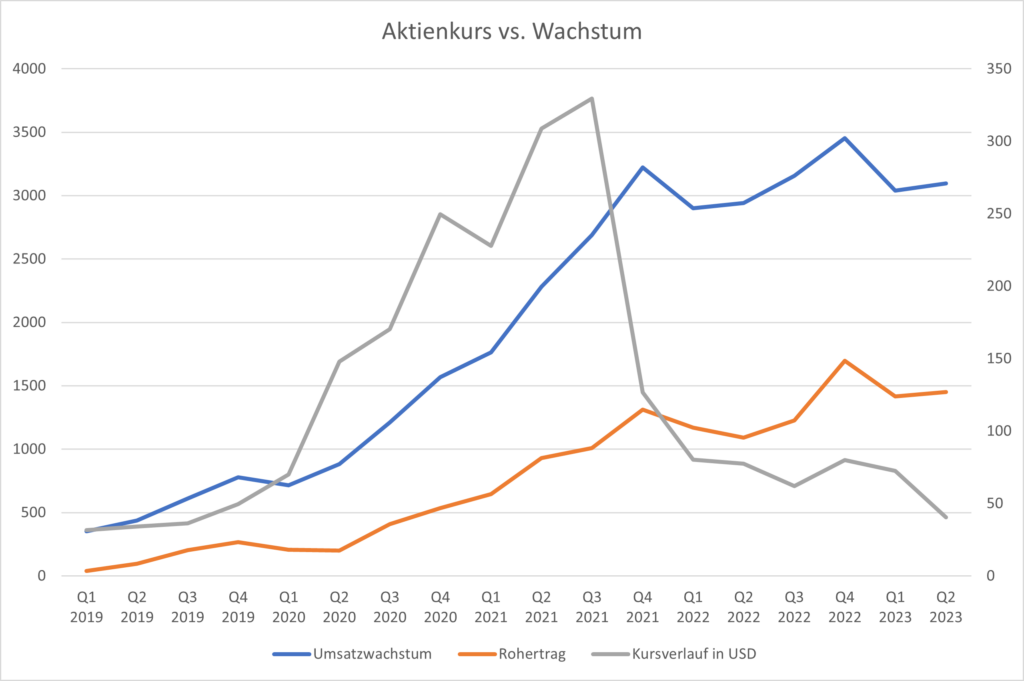

Chart zeigt die Entwicklung

Durch die rückläufigen Wachstumsraten ging auch der Aktienkurs massiv zurück. In der folgenden Tabelle ist gut erkennbar, wie sich der Kurs zur fundamentalen Performance entwickelt hat.

Wie es immer so schön heißt: Die Börse schaut in die Zukunft und preist die künftige Entwicklung von Unternehmen ein. Im Diagramm sieht man schön, wie das Wachstum von Umsatz und Rohertrag von einem zuvor steilen Anstieg – mehr oder weniger – in eine Seitwärtsphase oder besser gesagt in eine Phase geringeren Wachstums eintritt. Der Aktienkurs hatte diese Entwicklung mit einem Einbruch seit dem Q3 2021 bereits vorweggenommen.

Der langfristige Chart von Sea ist ein richtig schöner Tannenbaum – steil nach oben und noch steiler wieder runter. Nach den vergangenen Quartalszahlen wurde die Aktie nochmal richtig abgestraft und hat mittlerweile erneut über 30 % an Wert verloren. Im aktuellen Kursbereich zwischen 35 und 38 USD befindet sich ein altes Hoch aus dem August 2019 sowie ein markantes Tief aus März 2020. Es wird spannend sein, ob diese recht alten Marken im Chart gehalten werden können.

Wenn auch in diesem Bereich kein Boden gefunden werden sollte, dann kann von Turnaround zumindest charttechnisch zunächst keine Rede mehr sein. Ein Trendwechsel würde erst mit Überschreiten der 94-USD-Marke erfolgen, hier liegt das letzte Hoch, welches es für einen Trendbruch aus dem langen Abwärtstrend zu überwinden gilt.

Mittelfristig dürfte es aber bereits schwierig genug werden, das Gap nach den letzten Quartalszahlen bei 56 USD zu schließen.

Teste Goldesel Premium 14 Tage kostenlos

Du willst tägliche Marktupdates, Tradingideen, Echtgelddepots und bei einer der aktivsten Tradingcommunitys dabei sein? Dann teste Goldesel Premium 14 Tage kostenlos und tauche ein in die Welt des aktiven Handels.

Zeit für den Turnaround?

Auch wenn die Wachstumsraten bei Sea deutlich nachgelassen haben, so gibt es dennoch Grund zur Hoffnung auf bessere Tage.

Trotz des rückläufigen Wachstums beim Umsatz konnten der Rohertrag und die Rohmarge auch in den letzten Quartalen gesteigert werden; Letztere im Vergleich zum wachstumsstarken Jahr 2021 von rund 39 % auf mittlerweile über 46 % (Q1 und Q2 2023).

Auch das Nettoeinkommen sowie der Ertrag je Aktie waren nach Verlusten in der Vergangenheit in den letzten zwei beziehungsweise drei Quartalen positiv.

Es bleibt abzuwarten, ob es dem Unternehmen in den nächsten Quartalen gelingen wird, das Wachstum insbesondere im so wichtigen Gaming-Segment wieder anzukurbeln und die starken Ergebnisse im E-Commerce-Segment aufrecht zu erhalten oder noch weiter auszubauen.

Die weitere Entwicklung von Sea wird auch von den zugrundeliegenden Heimatmärkten beeinflusst. Das BIP-Wachstum in Südostasien soll wieder deutlich zulegen und in den nächsten Jahren wieder zwischen 2 und 7 % wachsen. Die verbesserte Kaufkraft der Menschen in der Region sollte auch Sea langfristig zugutekommen. Wenn sich das Wachstum in der südostasiatischen Region nach Corona wieder erholt, sollte auch die größte Shoppingplattform der Region davon profitieren.

Aktuell gilt es die weitere Entwicklung beim Unternehmen aber zunächst abzuwarten und keine voreiligen Schlüsse zu ziehen. Die generelle Entwicklung am Markt, hin zu profitableren Unternehmen, könnte aber in den nächsten Quartalen auch bei Sea für bessere Stimmung sorgen, sofern die Profitabilität weiter gesteigert werden kann. Mit etwas mehr Wachstum und weiterhin profitablen Ergebnissen in den nächsten Quartalen, könnte der Markt den einstigen Wachstumschampion wieder für sich entdecken.

In diesem Artikel von vergangener Woche haben wir Sea ebenfalls analysiert und die Meinung renommierter Analysten zur derzeitigen Lage des Unternehmens zusammengefasst.

Fresenius – jahrelanger Abschwung

In der deutschen Börsenlandschaft und so auch in unserer Goldesel Community ist der Dividendenaristokrat Fresenius seit einiger Zeit immer wieder Thema. Aufgrund der katastrophalen Kursentwicklung der letzten Jahre stellen sich Investoren immer wieder die Frage, wann denn nun der Turnaround kommen mag. Doch wird es denn überhaupt zu solch einem Szenario kommen?

Das Unternehmen im Überblick

Fresenius ist weltweiter Spezialist für Dialysebehandlungen bei Nierenerkrankungen. Das Unternehmen stellt die Geräte zur Behandlung her und kann zur Behandlung der Patienten auch auf ein Netzwerk von über 4000 Dialysekliniken zurückgreifen.

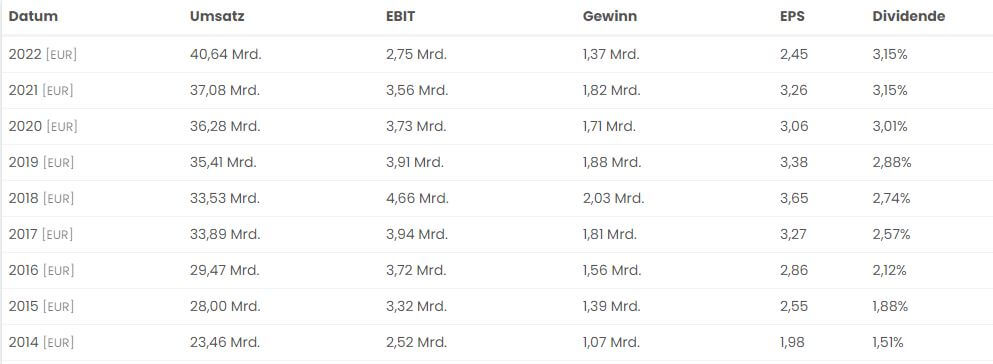

Mit guten Wachstumsraten beim Umsatz und auch beim Ergebnis konnte Fresenius seine Aktionäre bis ins Jahr 2018 erfreuen. Zugleich wurde die Dividende stetig erhöht. Diese lag zuletzt bei 3,15 %. Die fundamentalen Daten sollten allerdings in den folgenden Jahren nicht mehr gesteigert werden können und waren rückläufig. Gleichzeitig wurde versucht, das Wachstum mit teuren Übernahmen aufrecht zu erhalten, sodass der Goodwill immer weiter zunahm während das Wachstum trotzdem nicht gesteigert werden konnte.

So ging auch der Aktienkurs von zwischenzeitlich 80 EUR im Juni 2017 um 75 % auf unter 20 EUR zurück. Zuletzt konnte sich der Kurs wieder in den Bereich der 30-EUR-Marke vorarbeiten.

Aufgrund der schwachen Entwicklung sowohl in Bezug auf die operative Entwicklung als auch in Bezug auf den Kursverlauf der Aktie, gab es zuletzt einen Wechsel auf dem CEO-Posten. Michael Sen folgte auf den zuvor erfolglosen Stephan Sturm.

Sen begann seine berufliche Laufbahn beim Siemens-Konzern und studierte zwischenzeitlich Betriebswirtschaftslehre an der TU Berlin. Nach einigen Führungspositionen beim Unternehmen stieg er 2009 zum CFO im Healthcare Bereich von Siemens auf. 2015 wurde er dann zunächst CFO bei Eon, ehe er 2017 wieder zu Siemens wechselte und dort Vorstandmitglied wurde. Im April 2021 wechselte Sen schließlich als Vorstandsvorsitzender zu Fresenius Kabi und wurde im Jahr 2022 zum CEO des gesamten Konzerns ernannt.

Eine vollständige Analyse zum Unternehmen findet ihr bei Daniel von Investflow in diesem Video.

Gründe für den Verfall

Die fundamentale Entwicklung bei Fresenius erklärt den Verfall beim Aktienkurs zumindest teilweise. Wie in der Tabelle ersichtlich ist, konnte der Umsatz seit 2014 stetig gesteigert werden. Diese Entwicklung lief allerdings auf Kosten des EBIT und des Gewinns des Unternehmens. Diese beiden Kennzahlen gingen seit 2018 in nahezu jedem Jahr deutlich zurück.

Zudem wurde das Wachstum beim Umsatz mit teuren Übernahmen erkauft, sodass sich in der Bilanz von Fresenius mittlerweile ein Goodwill (beschreibt stark vereinfacht gesagt den Wert der übernommenen Firma in der Bilanz) von rund 30 Milliarden EUR angesammelt hat, während das Eigenkapital gerade einmal bei rund 20 Milliarden EUR liegt.

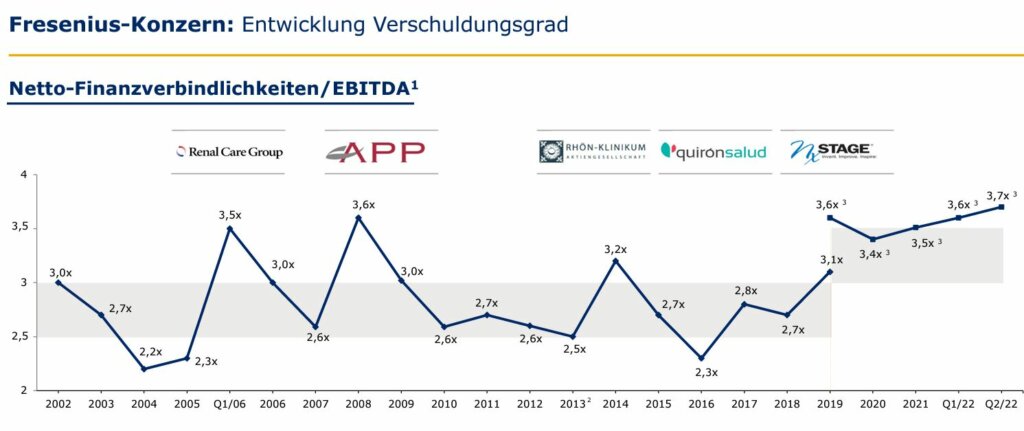

Die Verschuldung von Fresenius ist ebenfalls vielen Investoren ein Dorn im Auge. Im Verhältnis zum EBITDA wurde die Verschuldung in den letzten Jahren mit einiger Schwankungsbreite immer weiter gesteigert, sodass mittlerweile eine Verschuldung in Höhe des 3,88-fachen EBITDA zu stemmen ist.

In Zeiten von aktuell weiter steigenden Zinsen, könnte dieser Umstand die Bilanz auch in den kommenden Jahren nachhaltig belasten.

In der Grafik ist die Entwicklung der Verschuldung innerhalb der letzten Jahre ersichtlich.

Ein Blick auf den Chart

Die Kursentwicklung spricht im Fall von Fresenius erneut für sich. Seit den Höchstständen im Juni 2017 hat die Aktie deutlich verloren und ging auf zwischenzeitlich unter 20 EUR zurück. Für eine weitere Erholung des Aktienkurses gilt es definitiv zunächst die Marke von 30 EUR zu überschreiten. Anschließend wäre ein weiterer Anstieg bis in die Zone zwischen 46 und 47,8 EUR denkbar.

Auf dem Weg zur oben genannten Zone sollte allerdings der Volumen POC bei 38 EUR (Point of Control – im Chart blau) als möglicher Widerstand ebenfalls in Betracht gezogen werden. In der Vergangenheit kam in diesem Bereich immer extrem viel Volumen auf, sodass dieser Bereich wohl auch in Zukunft hart umkämpft sein dürfte.

Turnaround möglich?

Turnaround-Fantasie kam bei der Aktie von Fresenius zuletzt auf, da der Managementwechsel erste Erfolge verzeichnete. Die operative Entwicklung der lange als Sorgenkind behandelten Sparte Fresenius Kabi konnte überzeugen und Pläne zu einer Abspaltung der Servicesparte Vamed sorgten für positive Stimmung am Kapitalmarkt.

So äußerte sich der neue CEO auch positiv zur aktuellen Entwicklung.

Die genannten Maßnahmen werden keine Veränderungen über Nacht bringen (…). Die Zahlen des ersten Quartals bestätigen aber: Die Richtung stimmt.

CEO Michael Sen CEO von Fresenius auf der Hauptversammlung über den aktuellen Kurs des Unternehmens

Mehr zur Entwicklung bei Fresenius Kabi und Vamed findet ihr hier.

Die operative Entwicklung für den gesamten Fresenius-Konzern riss zuletzt allerdings niemanden vom Hocker. Der Umsatz wurde auf Halbjahressicht um lediglich 3 % von 10,018 auf 10,359 Milliarden EUR gesteigert. Das operative Ergebnis fiel von 845 Millionen auf nur noch 543 Millionen EUR – ein Minus von 36 % im Vergleich zum 2. Halbjahr 2022. Auch das Ergebnis je Aktie vor Sondereinflüssen fiel von 0,80 auf 0,67 EUR – ein Rückgang um 17 %.

Zudem nahm auch die Verschuldung des Unternehmens weiter zu. Diese lag mit dem 3,88-fachen des EBITDAs erneut über dem Wert des zweiten Halbjahres 2022 (3,65-faches EBITDA). Exklusive Fresenius Medical Care liegt dieser Wert sogar beim 4,19-fachem EBITDA. Die Gesamtverschuldung beträgt aktuell 28,1 Milliarden EUR.

Der charttechnische Turnaround könnte bei einer nachhaltigen Eroberung der 30-EUR-Marke allerdings weiter Form annehmen. Oberhalb der Widerstandszone jenseits der 31 EUR würde der kurzfristige Aufwärtstrend weitere Bestätigung erfahren. Bei einem Ausbruch nach oben könnte man auf einen nachhaltigen Turnaround – zumindest auf charttechnischer Sicht – spekulieren. Dieses Szenario sollte dann unterhalb der aktuellen Widerstandzone spätestens unter den letzten Tiefs unter 28 EUR abgesichert werden.

Wer dieses Szenario mit einem K.o.-Schein umsetzen möchte, könnte sich für die WKN: HG6CCN (3,04er Hebel) der HSBC entscheiden.

Insgesamt sieht es aktuell noch so aus, als hätten der Fresenius-Konzern und sein neuer CEO Michael Sen noch ein dickes Brett zu bohren.

Die Verschuldung ist zuletzt weiter gestiegen und die operative Entwicklung im Gesamtkonzern lässt noch zu wünschen übrig. Die Pläne zur Abspaltung der operativ schwachen Segmente könnte allerdings in Zukunft stützen und die charttechnische Entwicklung lässt zuletzt auf einen Turnaround hoffen.

Sollte die Aktie den Bereich um 30 EUR überwinden, könnte der langfristige Turnaroundversuch eine weitere wichtige Hürde nehmen.

Die Hoffnungen liegen nicht zuletzt auf Michael Sen und seiner neuen Rolle als CEO, dessen strategische Entscheidungen wohl über den positiven oder negativen Verlauf des Turnarounds bei Fresenius mitentscheiden werden. Mit Blick auf seine bisherige Laufbahn hat auf jeden Fall ein erfahrener Mann das Ruder bei Fresenius übernommen.

Offenlegung wegen möglicher Interessenkonflikte

Der Autor ist im besprochenen Wertpapier bzw. Basiswert zum Zeitpunkt der Veröffentlichung dieser Analyse investiert (SEA, Fresenius). Transparenzhinweis: Die im Artikel vorgestellten Derivate werden durch die Redaktion ausgesucht. Wir arbeiten aber mit ausgewählten Emittenten zusammen, die mit der Goldesel Trading & Investing GmbH in einer Geschäftsbeziehung stehen. Bitte beachten Sie: Der Handel mit Derivaten ist mit einem erheblichen Risiko verbunden und kann unter Umständen zum Totalverlust des eingesetzten Kapitals führen.