Wer verliert beim 200 Mrd.-USD-Short?

Wenn Anleger der gleichen Meinung sind, können große Wetten entstehen. Mit 200 Mrd. USD ist es in einem Bereich die bisher größte Shortwette der Geschichte.

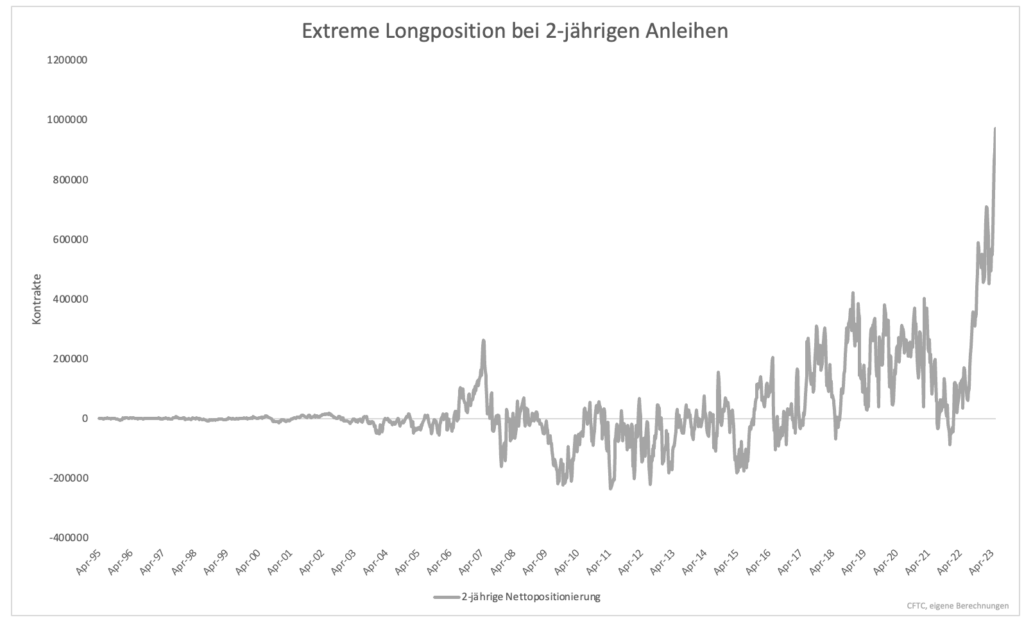

Bevor die Shortpositionierung näher analysiert wird, lohnt ein Blick auf ein anderes Extrem. Beide haben mit US-Staatsanleihen zu tun. Anleger sind der Meinung, dass die Rendite 2-jähriger Anleihen fallen und damit der Preis der Anleihen steigen wird. Damit wetten Anleger darauf, dass die US-Notenbank nicht nur mit der Zinspause, sondern auch mit Zinssenkungen beginnt.

Die Wette auf fallende Rendite bei 2-jährigen Anleihen ist enorm und stellt alle bisherigen Positionierungen in den Schatten (Grafik 1). Die Nettopositionierung zieht dabei die Shortposition von der Longposition ab.

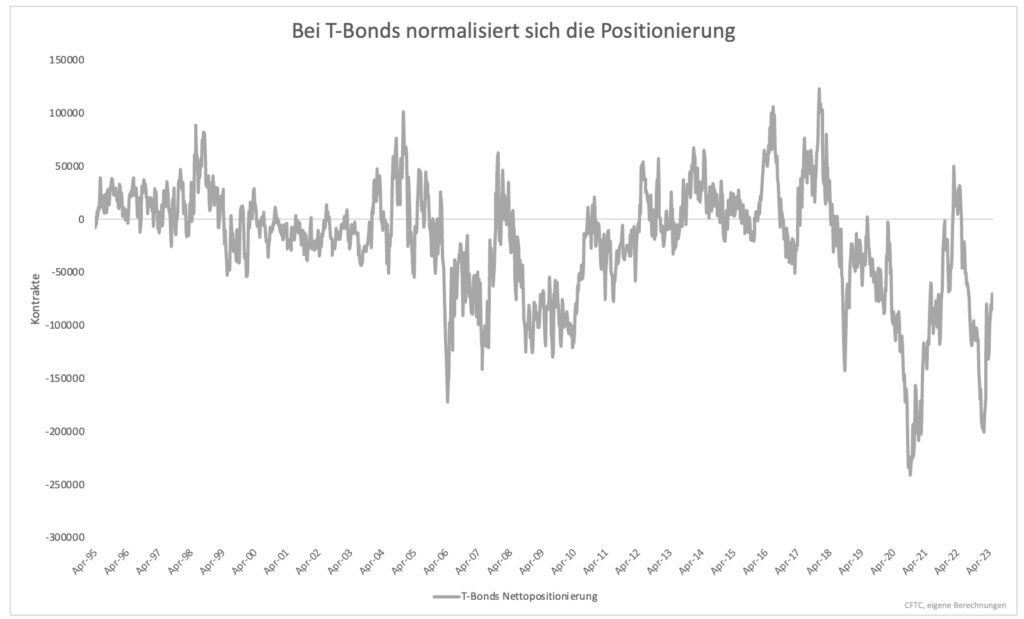

Wieso Anleger auf einen Preisanstieg bei 2-jährigen Anleihen setzen, erschließt sich schnell (Zinswende nach unten erwartet). Beim anderen Extrem ist das nicht so offensichtlich. Bei Anleihen mit längerer Laufzeit gehen Anleger die umgekehrte Wette ein. Sie spekulieren auf fallende Kurse bzw. steigende Rendite.

Am wenigsten extrem unter den Anleihen mit längerer Laufzeit ist die Positionierung bei T-Bonds (20 oder 30 Jahre Laufzeit). Die Positionierung erreichte im Februar ein zyklisches Tief. Das Tief aus dem Jahr 2020 wurde dabei nicht unterschritten (Grafik 2).

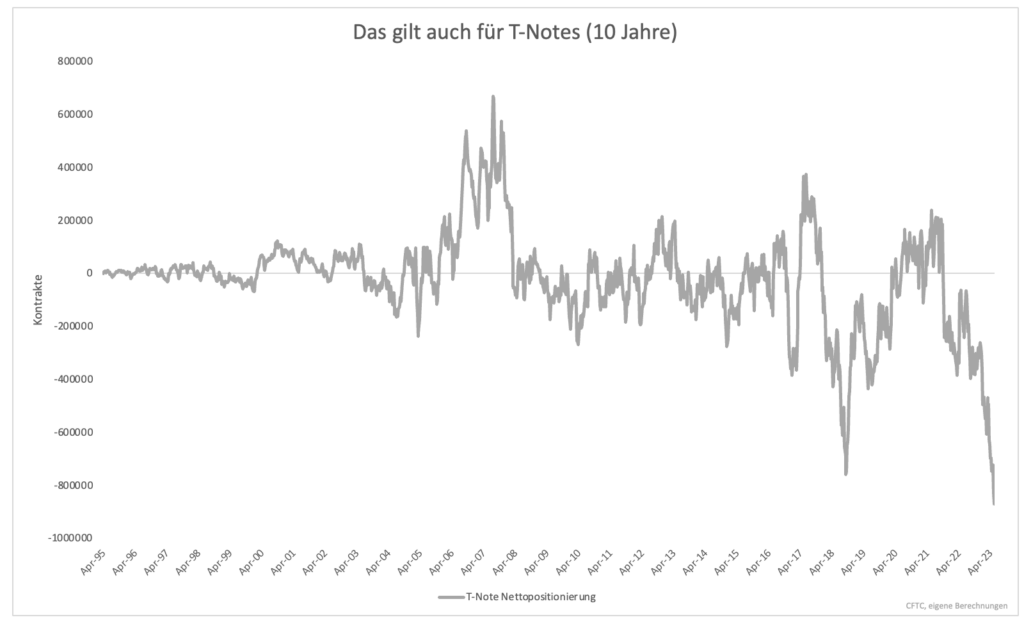

Anders sieht es bei Anleihen mit fünf Jahren Laufzeit aus. Hier wurde eine neue Rekord-Shortpositionierung erreicht (Grafik 3). Nicht anders verhält es sich bei Anleihen mit 10 Jahren Laufzeit (Grafik 4). Die Positionierung muss einen Grund haben.

Viele Analysten schreiben die Spekulation auf fallende Kurse dem Umstand zu, dass die USA in den kommenden Wochen große Mengen an Anleihen ausgeben werden. Jetzt, da die Schuldenobergrenze ausgesetzt ist, kann der Staat wieder neue Schulden aufnehmen. Die USA haben kaum Barreserven. Diese müssen aufgefüllt werden. In den kommenden Wochen bis Ende September dürften weit über eine Billion USD an Anleihen ausgegeben werden.

Diese Anleihen muss irgendjemand kaufen. Das Interesse an Anleihen ist eine Funktion der Rendite. Da Anleger auf einen Anstieg der Rendite spekulieren, gehen sie implizit davon aus, dass der Staat eine höhere Rendite bieten muss, um Abnehmer zu finden.

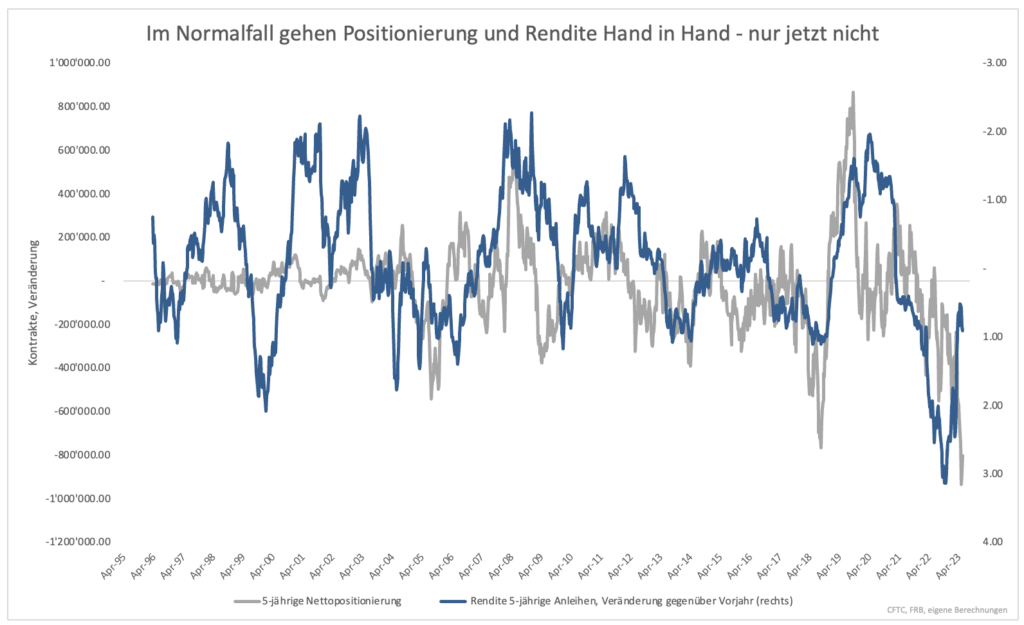

Niemand weiß, ob diese Rechnung aufgeht. Im Normalfall verläuft die Positionierung und die Renditeveränderung parallel (Grafik 5). Aktuell gibt es eine große Divergenz. Die Rendite ist kaum gestiegen, die Positionierung ist hingegen immer tiefer in den negativen Bereich vorgedrungen.

Diese Divergenz muss sich auflösen. Entweder steigen die Renditen oder es kommt zu einem großen Short Squeeze. Steigen die Renditen nicht, müssen die Shortpositionen irgendwann aufgelöst werden. Dieser Prozess kann dazu führen, dass die Renditen nicht steigen, sondern deutlich fallen.

Die Shortpositionierung auf Anleihen mit langer Laufzeit hat mit 200 Mrd. USD eine beträchtliche Größe. Geht die Wette schief, bewegt das den Markt und Renditen fallen stark. Persönlich halte ich dies für wahrscheinlicher als einen signifikanten Renditeanstieg.

Clemens Schmale

Dieser Beitrag ist zuerst auf stock3.com erschienen.

Hier geht es zu allen meinen Beiträgen auf stock3.com

.

Weitere spannende Themen