Wenn der Markt korrigiert, dann VIX. Eine Absicherungsstrategie

Der VIX, auch bekannt als Volatilitätsindex oder “Angstbarometer” der Börse, ist ein Finanzindikator, der die erwartete Volatilität des S&P 500-Index widerspiegelt. Ein ähnliches Barometer gibt es auch für den deutschen Aktienindex. Dort wird der Indikator VDAX genannt. Der VIX wurde 1993 von der Chicago Board Options Exchange (CBOE) entwickelt. Damit ist der VIX der erste Benchmark-Index, der Markterwartungen zukünftiger Volatilität abbildet. Der VIX ist also ein Stimmungsindikator der Anleger hinsichtlich zukünftiger Marktschwankungen. Daher kommt auch der Name Angstbarometer. Denn ein hoher Indexwert entspricht einem hohen Maß an Unsicherheit.

Die realisierte Vola ist nicht gleich die implizite Vola

Der VIX selber wird anhand der impliziten Volatilität von S&P 500-Indexoptionen berechnet. Im Detail wird ein gewichteter Durchschnitt von, auf den S&P 500 Index gehandelten monatlichen und wöchentlichen, Put und Call Optionen herangezogen, deren Verfallstag 23 bis 37 Tage entfernt liegt. Das ist die grobe Theorie.

Wichtig hierbei ist zwischen der impliziten und der historischen Volatilität zu unterscheiden. Die historische Volatilität ist die tatsächlich realisierte Schwankungsbreite des S&P500. Die implizite Volatilität spiegelt die erwartete zukünftige Schwankungsbreite eines Finanzinstruments wieder. Die tatsächliche Berechnung der impliziten Volatilität wird anhand der Preise von Optionen für z.B. den S&P500 abgeleitet.

Wenn Anleger Optionen handeln, zahlen sie einen Preis, der als Optionsprämie bezeichnet wird. Die Höhe der Optionsprämie wird unter anderem durch die erwartete Volatilität des Basiswerts beeinflusst. Wenn die Marktteilnehmer erhöhte Schwankungen erwarten, steigt der Preis, was zu einer höheren impliziten Volatilität führt. Deswegen kann z.B. die realisierte Vola vom S&P500 von der impliziten Vola abweichen.

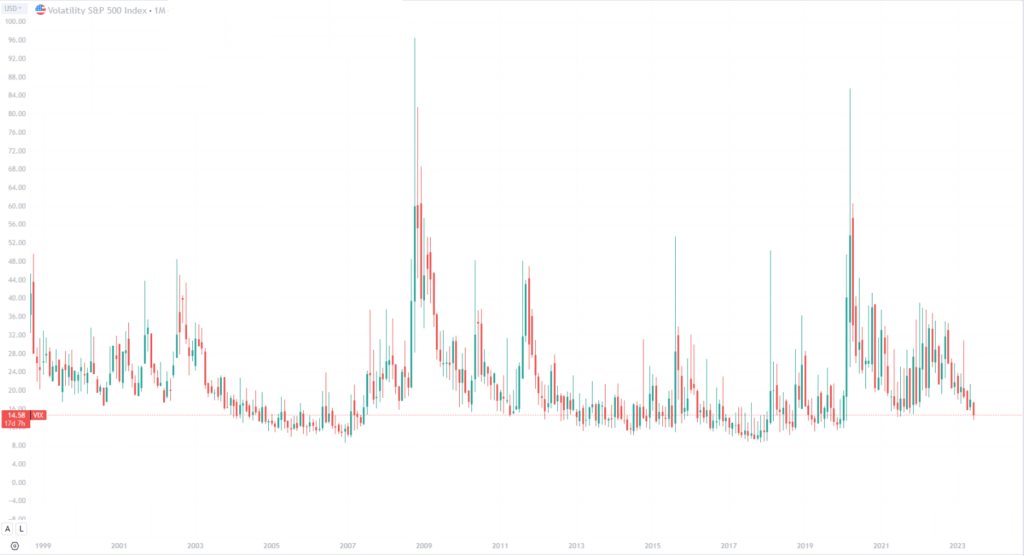

Der VIX ist also ein Stimmungsindikator. Und bekanntlich ist die Stimmung in Bärenmärkten schlecht. Doch den VIX einfach so als Absicherungsindikator zu nehmen, führt nicht zwangsläufig zum Erfolg. Wir müssen die Preisdynamik des VIX verstehen und die dahinterstehende Psychologie. Wann herrscht die größte Unsicherheit? In der Regel am Anfang einer Krise, weil wir die Situation zunächst nicht einschätzen können. Daher liefert der VIX vielversprechende Ergebnisse, wenn dieser am Steigen ist. Also nicht, wenn der VIX bereits einen hohen Wert hat, sondern der Weg zu den erhöhten Werten ist wichtig. In ruhigen Phasen liegt der VIX gern unter einem Wert von 20. In Zeiten von extremer Unsicherheit, wie in der Finanzkrise oder beim Covid Crash, schoß der VIX auf Werte von um die 80. Dagegen lag der VIX im letzten Jahr lediglich bei 40.

Je einfacher ein Handelsmodell, desto besser

Jetzt kommen wir zur Praxis. Nehmen wir einen einfachen Ansatz. Wir wissen, dass der VIX steigen muss, damit wir ihn als potentielles Absicherungssignal nutzen können. In diesem Fall nehmen wir einen einfachen gleitenden Durchschnitt mit einer Berechnungsperiode von 40 Tagen. Liegt der VIX oberhalb seinem 40 Tagesdurchschnitt, werten wir dies als Risk On. Liegt der VIX darunter, so werten wir dies als Risk Off. Grundsätzlich finden wir ein erhöhtes Kursverlustrisiko, wenn der S&P500 unterhalb seiner 200-Tageslinie liegt. Daher nutzen wir diese hier auch als Einstiegskriterium.

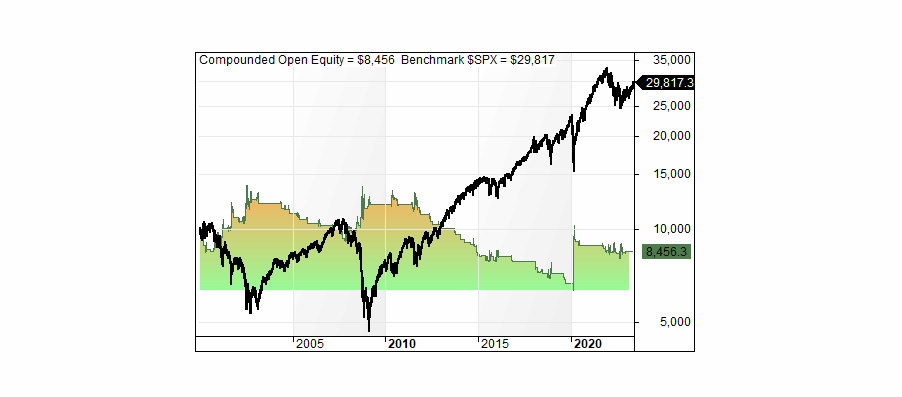

Open Short auf dem S&P500 : VIX > MA(VIX,40 Tage) & S&P500 < MA(S&P500, 200 Tage)

Close Short auf den S&P500: VIX < MA(VIX, 40 Tage)

Die schwächsten Handelstage machen den Unterschied

Wir gehen also Short wenn beide Kriterien erfüllt sind. Die Position wird wieder geschlossen, wenn der VIX unter seinen 40-Tagesdurchschnitt fällt. Der Ansatz ist sehr simple konzipiert. Dafür gibt es zwei Gründe. Zum einen können wir dadurch das Grundprinzip besser verstehen, zum anderen sind einfache Strategien robuster.

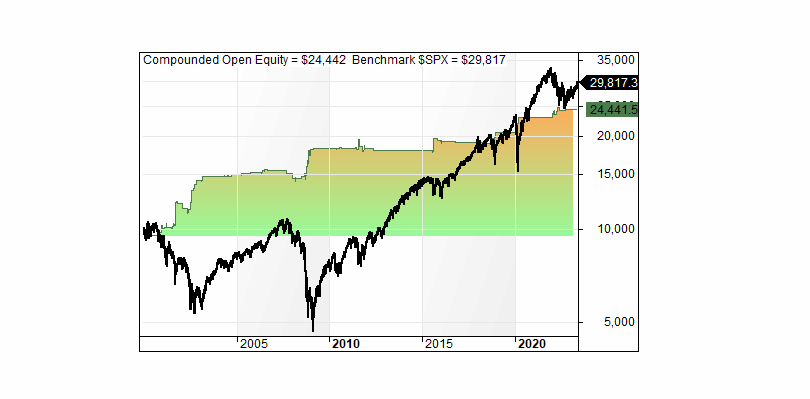

Ein bisschen komplexer und dafür hochwertiger darf es nach meinem Geschmack aber sein. In den letzten Wochen habe ich mich ausgiebig mit dem Ultimo Effekt beschäftigt. Das Prinzip des Ultimo Effekts gilt nicht nur für überdurchschnittlich starke Handelstage, sondern auch für überdurchschnittlich schwache Handelstage. Die Ergebnisse überzeugen: Kombinieren wir den VIX als Stimmungsindikator mit den tendenziell schwächsten Handelstagen im Monat, können wir nicht nur in Crash Szenarien unser Portfolio absichern. Es bietet uns auch die Möglichkeiten, in Phasen von nur erhöhter Unsicherheit wie 2011 und 2018 das Verlustrisiko zu reduzieren. Das ganze wird noch interessanter, wenn wir uns die großen US Indizes oder einzelne Sektoren anschauen.

Diese Absicherungsstrategie sowie einen leicht handelbaren Ansatz zum Ultimo Effekt wird es in den nächsten Tagen im Signal Channel Algo Lab geben. Dort findest du auch weitere Strategien für den Aktienmarkt. Ganz nebenbei auch für den Krypto Markt.

Weitere spannende Themen