Tesla’s neues Preisziel von ARK Invest

ARK Invest hat am 19. März 2021 ein neues Preisziel für Tesla herausgegeben, auf welches wir heute eingehen. Auf den ersten Blick erscheinen solche Preisziele unrealistisch und viel zu hoch, geht man jedoch näher ins Detail ein, kann man die Schlüsse daraus besser ziehen.¹

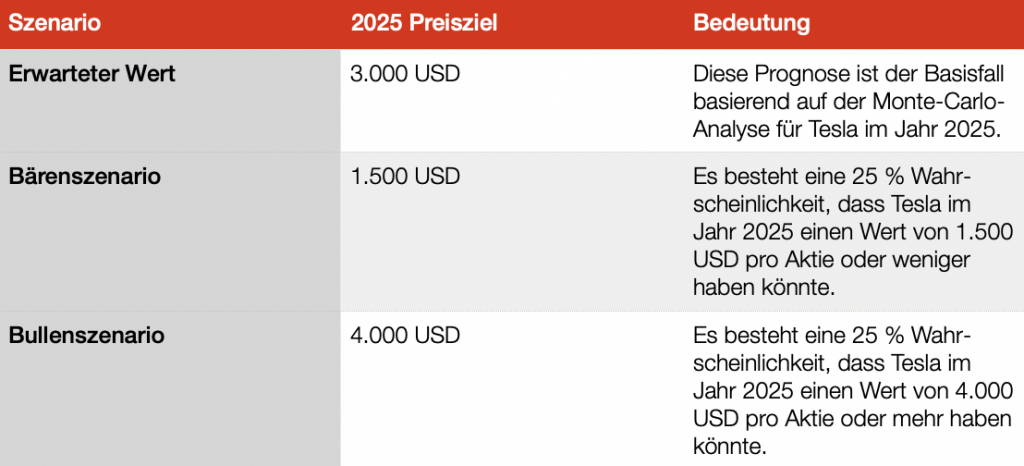

Letztes Jahr am 31. Januar 2020 schätzte ARK, dass der Aktienkurs von Tesla im Jahr 2024 7.000 USD pro Aktie erreichen würde, oder splitbereinigt 1.400 USD. Basierend auf dem aktualisierten Research wird nun ein Preisziel zum Jahr 2025 von 3.000 USD geschätzt. Um zu dieser Prognose zu gelangen, verwendete ARK ein Monte-Carlo Modell mit 34 Eingaben, wobei die hohen und niedrigen Prognosen 40.000 mögliche Simulationen enthielten. ²

Was ist das Monte-Carlo-Modell?

Monte-Carlo-Simulationen sind nach dem beliebten Glücksspiel-Reiseziel Monaco benannt, da zufällige Ergebnisse für die Mo-dellierungstechnik von zentraler Bedeutung sind, ebenso wie für Spiele wie Roulette, Würfel und Spielautomaten. Die Technik wurde zuerst von einem Mathematiker namens Stanislaw Ulam entwickelt, welcher im Jahr 1903 in Lemberg geboren wurde. Während er sich nach dem Krieg von einer Gehirnoperation erholte, unterhielt sich Ulam mit unzähligen Solitairespielern. Um die Gewinnwahrscheinlichkeit zu bestimmten, war er daran interessiert, das Ergebnis jedes dieser Spiele aufzuzeichnen. Nachdem er seine Idee mit John von Neumann geteilt hatte, arbeiteten die beiden zusammen, um die Monte-Carlo-Simulation zu entwickeln.³

Heute werden die Monte-Carlo-Simulationen verwendet, um die Wahrscheinlichkeit unterschiedlicher Ergebnisse in einem Prozess zu bilden, der aufgrund von Zufallsvariablen nicht einfach vorhergesagt werden kann. Die Grundlage dieser Simulation ist es, dass die Wahrscheinlichkeit variierender Ergebnisse aufgrund zufälliger Werte nicht bestimmt werden kann. Daher konzentriert sich eine Monte-Carlo-Simulation darauf, Zufallsstichproben ständig zu wiederholen, um bestimmte Ergebnisse zu erzielen. Eine Monte-Carlo-Simulation nimmt die unsichere Variable und weist ihr einen zufälligen Wert zu. Das Modell wird dann ausgeführt und ein Ergebnis wird bereitgestellt. Dieser Vorgang wird immer wieder wiederholt, während bei den betreffenden Variablen viele verschiedene Werte zugewiesen werden. Sobald die Simulation abgeschlossen ist, wird der Durchschnitt dieser Ergebnisse errechnet, um eine Schätzung abgeben zu können. Die Monte-Carlo-Simulation kann in verschiedenen Bereichen wie Finanzen, Lieferketten, Ingenieurwesen und Wissenschaft verwendet werden. ³

Wichtige Updates zum neuen Preisziel

- Das prognostizierte Kursziel wurde um ein Jahr auf 2025 vorgezogen.

- Die Schätzungen für die Kapitaleffizienz von Tesla wurden verfeinert.

- Das Versicherungsgeschäft von Tesla wurde zum Modell hinzugefügt.

- Die Annahme von einem nicht-autonomen Fahrdienst wurde hinzugefügt.

- Die Wahrscheinlichkeit wurde erhöht, dass Tesla innerhalb von fünf Jahren ein vollständig autonomes Fahren erreicht.¹

ARK’s vorhergesagte Szenarien

Kleine Notiz: Die Zahlen für das Preisziel 2025 wurden einfachheitshalber aufgerundet und stimmen mit einer angemessenen Abweichung in der Prognose überein.

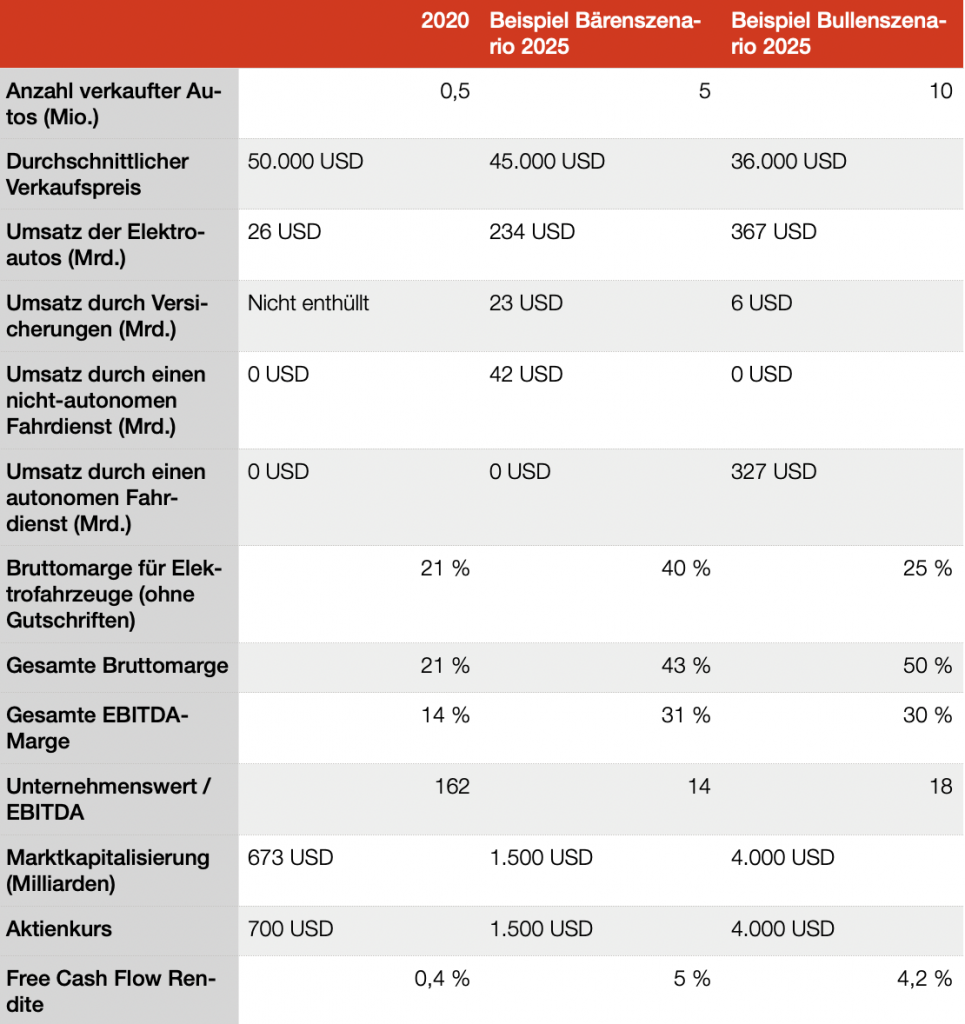

Geschätzte Werte in Bullen- und Bärenbeispielfällen

Auch in dieser Tabelle wurden einfachheitshalber die Zahlen gerundet und stimmen mit einer angemessenen Abweichung in der Prognose überein.

Auffällig ist es, dass der durchschnittliche Verkaufspreis im Bullenszenario 2025 niedriger ist, als im Bärenszenario. Tesla kann die Batteriekosten mithilfe von Wright’s Law durch eine erhöhte Anzahl verkaufter Autos verringern und somit einen niedrige-ren Preis für die Autos verlangen, dadurch entsteht auch automatisch mehr Nachfrage, was wiederum zu einer höheren Anzahl der verkauften Autos führt. Das gleiche Szenario sehen wir bei den Umsätzen durch Versicherungen. ARK schätzt hier, dass die Versicherungseinnahmen von Tesla in dem autonomen Fahrdienst als Gebühren mit einbezogen werden. Die Bruttomarge ist für die Elektrofahrzeuge ebenfalls im Bullenszenario geringer, da der durchschnittliche Verkaufspreis niedriger ist und die Marge darunter leidet. Jedoch ist die Gesamtbruttomarge durch den autonomen Fahrdienst 7 % im Bullenszenario höher, verglichen mit dem Bärenszenario.

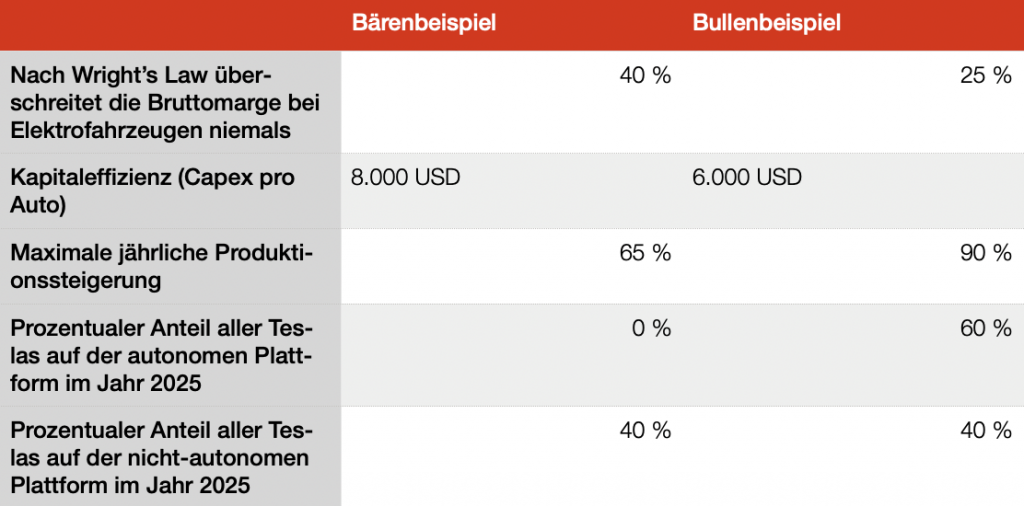

Annahmen für die oben wiedergegebenen Bullen- und Bärenfallbeispiele

Elektrofahrzeuge

Seit der Analyse von ARK für das Jahr 2024 hat sich die Annahme zur Kapitaleffizienz von Tesla erhöht. Zuvor wurde geschätzt, dass Tesla im Jahr 2024 11.000 USD bis 16.000 USD je Fahrzeug ausgeben würde. Im Jahr 2019 gab Tesla 1,33 Milliarden USD für Investitionen aus und produzierte 509.737 Fahrzeuge, was einer Steigerung von 144.505 Fahrzeugen gegenüber dem Vor-jahr entspricht. ARK geht davon aus, dass dies einen Capex von 9.200 USD pro Fahrzeug entspricht. Im Jahr 2020 gab Tesla 3,16 Milliarden USD für Investitionen aus, womit sich die Kapitaleffizienz im Jahr 2021 auf 10.333 USD beläuft, vorausgesetzt, die Fahrzeugproduktion steigt um 60 %. Man sollte jedoch beachten, dass diese Berechnung wahrscheinlich das für ein Fahr-zeug erforderliche Kapital überbewertet, da ein Teil der Investitionen für langfristige Projekte wie autonome Rechenzentren und die vertikal integrierte Zellenfabrik von Tesla bestimmt ist. Am Battery Day gab Tesla bekannt, dass die aktualisierte Zell-chemie und der Herstellungsprozess die Investitionskosten im Laufe der Zeit um 75 % senken würden. Um Tesla für die über-legene Kapitaleffizienz zu würdigen, wurde nach dem neuesten Modell von ARK die Bruttoinvestitionen pro Auto gesenkt. An-gesichts dieser aktualisierten Schätzungen und eines zusätzlichen Wachstumsjahres, das dem Modell hinzufügt wurde, liegt die Prognose für den Absatz von Tesla Fahrzeugen im Jahr 2025 zwischen 5 und 10 Millionen Fahrzeugen.¹

Versicherungen

ARK schätzt, dass Tesla dank der sehr detaillierten Fahrdaten, die von Kundenfahrzeugen jahrelang gesammelt wurden, über-durchschnittlich hohe Versicherungsmargen erzielen kann. In Zusammenarbeit mit Underwritern stelle Tesla 2019 sein Ver-sicherungsprodukt vor, welches derzeit nur in Kalifornien erhältlich ist. ARK geht davon aus, dass Tesla in den nächsten Jahren sein Versicherungsangebot auf mehr Staaten ausweiten und eigene Versicherungsscheine abschließen könnte. Die Fahrzeuge weisen überdurchschnittliche Sicherheitsprofile auf, dadurch sollte Tesla in der Lage sein, Echtzeitdaten zu verwenden, um Versicherungen für deren Fahrzeuge anzubieten, diese dynamisch zu bewerten, die Kundenakquisitionskosten zu senken und die Margen zu erhöhen. Tesla könnte dadurch Margen nahe 40 % erzielen, bezogen auf die 13 %ige EBIT-Marge im Jahr 2019. ¹

Nicht-autonomer Fahrdienst

ARK’s Bärenszenario beinhaltet in dieser Einschätzung erstmals Teslas Gelegenheit, einen von Menschen betriebenen Fahr-dienst zu starten. Zuvor hatte ARK ausführlich dargelegt, dass ein von Menschen betriebener Fahrdienst von Tesla eine niedri-gere Kostenstruktur aufweisen würde als bei den bereits etablierten Unternehmen, was den Grundstein für einen vollständig autonomen Fahrdienst legt. Im Bärenszenario könnte der Fahrdienst bis 2025 den Betriebsgewinn von Tesla um weitere 20 Milliarden USD steigern und das Kursziel um etwa 500 USD erhöhen. In Vorbereitung für den autonomen Fahrdienst könnte Tesla also zunächst einen von Menschen angetriebenen Fahrdienst einrichten, welcher eine hochprofitable wiederkehrende Einnahmequelle liefert und die Nachteile eines fehlgeschlagenen autonomen Dienstes begrenzt. Ein von Menschen angetrie-bener Fahrdienst könnte das Kursziel von Tesla im Bärenfall von ARK deutlich verbessern. ¹

Vollständig autonomer Fahrdienst

Im letzten Bewertungsmodell ging ARK davon aus, dass Tesla in den 5 Jahren bis 2024 eine 30 %ige Chance hat, vollständig autonom zu fahren. Derzeit schätzt ARK, dass die Wahrscheinlichkeit bis 2025 50 % beträgt. Seit der letzten Prognose haben neuronale Netze viele komplexe Probleme gelöst, die bisher als unlösbar galten, dadurch erhöht sich die Wahrscheinlichkeit, dass die Robotaxis lebensfähig sind. ARK schätzt, dass die Fahrzeugflotte von Tesla Zugriff auf 30 – 40 Millionen Daten pro Tag bietet, gegenüber 20 Millionen pro Tag im Vorjahr. Bei Erfolg könnte Tesla seinen Robotaxi-Service schnell skalieren und das zusätzliche Geld wiederum der Produktionskapazität für das autonome Netzwerk zuweisen. Wenn 60 % der mit Autopilot aus-gestatteten Fahrzeuge als Robotaxi dienen würden, könnte Tesla 2025 ein zusätzliches EBITDA von 160 Milliarden USD erwirt-schaften. Im ARK’s Bullenfall würde der autonome Fahrdienst im Jahr 2025 den größten Teil des Unternehmenswertes von Tesla ausmachen.¹

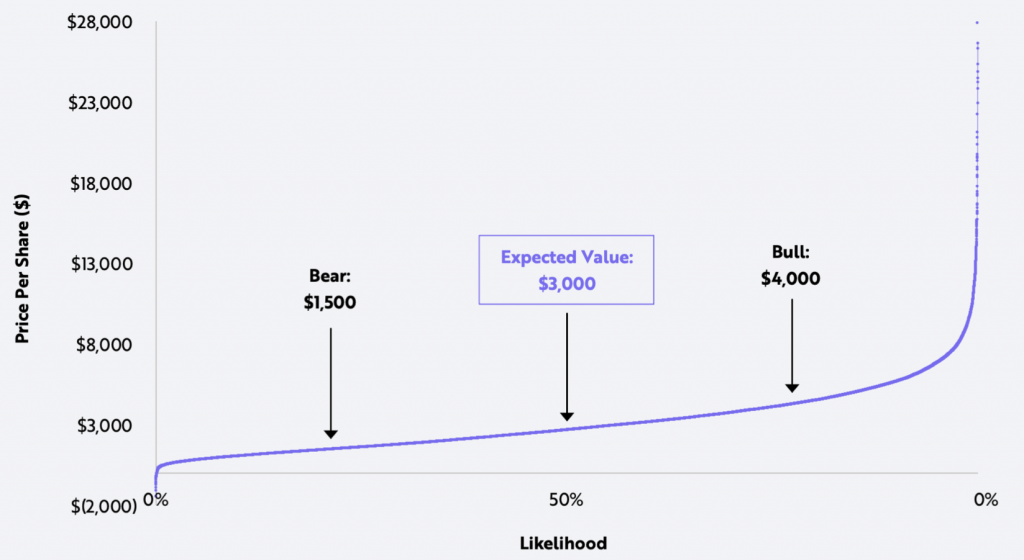

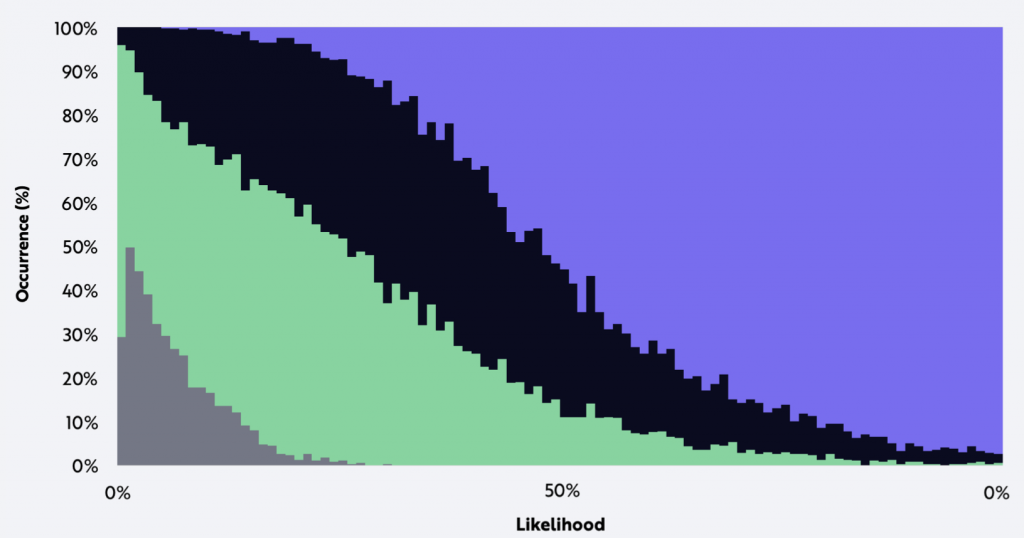

Man sollte hierbei beachten, dass das autonome Fahren die Verteilung von ARK’s erwarteten Preiszielen erheblich nach oben treibt, wie in der folgenden Grafik gezeigt wird. Das erste Diagramm zeigt die wahrscheinliche Verteilung aller Preisziele aus der Monte-Carlo-Analyse, während das zweite Diagramm zeigt, welche Szenarien innerhalb der Bereiche der Preisziele über ARK’s Verteilung hinweg auftreten. ¹

ARK’s Schätzung für den Aktienkurs von Tesla 2025

Szenarienmix innerhalb der oben gezeigten Preiszielbereiche

Grau: Die Produktion von Tesla überschreitet 4 Millionen Fahrzeuge nicht und verkauft sich nicht sinnvoll in vertikal-integrierte nicht-autonome, sowie autonome Fahrdienste.

Grün: Die Produktion von Tesla überschreitet 4 Millionen Fahrzeuge, verkauft sich aber nicht sinnvoll in vertikal-integrierte nicht-autonome, sowie autonome Fahrdienste.

Schwarz: Tesla verfügt über einen vertikal-integrierten nicht-autonomen Fahrdienst, liefert jedoch keine autonomen Fahr-dienste.

Lila: Tesla bringt autonome Fahrdienste auf dem Markt.

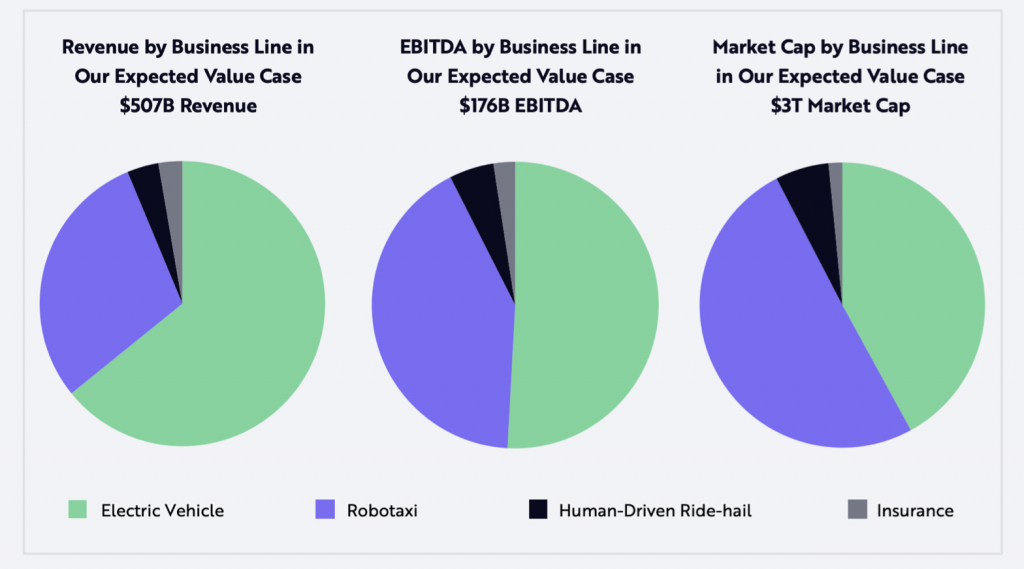

ARK’s Schätzung für 2025

Eine wirklich gute Grafik, die nochmal die einzelnen Geschäftszweige in einem Tortendiagramm verdeutlicht. Im ersten Dia-gramm sehen wir die Verteilung des geschätzten Umsatzes von 507 Milliarden USD. Im zweiten Diagramm sehen wir das EBITDA im Wert von 176 Milliarden USD und im dritten Diagramm die Marktkapitalisierung von 3 Billionen USD.

Fazit

ARK Invest hat das neue Preisziel für Tesla detailliert und verständlich erklärt. Sollte Tesla den autonomen Fahrdienst tatsäch-lich hinbekommen, erhöhen sich die Umsätze und Margen erheblich. Jedoch sollte man nicht vergessen, dass die letzten 1 % vom vollständigen autonomen Fahren die größte Herausforderung darstellen.⁴ Es bleibt also weiterhin spannend, ob und wann Tesla das Ziel erreichen wird. Außerdem beinhaltet das Preisziel derzeit nicht die Energie- und Solarsparte von Tesla, welche zusätzlichen Umsatz und Gewinn erwirtschaften wird.

¹ Quelle und Fotos: https://ark-invest.com/articles/analyst-research/tesla-price-target-2/

² Quelle: https://ark-invest.com/articles/analyst-research/tesla-price-target/

³ Quelle: https://www.investopedia.com/terms/m/montecarlosimulation.asp

⁴ Quelle: https://www.youtube.com/watch?v=osV1dSg2uZ4&t=1059s

Lotus Bakeries – ein unaufhaltsamer Dauerläufer an der Börse, korrigiert nun 33 %. Ist das die Chance für mutige Anleger oder ein Warnsignal für mehr Gegenwind?

Warum 2G-Energy mit seinen Energielösungen genau den Zahn der Zeit trifft, ob die Nachfrage weiterhin ungebrochen hoch ist und über viele weitere Themen wie die Dividendenpolitik sprachen wir mit dem CFO des Unternehmens, Friedrich Pehle. Zunächst möchten...

Hims & Hers ist ein amerikanisches Telemedizin-Unternehmen, dass sich auf diskrete Diagnosen und den Verkauf von verschreibungspflichtigen aber auch rezeptfreien Medikamenten spezialisiert hat, die man für gewöhnlich lieber nicht in der Apotheke...