Saisonalität am Kryptomarkt: So verhält sich der Bitcoin

Der Kryptomarkt ist bekannt für seine extreme Volatilität. Eine Schwankungsbreite von 50 oder 100 % p.a. sind für den Bitcoin und andere Coins die Norm. Im Vergleich dazu liegt die durchschnittliche Volatilität des Nasdaq100 zwischen 20 und 30 % p.a. Dennoch gibt es bestimmte Trends und Muster, die ähnlich wie am Aktienmarkt einen wiederkehrenden Charakter haben. Eines dieser Muster ist die sogenannte Saisonalität, bei der bestimmte Zeiträume im Jahr wiederkehrende Trends bzw. Preisverhalten aufzeigen. Diese Tendenzen sind für den Aktienmarkt wohl bekannt. Eines der wohl bekanntesten Zitat lautet:

“Sell in May and go away, but remember to come back in September.”

Börsenweisheit

In diesem Artikel werden wir uns mit der Saisonalität am Kryptomarkt am Beispiel des Bitcoins beschäftigen. Das Thema Saisonalität wird alljährlich aus der Schublade gezogen. Die Monate Mai und September bieten sich hier an. Rückblickend bietet die Saisonalität eine einfache Handelsstrategie, die ein gewisses Maß an Sicherheit bietet. Denn wenn die Performance gewisser Kalendermonate eine Vorhersagekraft haben, ist es ein Leichtes, daraus Profit zu schlagen. Ganz so einfach funktioniert die Saisonalität jedoch nicht.

Bei der Saisonalität werden aus heutiger Sicht durchschnittliche Renditen der jeweiligen Kalendermonate angeschaut. Sprich, wir wissen im Nachhinein, welche Monate gut gelaufen sind und welche nicht. Daraus können wir zum jetzigen Zeitpunkt unsere Schlüsse ziehen. Jedoch sind diese für die Vergangenheit nur bedingt nützlich, weil wir schlichtweg die Informationen nicht hatten. In der Fachsprache spricht man dann von Hindsight Bias.

Durschnittswerte sind nicht statisch

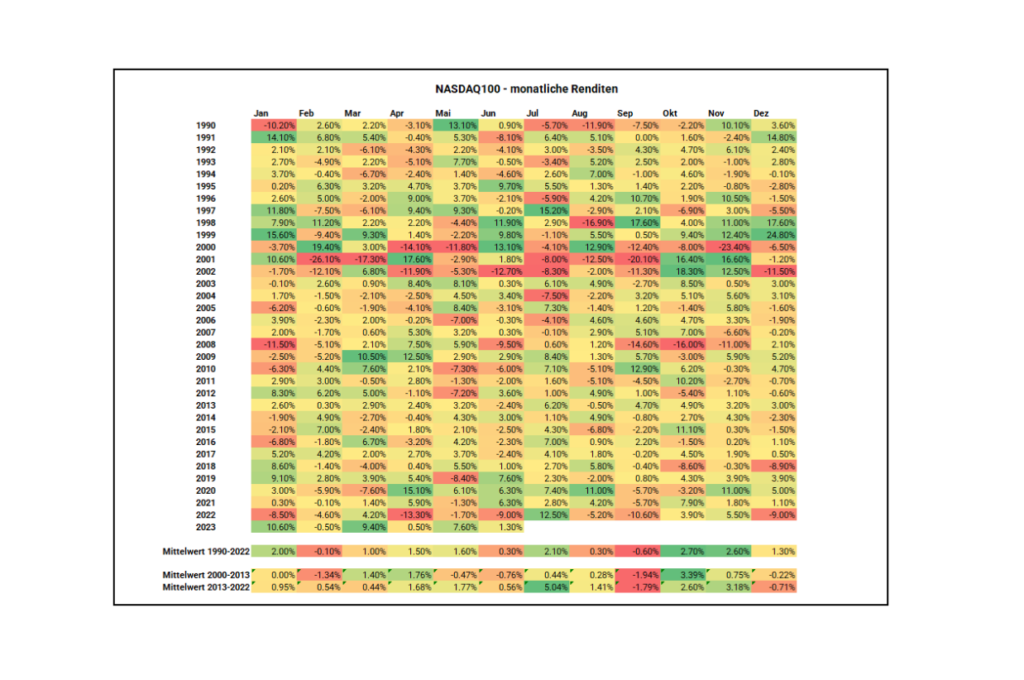

Ein genauer Blick auf die historischen Renditen des Nasdaq100 verdeutlich die Thematik. Die durchschnittliche Renditen der jeweiligen Monate verändern sich über die Zeit. Gleichzeitig können wir zwei Tendenzen erkennen. Der Monat Juli verhält sich über die verschiedenen Betrachtungszeiträume durchweg positiv. Gleiches gilt für den November. Wir können auch erkennen, dass der Monat September über alle drei Betrachtungsperioden negativ ausfällt. Anhand dieser Daten macht es durchaus Sinn, saisonale Effekte in die eigenen Investmententscheidungen einzubeziehen. Wichtig dabei ist, dass die Berechnungen der Durchschnittswerte der jeweiligen Monate fortlaufend ist. Wie das im Detail aussieht, schauen wir uns nächste Woche an.

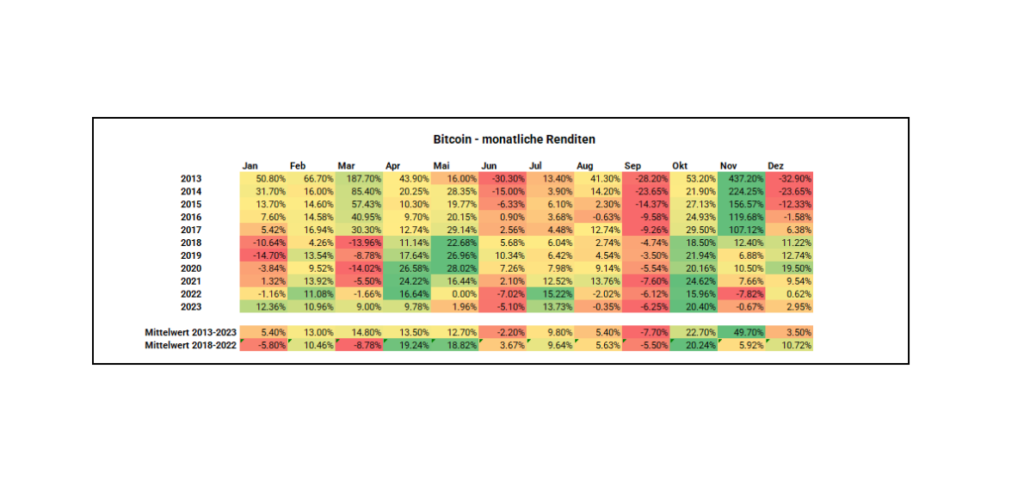

Wenn wir davon ausgehen, dass Saisonalität ein durch Menschenverhalten getriebenes Muster ist, dann sollte dieses auch beim Bitcoin vorzufinden sein. Ähnlich wie beim Nasdaq100 können wir auch gewisse Saisonalitäten beim Bitcoin erkennen. Die Monate Oktober und November sind die durchschnittlich stärksten Monate. Allerdings hat sich das Bild in den letzten 5 Jahren auch verändert. Hier lohnt es sich nur die letzten Jahre anzuschauen. Ansonsten können schnell Fehlentscheidungen getroffen werden.

In den letzten Jahren hat der Monat November eher durchschnittlich performt. Dagegen verhält sich der September ähnlich stetig wie am Aktienmarkt. Der Bitcoin hat seit 2013 stets in diesem Monat an Wert verloren. Insgesamt verhalten sich die Saisonalitäten des Bitcoin ähnlich zu denen des Nasdaq100. Anhand dieser können wir davon ausgehen, dass der aktuelle Monat Juni weiterhin schwach verlaufen wird. Spätestens im Oktober sollten wir gemäß der Saisonalität wieder grüne Vorzeichen sehen.

In unseren Krypto-Strategien benutzen wir einen Marktrisikofilter. Der basiert zwar nicht auf den Kalendermonaten, hat sich aber in der Vergangenheit auch sehr gut bewährt. Aktuell sind wir z.B. seit ca. 3 Wochen aus dem Markt. Wenn du auch am Kryptomarkt aktiv sein möchtest, dann findest du in unserem Algo Channel die passenden Strategien. Ganz nebenbei auch für Aktien.

Neben saisonalen Effekten gibt es auch den sogenannten Ultimo-Effekt. Was das genau ist, findest du in unserem Artikel “Money moves the markets”.