Saisonalität am Aktienmarkt: Profitable Short-Strategien für den September

Am Aktienmarkt zeigen sich im Laufe eines Jahres wiederkehrende Muster, die als saisonale Trends bekannt sind. In unserem im Juni veröffentlichten Aritkel “Der Monatskalender Effekt: Outperformance dank Saisonalität” sind wir auf das bekannte Sprichwort: “Sell in May and go away, but remember to come back in September” eingegangen. Historisch gesehen trifft diese Börsenweit zu, aber wie wir in diesem Artikel lernen werden, müsste es eher heißen: “Remember to come back after September”. Zudem unterliegt diese Weisheit einem gewissen Maß an Hindsight Bias. Der Hindsight Bias besagt, dass wir Informationen nutzen, die wir eigentlich gar nicht zum Investitionszeitpunkt zur Verfügung haben. Die Folge sind signifikant bessere Ergebnisse, die aber so am realen Markt nicht umgesetzt werden können. In dem heutigen Artikel gehen wir auf den Monat September ein. Denn dieser zeigt sich im Vergleich zu den anderen Monaten stabil in seiner Entwicklung. Interessant dabei ist, dass mit stabil nicht die Rendite an sich gemeint ist, sondern, dass der Monat September mit hoher Wahrscheinlichkeit eher im negativen Terrain abschließen wird. Und dies auch wenn man den Kalendereffekt um seinem Hindsight Bias bereinigt. Bevor wir auf den September eingehen, schauen wir uns zunächst den Kalendereffekt im Detail an.

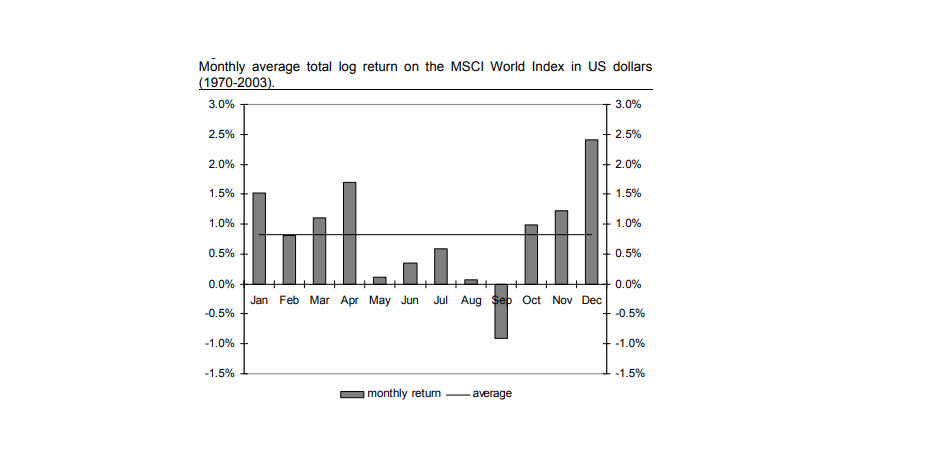

Eine Studie vom Insitute for Research and Investment Services hat hier die Arbeit bereits für uns übernommen. In dem Zeitraum von 1970 bis 2003 können wir für den MSCI World eine klare Tendenz erkennen. Die Sommermonate tendieren eher dazu, schwach zu sein. Die Wintermonate sind dafür deutlich positiv. Ganz klar sticht der September mit seiner negativen durchschnittlichen Performance hervor.

Der September ist historisch gesehen schwach

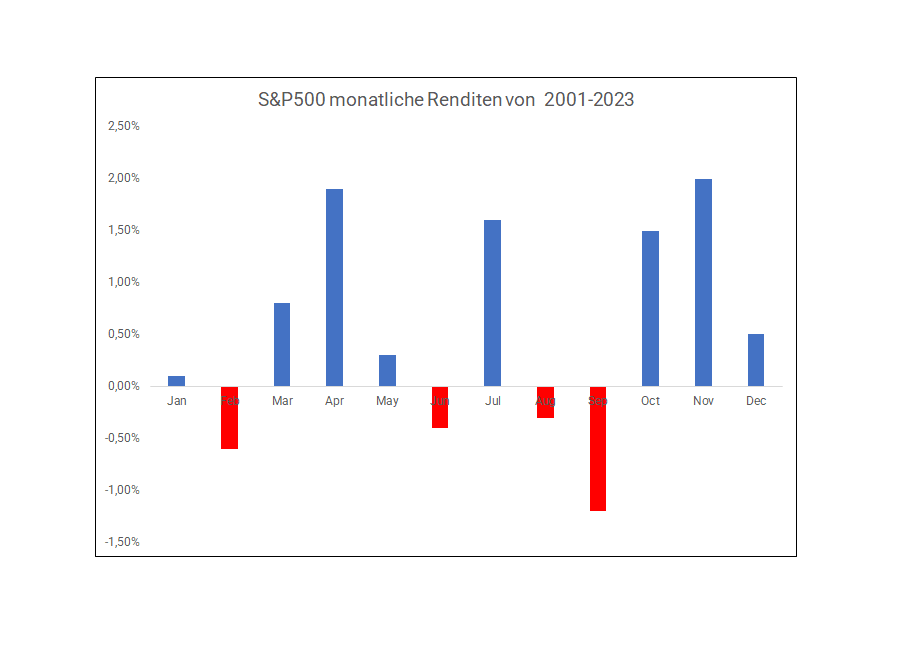

Damit ist laut dieser Analyse der September prädestiniert, um das Portfolio gegen fallende Kurse abzusichern. Bei historischen Analysen ist es wichtig, sich immer wieder vor Augen zu führen, dass es sich hierbei um durchschnittliche Werte handelt. Das heißt zum einen können am realen Markt die tatsächlichen Renditen durchaus abweichen. Zum anderen können sich die Mittelwerte der historischen Renditen verändern. Dieses können wir sehr gut erkennen, wenn wir uns die Renditen des S&P500 für den Zeitraum 2001 bis heute anschauen. Wir können hier mehrere Erkenntnisse für uns mitnehmen. Zunächst erkennen wir, dass die Verteilung der monatlichen Renditen deutlich an Schwankung zugenommen hat. Gleichzeitig können wir aber auch erkennen, dass die Wintermonate weiterhin die profitabelsten Monate gewesen sind. Und in unserem Fall besonders wichtig, der September ist weiterhin der schwächste Handelsmonat.

Mit diesem Wissen erscheint es sinnvoll, sich die Rendite-Risiko Eigenschaften einer möglichen Absicherungsstrategie für den September genauer anzuschauen. Bei saisonalen Strategien ist es wichtig, sich auf wirklich einfache Handelsansätze zu konzentrieren. Denn die Handelsmöglichkeiten sind begrenzt und somit das Risiko für einen Curvefit sehr groß. In einfachen Worten gesagt: Es besteht die Gefahr, einen Handelsansatz an die bestehenden Informationen überanzupassen. Das sieht dann auf dem Papier sehr gut aus, am realen Markt fallen diese Ansätze dann jedoch schnell auseinander. Der einfachste Ansatz ist am letzten Handelstag im August zum Handelsschluss eine Short Position aufzubauen und diese bis zum letzten Handelstag im September zu halten.

Je einfacher der Ansatz, desto robuster die Ergebnisse

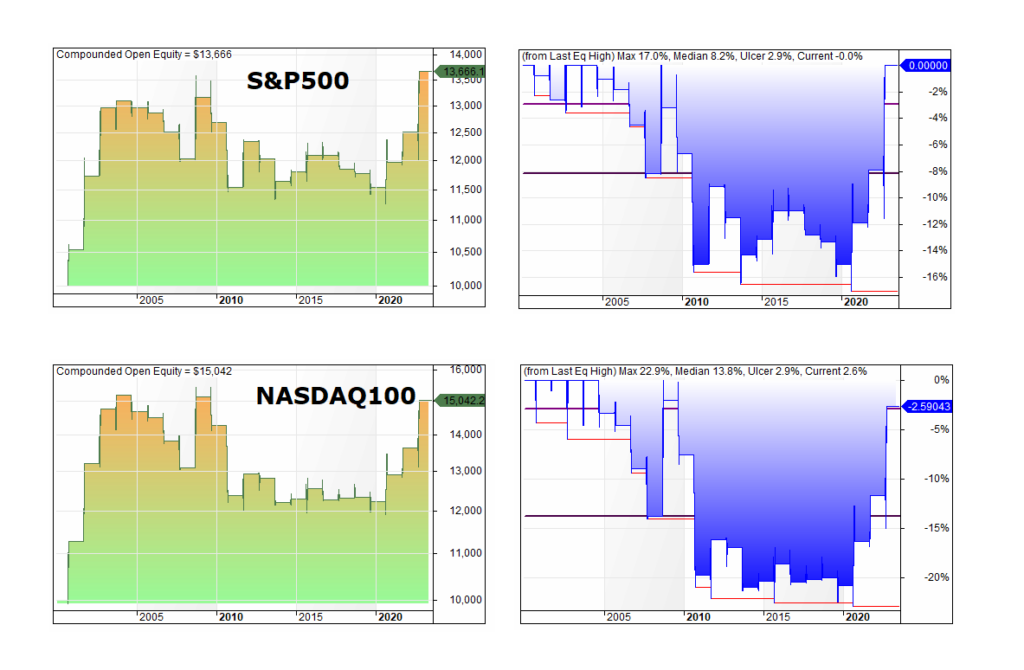

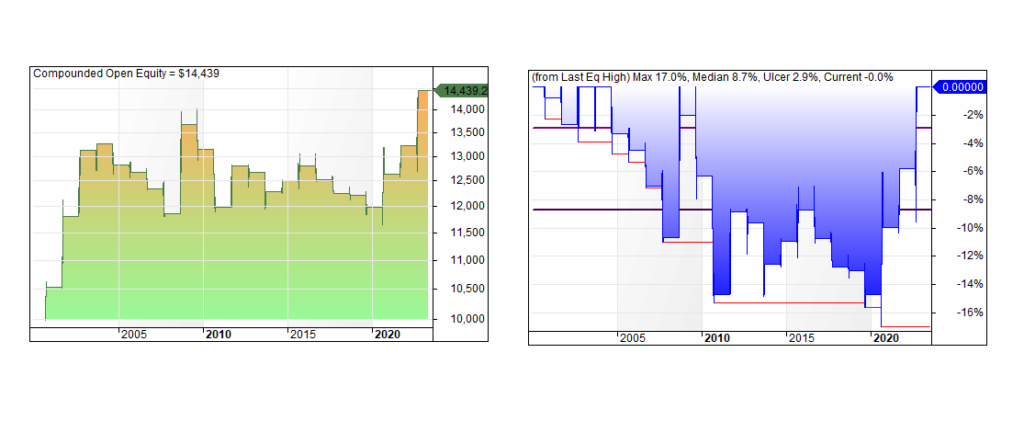

Auf dem ersten Blick können wir feststellen, dass dieser simple Ansatz profitabel ist. Gerade in den Jahren 2000 bis 2005 sowie 2020 bis 2022 lässt sich die Kapitalkurve sehen. In den Zwischenjahren sieht das Bild eher flat aus. Im Umkehrschluss haben wir eine Durststrecke von ca. 10 Jahren in der dieser Ansatz keinen Mehrwert gebracht hat. Auf der anderen Seite zeigen die Gewinnermonate eine deutlich höhere Rendite auf, als die Verlierer Monate. Der durchschnittliche Gewinn lag beim NASDAQ100 bei +6,92 % und der durchschnittliche Verlust bei -4,23 %. Der Unterschied wird beim S&P500 etwas deutlicher. Hier liegt der durchschnittliche Gewinn bei +6,02 % und der Verlust bei -2,62 %. Bei den Ergebnissen ist es berechtigt sich zu fragen, ob zusätzliche Filterkriterien die Ergebnisse verbessern. Insgesamt haben aber hier meine Analysen keinen deutlichen Mehrwert gebracht. Eine Möglichkeit gibt es allerdings doch, um das Rendite-Risiko Ergebnis zu verbessern. Wir handeln z.B. ein Portfolio aus dem S&P500, der NASDAQ100 und dem DowJones und wählen zum Handelszeitpunkt den Index mit der schwächsten relativen Stärke aus.

Die relative Schwäche lässt sich mit Hilfe des RSI und einer Berechnungsperiode von 2 berechnen. Hier wählt man dann den Index aus, der den kleinsten Wert hat. Zusammenfassend können wir sagen, dass die September-Schwäche sich profitabel ausnutzen lässt. Allerdings wird dafür verhältnismäßig ein recht hohes Risiko aufgenommen.

Wenn dich systematische Handelsstrategien interessieren, dann schaue gern bei unserem Algo Channel Algolab vorbei. Dort werden systematische Handelsstrategien geboten, dessen langfristiges Rendite-Risiko-Verhältnis deutlich besser ist als das des breiten Marktes.