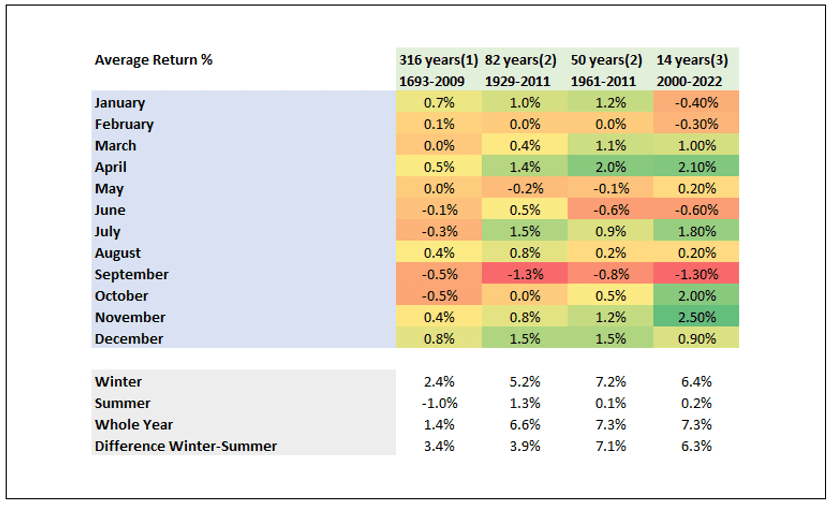

Saisonale Trends am Aktienmarkt – eine komplette Handelsstrategie

Die Börse ist eine dynamische und sich ständig verändernde Landschaft, die einer Vielzahl von Einflüssen unterliegt, die Wellen des Wandels durch ihre finanziellen Gewässer schicken können. Inmitten dieser Komplexität fällt ein mächtiges, aber oft übersehenes Phänomen auf: die Saisonalität am Aktienmarkt. Es ist das Verständnis, dass der Markt nicht das ganze Jahr über gleichmäßig funktioniert; vielmehr tanzt er nach dem Rhythmus des Kalenders, wobei bestimmte Monate wiederkehrende Muster und Trends aufweisen. In diesem Artikel machen wir uns auf eine Reise, um die faszinierende Welt der saisonalen Trends an den US-Aktienmärkten zu erkunden.

Die Saisonalität an den Aktienmärkten ähnelt den wechselnden Jahreszeiten in der Natur; es ist ein Muster, das sich Jahr für Jahr wiederholt und klugen Investoren und Händlern die Möglichkeit bietet, von der Vorhersehbarkeit zu profitieren. Dieses Muster erstreckt sich weit über bloße numerische Analysen hinaus; es handelt sich um ein komplexes Zusammenspiel von Faktoren, einschließlich historischer Renditen, wirtschaftlicher Ereignisse und menschlichem Verhalten, die die Bewegungsmuster des Marktes während bestimmter Monate formen. Durch die Entschlüsselung dieser saisonalen Trends können wir ein tieferes Verständnis dafür gewinnen, wann der Aktienmarkt historisch gesehen am stärksten glänzt und wann er tendenziell strauchelt.

Unsere Reise beginnt, indem wir in die Börsengeschichte eintauchen und uns historische Renditedaten anschauen, die als unsere Landkarte dienen. Während wir durch die Monate und Jahre navigieren, werden wir sehen, wie bestimmte Zeiträume immer wieder herausragen und uns näher zum Kern dieses komplexen Puzzles bringen. Auf dem Weg werden wir die Bedeutung von monatlichen Trends an den Aktienmärkten und die tiefgreifende Auswirkung der Saisonalität auf Handelsentscheidungen behandeln und einen umfassenden Überblick darüber bieten, wie sich der Herzschlag des Marktes von Monat zu Monat unterscheidet.

Schnallt euch an, während wir uns auf diese Reise begeben, in der wir den komplexen Tanz des Aktienmarktes im Laufe des Jahres erkunden.

Saisonalität am Aktienmarkt verstehen

In der komplexen Struktur des Aktienmarktes fällt ein roter Faden besonders auf – die Saisonalität am Aktienmarkt. Ganz ähnlich den wechselnden Jahreszeiten in der Natur folgt der Aktienmarkt einem eigenen Rhythmus, geprägt von deutlichen Mustern und Trends, die sich im Laufe des Jahres wiederholen. Dieses Phänomen, oft als ‘Saisonalität des Aktienmarktes’ bezeichnet, ist ein tiefgründiger Einblick in das Auf und Ab des Marktverhaltens im Rhythmus des Kalenders.

Im Wesentlichen ist die Saisonalität des Aktienmarktes die Erkenntnis, dass nicht alle Monate hinsichtlich der Performance gleich geschaffen sind. Diesen Effekt haben wir auch bereits in unserem Artikel September betrachtet. Einige Monate liefern historisch bemerkenswerte Renditen, während andere von Turbulenzen oder Phasen der Stagnation geprägt sein können. Das Verständnis dieser Dynamiken bringt jedem Marktteilnehmer einen Vorteil.

Monatliche historische Renditen und deren Wandel

Ein entscheidendes Instrument zur Entschlüsselung der Saisonalität des Aktienmarktes ist die Analyse historischer Daten. Durch sorgfältige Untersuchung der historischer Renditen über einen längeren Zeitraum hinweg können wir wiederkehrende Themen und Muster identifizieren.

Wir haben Glück, da bereits umfangreiche Forschungen in diesem Bereich durchgeführt wurden. Die Studie ‘The Halloween Indikator: Überall und jederzeit’, verfasst von den Wissenschaftlern Jacobson und Zhang, bietet eine historische Datenanalyse, die uns durch das Labyrinth des Marktes führt und uns dabei hilft zu erkennen, wann er historisch gesehen glänzt und wann er tendenziell strauchelt. In diesen historischen Aufzeichnungen verbirgt sich die Geschichte des Marktverhaltens, und es ist eine Geschichte, die es wert ist, genau studiert zu werden. Nicht nur die Daten weisen auf beeindruckende Beständigkeit hin, sondern auch auf ein wiederkehrendes Muster, das profitabel genutzt werden kann. Wer würde nicht gerne fast die gleiche Rendite in nur der halben Investitionszeit erzielen? Während die durchschnittliche Rendite einzelner Monate im Laufe der Zeit schwanken, lohnt es sich, bestimmte Dynamiken besonders zu beachten – Dynamiken, die von Beständigkeit und einer Intensivierung in den letzten Jahrzehnten geprägt sind.

Historisches Preisverhalten weist den Weg zum Erfolg

Indem wir nur in den Wintermonaten von Oktober bis April investiert sind, können wir eine ähnliche jährliche Rendite wie Buy & Hold in nur der halben Zeit erzielen. Mit anderen Worten: die Rendite profitiert von Trends. Unsere Analyse der historischen Daten zeigen deutlich positive Trends für April, Juli sowie Oktober und November. Diese Monate haben sich konsequent als starke Performer herausgestellt, gekennzeichnet durch robuste Gewinne und Optimismus. Im Gegensatz dazu waren September und Juni von Volatilität, Stagnation oder sogar Verlusten geprägt. Durch die Analyse dieser historischen Renditen können Privatanleger ihre Strategien anpassen, um von günstigen Perioden zu profitieren, während sie in herausfordernden Zeiten Vorsicht walten lassen.

Im Reich der Börsenweisheiten hat sich ein Sprichwort über Generationen hinweg bewährt: “Sell in May and go away, but remember to come back after September.” Diese ehrwürdige Strategie fasziniert alljährlich Finanzportale und Trader. Denn sie scheint eine unkomplizierte Anleitung zu sein, um durch die Marktjahreszeiten zu navigieren.

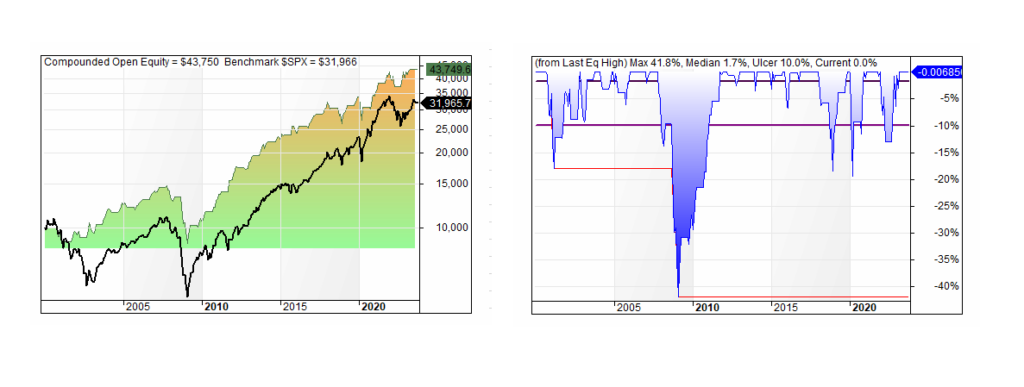

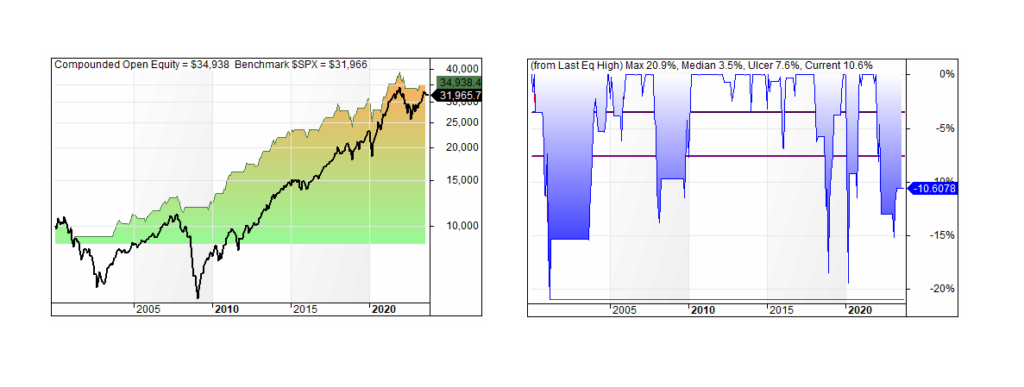

Kapitalkurve des S&P 500 von Oktober bis April

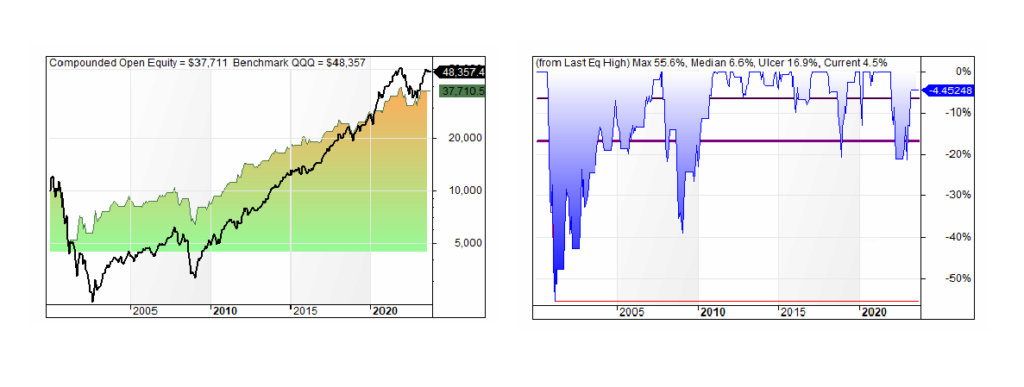

Kapitalkurve der NASDAQ100 von Oktober bis April

“Sell in May and go away” – der Kern dieser Strategie liegt in der Anerkennung von historischen Markttrends. Der Mai hat oft einen Wendepunkt am Aktienmarkt markiert und den Beginn einer Phase erhöhter Volatilität und Unsicherheit angekündigt. Entsprechend dieser Strategie verkaufen Investoren im Mai ihre Aktienbestände und bleiben dem Markt fern, nur um nach September zurückzukehren. Die Idee besteht darin, historisch gesehen schwächere Monate im Sommer zu vermeiden. Denn der Kapitalschutz sollte der Grundstein jeder Anlagestrategie sein.

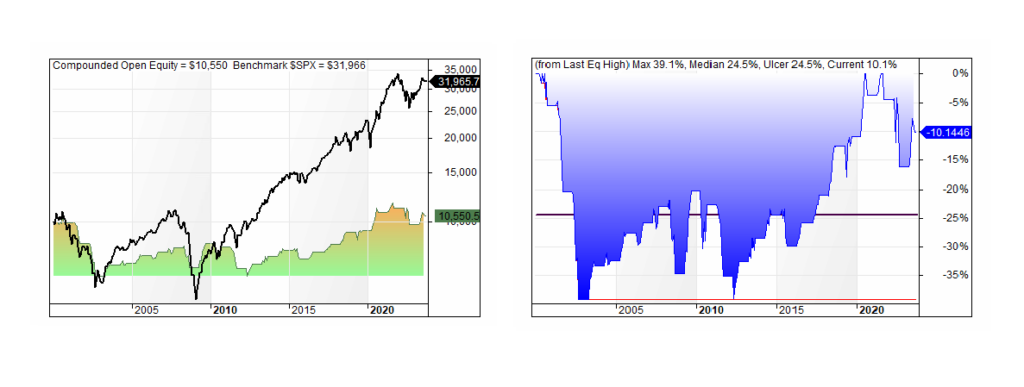

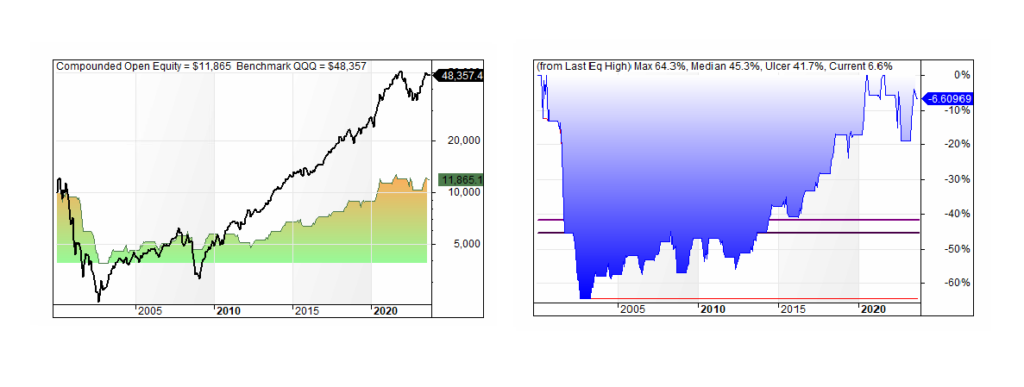

Kapitalkurve des SP500 von Mai bis September

Kapitalkurve der NASDAQ100 von Mai bis September

Ein Bild sagt mehr als tausend Worte. Das gilt auch für die Kapitalkurven der ETFs SPY und QQQ. Nicht nur die Gesamtrendite ist überlegen, sondern auch die in der Vergangenheit erlebten zwischenzeitlichen Wertverluste, die sogenannten Max Drawdowns, sind geringer. Unsere Analyse bestätigt die Bedeutung der Monate von Oktober bis April, die historisch gesehen oft die stärksten Monate am Aktienmarkt waren. In diesen Monaten gab es bemerkenswerte Marktrallyes, höhere Renditen und geringere Drawdowns.

Die Strategie ist anfällig für Black Swan Ereignisse

Auf der anderen Seite können die zwischenzeitlichen Wertverluste während der Wintermonate weiterhin schmerzvoll hoch sein. Auf der positiven Seite wurden erlittene Verluste immer in einer angemessenen Zeit wieder ausgeglichen. Das trifft nicht auf die Sommermonate zu, in denen Verluste von -30 % und mehr über zwei Jahrzehnte anhalten. Das wird emotional schwer zu halten sein. Ein vorzeitiger Verkauf ist quasi vorprogrammiert. Das Verständnis dieser Risikofaktoren und historischen Trends ist entscheidend für das Risikomanagement. Blind dem Mantra “Sell in May” zu folgen, wird zwangsläufig zu einer schmerzhaften Überraschung führen.

Erwartet das Unerwartete, und eure Chancen stehen gut, ganz oben zu sein. Die Dot.com-Blase und die Finanzkrise sind zwei typische Ereignisse unerwarteter Risikofaktoren. Beide Ereignisse könnten in ihrer Natur nicht unterschiedlicher sein, während ihre Auswirkungen auf die globalen Aktienmärkte ähnlich katastrophal waren. Daher ist ein ausgereifter Ansatz ratsam.

Um eine saisonale Handelsstrategien effektiv umzusetzen, ist es einerseits wichtig, ein tiefes Verständnis für saisonale Muster zu haben. Mindestens genauso entscheidend ist jedoch ein tiefes Verständnis dafür, wie man potentielle Verluste reduzieren kann. In der komplexen Finanzwelt benötigen wir einfache Lösungen. Andernfalls riskieren wir, von unseren eigenen Analysen geblendet zu werden. Die einfachste Regel von allen ist der einfache Mittelwert der Preisbewegung aus den letzten Monaten. Ein positiver Trend neigt dazu weiter zu steigen und umgekehrt. Dieses Phänomen wird als Momentum bezeichnet. Eine Marktanomalie, die in wissenschaftlichen Untersuchungen umfassend behandelt wurde. Als Faustregel gilt: Eine Berechnungsperiode von 9 bis 12 Monaten führt zu einem besseren Rendite-Risiko Verhältnis.

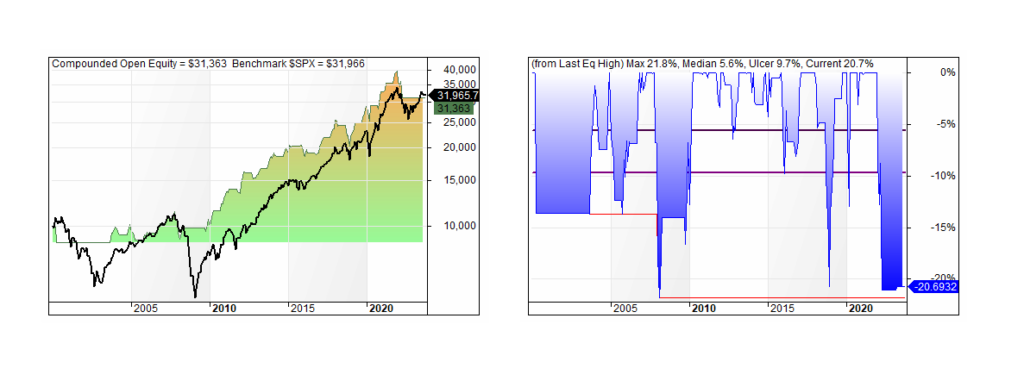

Kapitalkurve des SP500 von Oktober bis April inklusive Regimefilter

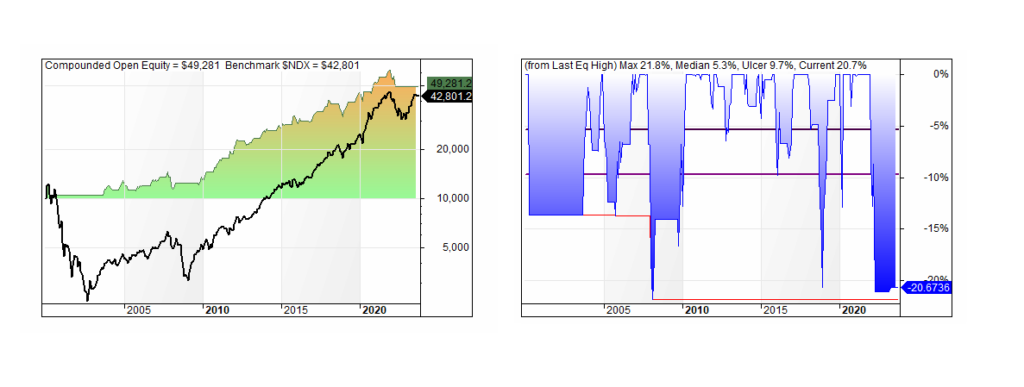

Kapitalkurve der NASDAQ100 von Oktober bis April inklusive Regimefilter

Ein entscheidender Aspekt jeder Handelsstrategie ist die Identifizierung eines günstigen Einstiegspunkts. Das saisonale Trading ist eine Nische des langfristigen Investierens. Daher benötigen wir Einstiegspunkte, die dem Charakter des langfristigen Investierens entsprechen. Auch hier sagt eine Grafik mehr als tausend Worte. Der Durchschnitt der letzten 12 Monate bietet eine klare Richtlinie für einen Einstieg. Die Regel ist einfach: In der Zeit von Oktober bis April wird eine Long-Position eröffnet, wenn der Index über seinem 12-Monats-Durchschnitt liegt. Dieses Verfahren wird monatlich überprüft. Fällt der Index unter seinen gleitenden Durchschnitt, wird die Position am Monatsende verkauft.

Das Verringern von Verlusten ist einfacher als gedacht

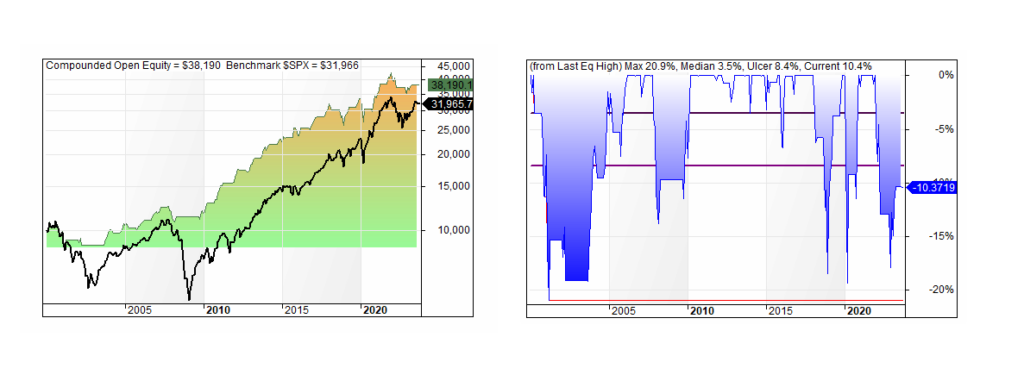

Ein anderer Ansatz zur Umsetzung eines angemessenen Risikomanagements besteht darin, von historischen Drawdown-Mustern zu profitieren. Aus psychologischer Sicht macht es Sinn, dass Investoren ab einem gewissen Verlust zunehmend irrational handeln. Dies resultiert in eine höhere Unsicherheit, was wiederum die Wahrscheinlichkeit von größeren Wertverlusten erhöht. Dieses wiederkehrende Verhalten können wir zu unserem Vorteil nutzen. In unserer Analyse betrachten wir einen Wertverlust von -15 % ausgehend von dem Höchststand der letzten 12 Monate. Sobald diese Bedingung erfüllt ist, verkaufen wir unsere Position zum Monatsende.

Kapitalkurve des SP500 von Oktober bis April inklusive Panikexit

Kapitalkurve der NASDAQ100 von Oktober bis April inklusive Panikexit

Wir erkennen, dass auch diese einfache Strategie einen deutlichen Mehrwert bringt. Buy&Hold wird klar durch unsere saisonale Strategie geschlagen.

In diesem umfassenden Artikel zum Thema Saisonalität am Aktienmarkt konnten wir klar aufzeigen, wie profitabel es ist, ausschließlich in den Wintermonaten investiert zu sein. Neben einer sinnvollen Handelsstrategie spielt das Risikomanagement ebenfalls eine wichtige Rolle. Mit unserem hier aufgezeigten Ansatz kann auch der “einfache” Privatanleger von den wiederkehrenden saisonalen Muster profitieren. Das ganz dann auch gern mit einem besseren Rendite-Risiko-Verhältnis im Vergleich zu Buy&Hold. Haben wir schon erwähnt, dass in den Sommermonaten auch ein Cash ETF interessant sein kann? Ein Blick in unseren aktuellen Artikel dazu lohnt sich allemal.

Wer nun auf den Geschmack von leicht umsetzbaren Handelsstrategien gekommen ist, der sollte in unserem Algolab Channel vorbeischauen. Dort gibt es z.B. profitable Aktienstrategien zu den US Märkten.

Weitere spannende Themen