Roku Aktienanalyse

Roku Inc. (ROKU) WKN: A2DW4X

Lineares Fernsehen hat den Zuschauern Tausende von Kanälen zu einem scheinbar niedrigen Preis angeboten, aber die Benutzer wünschen sich heute modernere Optionen und ein besseres Angebot. Netflix? Disney+? Prime Video? Warum nicht die Schaufel in dem Streaming-Goldrausch verkaufen?

Kurzüberblick

Roku (bedeutet 6 auf Japanisch), war das 6. Unternehmen von Anthony Wood, gegründet im Jahr 2002, welches ein US-amerikanisches, börsennotiertes Unternehmen aus Los Gatos, Kalifornien ist. Das Unternehmen betreibt eine TV-Streaming-Plattform mit einem eigenen Betriebssystem. Roku glaubt, dass in der Zukunft alle Fernsehprogramme gestreamt werden. Die Mission ist es, als führende TV-Streaming-Plattform, das TV-Ökosystem von Zuschauern, Content-Publishern und Werbetreibenden miteinander zu verbinden und so einen positiven Zyklus zu schaffen, der allen Teilnehmern zugutekommt. Im Mittelpunkt dieser Strategie steht die Bereitstellung eines hervorragenden Streaming-Erlebnisses für Verbraucher über eine einfache Benutzeroberfläche, eine breite Auswahl an Inhalten und ein hervorragendes Preis-Leistungs-Verhältnis. Das Unternehmen versucht, die Größe der Benutzerbasis zu vergrößern, das Engagement der Benutzer zu erhöhen und dann die Aktivitäten auf Roku’s Plattform zu monetarisieren. Der Gewinn wird dann in die Plattform reinvestiert, um die Kundezufriedenheit und die Benutzerbasis zu steigern. ¹

Der CEO

Anthony Wood – CEO seit der Gründung von Roku im Oktober 2002, hat seinen Bachelor of Science in Electrical Engineering 1990 an der Texas A&M University absolviert. Schon während der Schulzeit im Jahr 1983 schrieb und verkaufte Wood eine Software für den Tandy Radio Stack TRS-80, welcher zu dieser Zeit zu den ersten Heimcomputern gehörte. In den folgenden Jahren gründete Anthony Wood weitere Unternehmen, unter anderem SunRize Industries, iBand und ReplayTV. Letzteres erfand den ersten digitalen Videorekorder, die Technologie dahinter gehört nun zum amerikanischen Fernsehsatellitenbetreiber DirecTV. Reed Hastings lud Wood 2007 ein, sich Netflix als Vizepräsident für den Bereich Internet-TV anzuschließen. Dort errichtete Wood den „Netflix Player“, welcher sich später in Roku verwandelte, als Wood das Unternehmen nach 10 Monaten verließ. Seit September 2010 ist Herr Wood auch Gründer und Chairman of the Board von BrightSign, ein weltweit führender Anbieter von digitalen Beschilderungen, welche digitale, interaktive Medieninhalte bei Werbe- und Informationssystemen ermöglichen. ²

Was genau macht Roku?

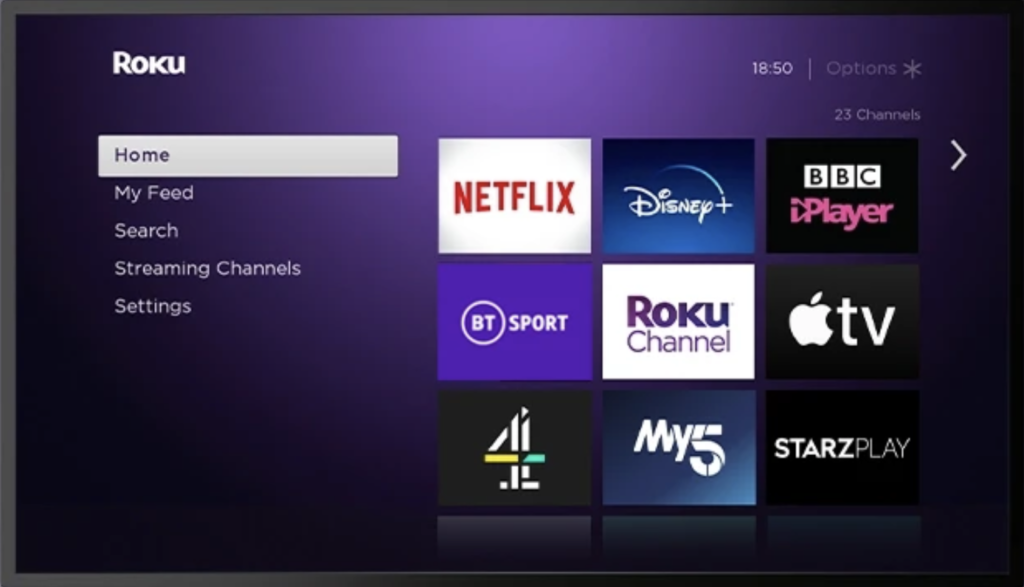

Roku ist der Pionier des TV-Streamings, der als Anbieter von Streaming Media Playern begann und sich später der programmierbaren Werbung zuwandte. Ein Roku Player oder Roku TV-Benutzer kann unter einem Dach auf Hunderte von Streaming-Apps (kostenlos und kostenpflichtig) zugreifen. Hierbei kann sich der Nutzer selbst sein eigenes Interface über den Roku-Chanel-Store zusammenstellen. ³

Roku verfügt über ein eigenes Betriebssystem, welches über eine einfache, benutzerfreundliche Oberfläche verfügt, mit der Kunden ihre Lieblingskanäle wie Netflix, Disney+ und Prime Video entdecken, abonnieren und streamen können. Außerdem gibt es noch einen eigenen kostenlosen, werbebasierenden Roku-Channel, worüber man Filme, Shows und vieles mehr sehen kann. ⁴

Bei der Hardware von Roku gibt es zwei Segmente: Roku Media Player (wie den Roku Streaming Stick oder Roku Express) und Fernseher (hergestellt von Partner wie TCL, Hisense, JVC, Philips usw.), welche mit dem Roku Betriebssystem ausgestattet sind. Außerdem verkauft Roku noch eine eigene Soundbar für eine einzigartige Soundqualität. ⁵

Die Disruption des linearen Fernsehens

Zunächst sollte geklärt werden, welche Geschäftsmodelle das lineare Fernsehen disruptiert hat, um zu verstehen, wie Roku davon profitiert und Geld verdient.

SVOD (subscription video on demand) ist ein Service, bei dem der Kunde regelmäßig Abonnementgebühren bezahlt, um so viel Inhalt zu konsumieren, wie er möchte. Einen solchen Dienst verwenden Unternehmen wie Netflix, Amazon Prime Video oder Disney+. ⁶

TVOD (transactional video on demand) ist das Gegenteil vom Abonnementservice, bei dem Verbraucher Inhalte auf Pay-per-View-Basis kaufen. Hierbei gibt es zwei Unterkategorien, die als EST (Electronic Sell-Through) bezeichnet werden und bei denen man einmal bezahlt, um einen dauerhaften Zugriff auf den gewünschten Inhalt zu erhalten. Außerdem gibt es noch download to rent (DTR), bei dem Kunden für eine begrenzte Zeit gegen eine geringere Gebühr auf einen Inhalt zugreifen. Einen solchen Dienst verwenden Anbieter wie iTunes oder die Videothek von Amazon. ⁶

AVOD (advertising-based video on demand) ist ein Service, bei dem der Kunde den angebotenen Inhalt kostenlos ansehen kann. Im Gegenzug werden dem Verbraucher Werbeinhalte vorgespielt, deren Werbeeinnahmen zum Ausgleich der Produktionskosten verwendet werden. Einen solchen Dienst verwenden Anbieter wie YouTube, Peacock oder DailyMotion. ⁶

OTT (Over-the-top content) ist die Weiterentwicklung des IPTV’s, welches Inhalte bezeichnet, die mittels einer Internetverbindung angeboten werden, ohne dass die Internetanbieter selbst Einfluss oder Kontrolle über den Content haben. Die bekanntesten OTT-Anbieter sind unter anderem Netflix, Amazon Prime, Hulu und DAZN. ⁷

OneView Ad-Plattform: Roku bietet eine Plattform speziell für Marketingkampagnen und Eigentümer von Inhalten an, um mehr Kunden zu erreichen und die Leistung der Werbung mithilfe von TV-Identitätsdaten der Roku-Plattform in den USA zu messen. Werbetreibende können ihre gesamte Kampagne, einschließlich OTT (over the top content), lineares Fernsehen, Omnichannel und mehr an einem Ort verwalten. Mit Dateneinblicken von Millionen von Benutzern können Marketingfachleute und Streaming-Apps gezielt programmierbare Werbung anbieten. ⁸

Am 01. März 2021 hat Roku das AVA-Geschäft (Advanced Video Advertising) von The Nielsen Company (einem Marktforschungsunternehmen) übernommen. Das Ziel ist es, die Technologie von Nielsen für die automatische Erkennung von Videoinhalten (ACR) und die dynamische Anzeigeneinfügung (DAI) in die OneView Ad-Plattform zu integrieren. Durch die Kombination der AVA-Technologie von Nielsen und der Werbetechnologie von Roku können die Vorteile von TV-Streaming-Werbung für traditionelles Fernsehen genutzt werden. Es wird eine bessere Ausrichtung und Messung für Werbetreibende ermöglicht, die eine einfache Integration und zusätzliche Umsatzmöglichkeiten versprechen. Außerdem wird das TV-Erlebnis des Zuschauers durch gezielte Werbung verbessert. ⁹

Wie verdient Roku Geld?

Roku kategorisiert seine Einnahmen in zwei Segmente: Plattformumsätze und Playerumsätze. Der größte Teil des Umsatzes wird jedoch über die Plattform erwirtschaftet (71,32 % im Jahr 2020), auf welche wir zuerst eingehen werden. ¹

Für Content-Publisher ist Roku ein großer Vertriebskanal – mit über 50 Millionen Konten können Inhalte in großen Mengen skaliert werden, was gerade für Video-On-Demand-Anbieter, deren Haupteinnahmequelle die Werbeanzeigen sind, sehr wichtig ist. ¹

Plattform

AVOD: Roku bietet den Publishern von kostenlosen, werbebasierenden Inhalten zwei verschiedene Möglichkeiten: Entweder kontrolliert der Publisher des werbebasierenden Kanals 70 % seines Werbeinventars und behält dessen Bruttoumsatz mit seinen Anzeigen. Die verbliebenen 30 % des Werbeinventars werden an Roku weitergeleitet. In diesem Fall behält Roku 100 % des Bruttoumsatzes mit den von ihm gelieferten Werbeanzeigen. Die zweite Möglichkeit wäre es, dass Roku 100 % des Werbeinventars des Kanals verwaltet und 60 % des Nettoumsatzes von den bezahlten Werbeanzeigen, die im Kanal geschaltet werden, mit dem Publisher geteilt werden (abzüglich einer Betriebs- und Servicegebühr von 15 %). ¹⁰

SVOD & TVOD: Roku besitzt eine eigene Zahlungsplattform, welche es Kunden sicher und einfach macht, sich für kostenlose Testabonnements anzumelden, Kanäle zu abonnieren und Leihfilme, Sportveranstaltungen und Pay-per-Views zu kaufen. Nach dem Hinzufügen einer Zahlungsmethode können Kunden mit nur wenigen Klicks auf ihrer Roku-Fernbedienung direkt von ihrem Fernseher aus Einkäufe tätigen und ihre Abonnements verwalten. Durch Roku Pay entstehen auch für die Publisher viele Vorteile, unter anderem werden nicht nur die Einnahmen aus Abonnements und Transaktionsinhalten maximiert, sondern es beseitigt auch die Komplexität der Zahlungsbranche für Publisher. Das gesamte Zahlungserlebnis von der Autorisierung bis zur Auszahlung wird verwaltet. Verarbeitungskosten, internationale Währungsumrechnungen und Steuereinbehalte werden autonomisch abgewickelt. Roku zahlt dem Publisher im Gegenzug 80 % aller Beträge aus, die Roku von den Endbenutzern erhält, nach anfallenden Steuern, Gutschriften und Rückbuchung behält Roku die verbleibenden 20 %. ¹¹

Roku-Kanal: Roku besitzt einen eigenen Kanal, welcher sich über programmierbare Werbeeinnahmen finanziert. Roku gehören hierbei 100 % der Umsätze. Besonders beeindruckend ist es, dass der Roku-Kanal im vierten Quartal fast doppelt so schnell wie die gesamte Plattform gewachsen ist und erreichte US-Haushalte mit geschätzten 63 Millionen Menschen, was einen Anstieg von mehr als 100 % gegenüber dem Vorjahr entspricht.¹ Die Benutzererfahrung des Roku-Kanals wird stetig verbessert und die Inhalte ausgebaut. Am 08. Januar 2021 hat Roku die weltweiten Rechte zur Verbreitung der Inhalte von Quibi (75 Serien und Hunderte von Programmstunden) erworben.¹² Am 19. März 2021 wurde außerdem noch eine bekannte Serie in Amerika „This Old House“ (19 Emmy Awards und 102 Preisnominierungen) von Roku aufgekauft.¹³ Durch die stetig wachsende Größe vom Roku-Kanal wird es Roku ermöglicht, kreativer und expansiver bei der Beschaffung von kostengünstigen Inhalten zu sein, welche sich besonders für das AVOD-Geschäftsmodell eignen.

Player

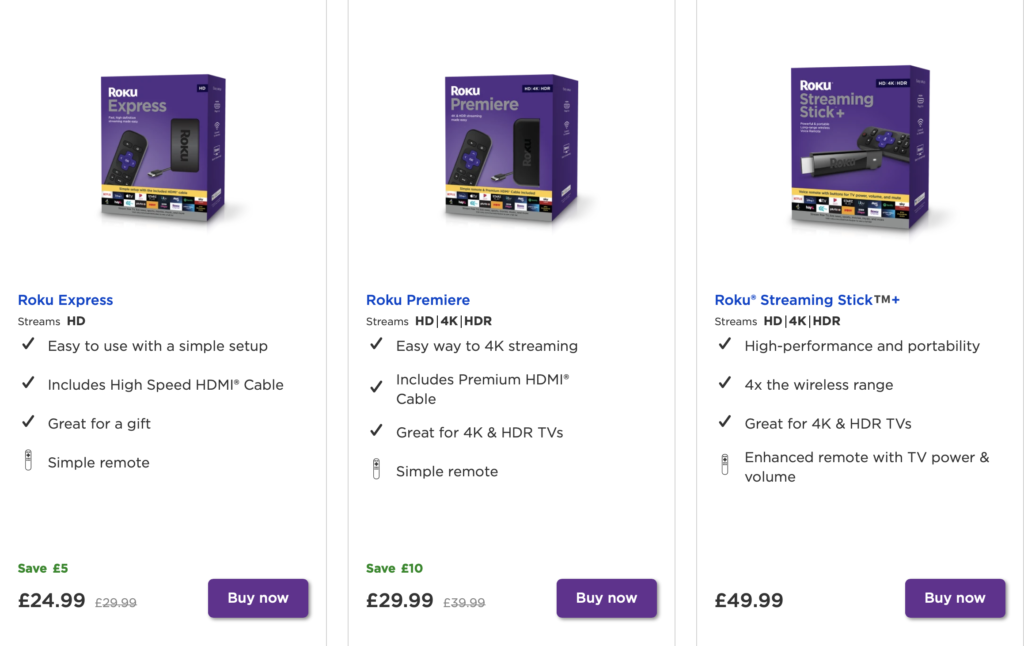

Zum einen verdient Roku Geld durch den Verkauf ihrer eigenen Hardware-Produkte, wie den Roku Stick, Roku Streambar, Roku Premiere oder Roku Express.¹⁴ Zum anderen werden Lizenzgebühren von TV-Herstellern verlangt, die das Roku Betriebssystem nutzen. Roku betreibt sein Player-Geschäftsfeld (das alle Verkäufe von Streaming Media-Playern von Roku und Lizenzerlöse für TV-OEMs umfasst) mit einer Bruttomarge von nahezu Null. Ein solches Modell ermöglichte es Roku, seine Hardware zu günstigeren Preisen als seine Konkurrenten anzubieten. Je mehr Benutzer der Roku-Plattform beitreten, desto geringer werden die Fixkosten und desto höher der Bruttogewinn, wodurch Roku sowohl die Gerätepreise als auch die Lizenzgebühren für TV-OEMs senken kann.¹

Ein zusätzliches Geschäftsfeld sind die Buttons auf der Fernbedienung, die als Schnellstartschaltfläche dienen. Netflix, Hulu und andere Streaming-Anbieter können sich hier einen Platz auf der Fernbedienung erwerben. Die Streaming-Dienste zahlen dafür 1 USD je verkaufter Fernbedienung, bei vier Buttons sind es ganze 4 USD, die Roku zusätzlich je Fernbedienung einnimmt. ¹⁵

Das Corona-Jahr 2020

Roku hatte sowohl ein starkes viertes Quartal als auch ein starkes Gesamtjahr. In beiden Zeiträumen erzielte das Unternehmen einen Rekordumsatz, Bruttogewinn und bereinigtes EBITDA, da der Trend Richtung Streaming weiterhin am Wachsen ist. Roku konnte die Zahl der aktiven Konten um 38 % im Jahresvergleich auf 51,2 Millionen steigern. Außerdem war das Roku-Betriebssystem mit einem Anteil von 38 % von den verkauften Smart-TVs das Smart-Betriebssystem Nr. 1 in den USA. Die gestreamten Stunden betrugen 58,7 Milliarden, was im Jahresvergleich eine Steigerung von 55,29 % ist. ARPU (durchschnittlicher Umsatz pro Benutzer) stieg um 24 % auf 28,76 USD und das trotz einer pandemiebedingten Verlangsamung der Werbeausgaben. Die Werbetreibenden folgen den Nutzer zunehmend vom traditionellen, linearen Fernsehen hin zum Streaming. Im Jahr 2020 richteten sich außerdem prominente Content-Publisher neu auf TV-Streaming aus und erweiterten die Auswahl an Inhalten für Roku’s Benutzer weiter. ¹

Finanzen für das vierte Quartal

Im vierten Quartal stieg der Umsatz um 58 % auf 649,9 Millionen USD gegenüber 411,2 Millionen USD im Vorjahresquartal. Der Anstieg war im Wesentlichen auf das Umsatzwachstum in beiden Segmenten zurückzuführen. Der Plattformumsatz stieg hierbei im Jahresvergleich um 81 % auf 471,2 Millionen USD, was 73 % des Gesamtumsatzes vom vierten Quartal entspricht. Der Playerumsatz stieg im Jahresvergleich um 18 % auf 178,7 Millionen USD.

Der Gesamtbruttogewinn belief sich im vierten Quartal 2020 auf 305,5 Millionen USD, ein Anstieg von 89 % gegenüber dem Vorjahr. Der Bruttogewinn der Plattform stieg gegenüber dem Vorjahr um 85 %. Insgesamt lag die Bruttomarge im vierten Quartal bei 47 %, was einen Anstieg von 770 Basispunkten gegenüber dem Vorjahr entspricht.

Das bereinigte EBITDA lag im vierten Quartal 2020 bei 113,5 Millionen USD, ein Anstieg um 650 % gegenüber dem Vorjahr von 15,1 Millionen USD im vierten Quartal 2019. Das EBITDA profitierte von höheren Umsätzen und einer Verbesserung der Bruttomargen. Es unterstreicht auch das Geschäftsmodell von Roku, da die Plattform weiter an Größe gewinnt und die Monetarisierung zunimmt. ¹

Finanzen für das Gesamtjahr 2020

Im Gesamtjahr 2020 stieg der Umsatz um 58 % auf 1,778 Milliarden USD gegenüber 1,129 Milliarden USD im Vorjahr 2019. Der Anstieg ist ebenfalls im Wesentlichen auf das Umsatzwachstum in beiden Segmenten zurückzuführen. Der Plattformumsatz stieg hierbei im Jahresvergleich um 71 % auf 1,26 Milliarden USD gegenüber 741 Millionen USD im Vorjahr 2019.

Der Bruttogewinn belief sich im Gesamtjahr 2020 auf 808 Millionen USD, ein Anstieg von 63 % gegenüber dem Vorjahr, in dem ein Bruttogewinn von 495 Millionen USD erzielt wurde. ¹

Ausblick für das erste Quartal und das Gesamtjahr 2021

Das erste Quartal ist historisch gesehen aus Umsatzsicht das saisonal „weichste“ Quartal, da der Umsatz in der Regel 25 % niedriger war, als in dem saisonal starken vierten Quartal. Der Ausblick sieht daher für das erste Quartal eine ähnliche Saisonalität.

Roku erwartet für das erste Quartal 2021 einen Umsatzmittelwert von 485 Millionen USD, was einem Wachstum von ca. 51 % gegenüber dem Vorjahr entspricht.

Das Unternehmen rechnet mit einem Bruttogewinn zwischen 234 Millionen USD – 241 Millionen USD im ersten Quartal 2021, was einen Anstieg von ca. 59 % gegenüber dem Vorjahr entspricht.

Das bereinigte EBITDA soll im ersten Quartal 2021 zwischen 27 Millionen USD und 34 Millionen USD liegen, was einen Mittelwert von 30,5 Millionen USD entspricht. Im Jahresvergleich entsteht somit ein Anstieg von ca. 87 %.

Für das Jahr 2021 steigt das Maß an Unsicherheit jedoch, wenn versucht wird, die Auswirkungen einer Vielzahl von Faktoren zu bewerten, wie z.B. den Zeitpunkt der Einführung des Impfstoffs, das Auftreten neuer COVID-19 Varianten, sowie die dauerhaften wirtschaftlichen Auswirkungen der Pandemie. Anstatt einen formellen Ausblick für das Jahr 2021 zu geben, wird Roku daher immerhin eine Richtungsperspektive bieten.

Das Streaming-Unternehmen ist sich bewusst, dass die Vergleiche mit dem Jahr 2020 recht volatil sein werden. Für das erste Halbjahr werden starke finanzielle Vergleiche gegenüber dem ersten Halbjahr 2020 erwartet, die die frühen Auswirkungen von COVID-19 beinhalten. In der zweiten Jahreshälfte wird aufgrund der außergewöhnlichen starken Leistung vom zweiten Halbjahr 2020 viel härtere Vergleiche erwartet, da das Interesse der Verbraucher am Streaming bereits gestiegen ist und sich die Monetarisierungsbemühungen von den langsameren Wachstumsraten im zweiten Quartal 2020 bereits erholt haben.

Es wird davon ausgegangen, dass die Bruttomarge für das Jahr 2021 insgesamt im mittleren 40 % Bereich liegen wird. Die Plattformmargen bleiben weiterhin stabil, wobei das Player-Segment mit einer Bruttomarge nahe null liegen wird, damit der Geräteverkauf weiter vorangetrieben wird um die Anzahl der aktiven Konten zu erhöhen.

Aufgrund der Größe und Chancen wird weiterhin in das Geschäft investiert, um die Differenzierung im Wettbewerb zu verbessern und zukünftiges Wachstum zu ermöglichen. Diese Investitionen belaufen sich hierbei insbesondere auf Forschung & Entwicklung, um neue Funktionen, Technologien und Inhalte auf die Plattform zu bringen. Außerdem werden noch Vertriebs- und Marketingbemühungen erhöht, um die Größe und das Engagement der Nutzerbasis zu steigern. Roku strebt außerdem weiterhin eine globale Expansion an. ¹

Fundamentaldaten

Roku hat zum Zeitpunkt der Berichtserfassung (19. März 2021) eine Marktkapitalisierung von 44,63 Milliarden USD. Da das Unternehmen derzeit noch nicht profitabel ist, sondern alles in Produktverbesserung und Expansion steckt, können wir kein Kurs-Gewinn-Verhältnis ermitteln. Das Kurs-Umsatz-Verhältnis liegt bei 25,09 bei einem Umsatz von 1,78 Milliarden USD im Jahr 2020 und das Kurs-Buch-Verhältnis bei 33,49. Roku hat einen 52-Wochen Beta von 1,65, was bedeutet, dass der Aktienkurs überdurchschnittlich volatil ist. Außerdem hält das Unternehmen Cash in Höhe von 1,09 Milliarden USD und hat Schulden in Höhe von 438,32 Millionen USD, somit kann das Unternehmen die Schulden mehr als zweimal tilgen. ¹⁷

Konkurrenz & Risiken

Man sollte Roku nicht mit Streaming-Diensten wie Netflix vergleichen. Roku ist viel mehr ein Plattformunternehmen, dass das Werbegeschäftsmodell von Google oder Facebook ähnelt, welches zwischen Drittanbietern, Nutzern und Werbetreibenden vermittelt. Das Betriebssystem von Roku wird von Unmengen an Benutzerdaten und einer Technologie unterstützt, welche sich durch Innovation und Zukäufe im Werbebereich stetig verbessert. Die Hauptkonkurrenten sind Amazon mit ihrem Fire Tv, Google Chromecast und Erstausrüster wie Samsung mit Tizen. Roku war im zweiten Quartal 2019 der führende Anbieter für Streaming-Geräte mit einem Anteil von 21,3 % verglichen mit 17,7 % von Amazon. Google liegt mit seinem Chromecast auf Platz 3 in der Liste mit einem Anteil von 10,8 %. ¹⁸

Kann Roku hinter seine Konkurrenten fallen? Diese Möglichkeit ist ein Risiko bei der Anlage in die Aktie. Man sollte jedoch nicht vergessen, was für eine Leistung das Team hinter Roku mit über 50 Millionen aktiven Benutzern erbracht hat. Langfristig könnte es mehr als nur einen Gewinner geben, wobei alle 3 einen großen Marktanteil halten.

Burggraben

Die Netzwerkeffekte machen Roku so besonders. Durch eine höhere Nutzerzahl entstehen bessere Daten, die durch die interne Werbetechnologie verwertet werden, um mehr Werbeeinnahmen zu generieren. Diese werden wiederum in qualitativen Content investiert, um noch mehr Nutzer auf die Plattform zu holen. Es entsteht ein Kreislauf, wovon am Ende alle profitieren. Wenn die Leute mit ihren Roku-Geräten zufrieden sind, besteht außerdem nur eine geringe Notwendigkeit, von einem Anbieter zu einem anderen zu wechseln. Hinzukommt, dass der Roku-Kanal durch originalen Content und Zukäufe in der Zukunft noch weiter ausgeweitet wird, um dem Endnutzer ein einzigartiges Erlebnis zu präsentieren. Ein weiterer Punkt wäre die Vorinstallation des Roku-Betriebssystems bei ausgewählten Fernsehherstellern, wodurch sich die Marktposition von Roku weiter stärken dürfte.

Marktchancen

Roku verkauft derzeit die meisten seiner Streaming-Geräte in den USA, gefolgt von England, Frankreich, Irland, Mexiko und einer Reihe lateinamerikanischer Länder. In Zukunft sollte man erwarten, dass Roku weiter stark expandieren wird und Marktanteile in anderen Ländern gewinnt. Die Wettbewerbsbedingungen in den USA scheinen für Streaming-Dienste weitgehend gesättigt zu sein, während andere Länder Möglichkeiten für offenes Wachstum bieten. ¹⁹

Im Jahr 2020 betrugen die CTV-Werbeausgaben in den USA 8,11 Milliarden USD. Bis zum Jahr 2024 sollen die Werbeausgaben 18,29 Milliarden USD erreichen, also mehr als doppelt so viel wie im Jahr 2020. Das bedeutet, dass die Werbeausgaben für CTV bis zum Jahr 2024 jährlich um 19 % steigen werden, was Roku zusätzlich Rückenwind gibt. ²⁰

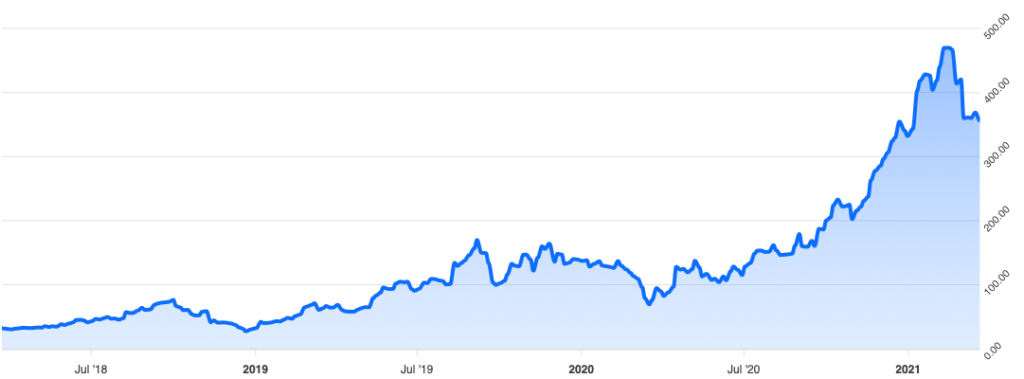

Der Chart von Roku

Im 3-Jahres-Chart von Roku erkennen wir, wie gut die Aktie seit dem Corona-Crash gelaufen ist. Vom 52-Wochen-Tief bei 73,16 USD bis hin zum 52-Wochen-Hoch bei 486,72 USD hat sich die Aktie vervielfacht. Nach dem etwas stärkeren Rücksetzer vom Allzeithoch durch den rapiden Anstieg der US-Staatsanleihen, in dem vor allem Wachstumswerte korrigiert haben, können langfristige Anleger eine erste Position bei Roku wagen. ²¹

Fazit

Die Plattform von Roku gewinnt aufgrund des Wachstums vernetzter TV-Nutzer zunehmend an Einfluss. Die Zuschauerzahlen der Verbraucher bewegen sich zunehmend in Richtung Streaming, dadurch müssen Werbetreibende einen größeren Teil des Budgets auf verbundene TV-Plattformen wie Roku verlagern. In 5-10 Jahren kann das Unternehmen auf dem besten Weg sein, das „iOS“ oder „Android“ für Fernseher zu werden. Durch die Netzwerkeffekte und den Roku-Kanal entsteht außerdem ein Burggraben, der sich über die Jahre vergrößern dürfte. Man sollte jedoch beachten, dass die Konkurrenz nicht schläft und ebenfalls ein großes Stück vom Kuchen abbekommen möchte. Da viele Länder auf der Welt noch nicht die Möglichkeit haben, das Roku Betriebssystem zu nutzen, dürfte eine Expansion für weitere Wachstumsfantasien sorgen. Man sollte Roku außerdem nicht mit Streaming-Anbietern wie Netflix vergleichen, sondern eher als Plattformunternehmen wie Facebook oder Google. Es bleibt also eine spannende Geschichte, wie sich Roku in der Zukunft weiterentwickeln wird.

Quellen

¹ Quelle: https://ir.roku.com/static-files/0e84462d-74ac-459d-9aff-be335c09a4f3

² Quelle und Foto: https://www.linkedin.com/in/ajwood1965/

³ Quelle und Foto: https://www.roku.com/en-gb/how-it-works

⁴ Quelle: https://www.roku.com/en-gb/whats-on/the-roku-channel

⁵ Quelle und Foto: https://www.roku.com/en-gb/products/players

⁶ Quelle: https://imagen.io/resources/what-are-svod-tvod-avod/

⁷ Quelle: https://www.ionos.de/digitalguide/online-marketing/verkaufen-im-internet/ott-over-the-top/

⁸ Quelle: https://advertising.roku.com

⁹ Quelle: https://www.nielsen.com/ssa/en/press-releases/2021/roku-and-nielsen-announce-strategic-alliance/

¹⁰ Quelle: https://developer.roku.com/en-gb/docs/features/monetization/video-advertisements.md

¹¹ Quelle: https://developer.roku.com/en-gb/docs/features/monetization/billing.md

¹² Quelle: https://www.businesswire.com/news/home/20210108005112/en/Roku-Acquires-Quibi’s-Global-Content-Distribution-Rights

¹³ Quelle: https://www.businesswire.com/news/home/20210319005489/en/Roku-Acquires-“This-Old-House”-America’s-No.-1-TV-Home-Improvement-Program

¹⁴ Quelle: https://www.roku.com/en-gb/products/players

¹⁵ Quelle: https://mashable.com/article/roku-button-home-screen-advertising/?europe=true

¹⁶ Foto: https://www.roku.com

¹⁷ Quelle: https://finance.yahoo.com/quote/ROKU/key-statistics?p=ROKU

¹⁸ Quelle: https://www.statista.com/statistics/496117/streaming-to-tv-capabilities-devices-usa/

¹⁹ Quelle: https://www.roku.com/en-gb/legal

²⁰ Quelle: https://www.emarketer.com/content/us-connected-tv-advertising-2020

²¹ Quelle und Foto: https://www.aktienesel.de/lookup/ROKU

PVA TePla entwickelt hochpräzise Technologien für anspruchsvolle Branchen, insbesondere die Halbleiter- und Solarindustrie. Die Kombination aus Vakuum- und Kristallzuchtanlagen macht das Unternehmen zu einem entscheidenden Partner für innovative Märkte...

Künstliche Intelligenz ist gerade in aller Munde und auch an der Börse das Thema Nummer 1. Viele Unternehmen investieren in die neue Technologie, doch nur bei wenigen schlagen sich diese Investitionen fundamental nieder. Eines der Unternehmen, das die...