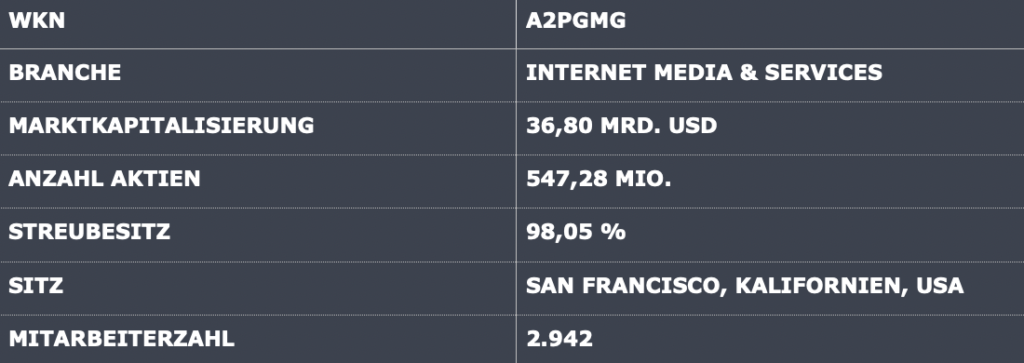

Pinterest Aktienanalyse

Die Mission von Pinterest ist es, jedem die Inspiration zu geben, ein Leben zu gestalten, das er liebt. Pinterest verwendet einen einzigartigen Ansatz, um Benutzer anzuziehen, und war in den letzten 10 Jahren äußerst erfolgreich. Dies hat es ihnen ermöglicht, eine Umgebung zu schaffen, in der Anzeigen genossen und nicht nur toleriert werden. Aufgrund dieser positiven Aussichten der Zuschauer auf Werbung hat Pinterest das Potenzial, Konkurrenten wie Facebook beim ARPU, dem durchschnittlichen Erlös pro Kunden, drastisch zu schlagen. Ist Pinterest derzeit unterbewertet? Und welche Chancen liegen noch vor der Fotoplattform?

Unternehmenshistorie

Pinterest wurde 2008 von Ben Silbermann, Evan Sharp und Paul Sciarra in Delaware als Cold Brew Labs Inc. gegründet. Ben Silbermann arbeitete an der Nutzung von Daten zur Verbesserung der Google-Produkte und war sozusagen der Visionär von Cold Brew Labs Inc. Sie brachten zunächst die App „Tote“ auf den Markt, eine iPhone-App, die Daten aus Online-Produktkatalogen holte, um einen Meta-Katalog für Käufer unterwegs zu erstellen. Monate nach ihrer Einführung scheiterte die App, da die Leute noch keine mobilen Apps zum Einkaufen nutzten.

Viele Menschen nutzten diese App jedoch weiterhin auf eine bestimmte Weise: Sie schickten sich selbst Bilder von bestimmten Produkten und sammelten sie. Im Sommer 2009 begann das Unternehmen mit der Entwicklung einer Webseite zu diesem Verhalten und so wurde Pinterest (der Name stammt von Silbermanns Freundin) im März 2010 als Closed-Beta-Webseite gestartet und erreichte 9 Monate später den Meilenstein von 10.000 Nutzern. Man benötigte damals noch eine Einladung, um dem Dienst beizutreten.

Anfang März 2011 brachte Pinterest eine iOS-App auf den Markt, wonach später Apps für iPad und Android folgten. Die Menschen nutzten zunehmend mobile Apps, die dazu beitrugen, die Akzeptanz von Pinterest zu beschleunigen. Bereits im Dezember 2011 gehörte Pinterest gemessen an den Besuchen pro Woche zu den Top 10 der größten sozialen Netzwerkdienste. Im nächsten Jahr würde es die schnellste Anwendung werden, die den Meilenstein von 10 Millionen einzelnen Besuchern durchbricht.

Im August 2012 war für Pinterest keine Einladung mehr erforderlich und im selben Jahr führte das Unternehmen Geschäftskonten ein. Der Fotodienst hat auch die Richtlinie beseitigt, die ihnen das Recht gab, die Inhalte ihrer Nutzer zu verkaufen. Im Februar 2019 ging das Unternehmen zu einem Angebotspreis von 19 USD an die Börse, was einem Unternehmenswert von rund 12 Milliarden USD entsprach.

Management

Ben Silbermann, geboren am 14. Juli 1982, ist der CEO und Co-Founder von Pinterest. Aufgewachsen in Des Moines, Iowa, hat Silbermann seinen High-School-Abschluss an der Des Moines Central Academy und Des Moines Rosevelt mit der Klasse von 1999 abgeschlossen. Von 1999 bis 2003 studierte Ben Silbermann Politikwissenschaften an der Yale University. Vor Pinterest arbeitete er von 2006 – 2008 bei Google als Produktspezialist und half beim Testen und Veröffentlichen von neuen Werbeprodukten. Schließlich verließ er das Unternehmen und begann mit seinem Studienfreund Paul Sciarra seine eigenen iPhone-Apps zu entwerfen. Nachdem sich die Apps jedoch nicht durchsetzen konnten, taten sich die Mitgründer mit Evan Sharp zusammen, um ein Pinnwand-Produkt zu entwickeln, das schließlich Pinterest heißen sollte. Silbermann sagte, dass die Entstehung von Pinterest wirklich aus seiner Liebe zum Sammeln als Kind stammt. „Sammeln sagt viel darüber aus, wer du bist“, sagte er, und als er sich das Internet ansah, „gab es keinen Ort, um diese Seite von dir zu teilen.“ Noch nicht.

Was ist Pinterest und wie funktioniert es?

Pinterest ist eine visuelle Suchmaschine, um Ideen wie Rezepte, Wohn- und Stilinspirationen und mehr zu finden. Es ist nicht das übliche soziale Netzwerk, an das man möglicherweise gewöhnt ist, wie Facebook oder Twitter, da Benutzer („Pinner”, wie Pinterest sie nennt) normalerweise Pinterest besuchen, um sich selbst inspirieren zu lassen, anstatt sich mit anderen Menschen zu verbinden, und genau das macht es auch besonders. Pinterest ist das Produktivitätstool für die Planung der eigenen Träume.

Wenn man die App aufruft, sieht man sofort seinen Feed, in dem Pinterest „Pins“ (so werden Beiträge auf Pinterest genannt) basierend auf seinen eigenen Geschmack empfiehlt. Der Feed wird eine Mischung aus organischen Beiträgen und Anzeigen sein. Wenn man in seinem Feed nicht sieht, wonach man sucht, kann man die Suchoption anwenden, indem man beispielsweise „Wohnzimmerdekoration“ eingibt (diese Option bietet dem Unternehmen Widerstandsfähigkeit gegenüber neuen Datenschutzgesetzen). Sobald die Suche beendet ist, sieht man automatisch eine Reihe von zutreffenden Pins. Anschließend sieht man 2 Registerkarten: „Erkunden“ und „Shoppen“.

Auf der Registerkarte „Erkunden“ findet man Beiträge (organisch oder anzeigenbasiert) und einige davon werden mit der Option „Besuchen“, mit dem der Verkäufer verknüpft wird und die einen direkt zur Webseite des Werbetreibenden führt, gekennzeichnet. Man kann diese Beiträge auch für später speichern. Andererseits findet man im Reiter „Shoppen“ direkt gelistete Produkte, die man kaufen kann.

Pinterest ist somit also eine Mischung aus E-Commerce und einer Visual Discovery Engine, bei der sich Nutzer und Werbetreibende treffen. Laut dem CEO Ben Silbermann wird sich das Unternehmen darauf konzentrieren, mehr Funktionen bereitzustellen, die das Einkaufen erleichtern und das Erlebnis sowohl der Benutzer als auch der Werbetreibenden verbessern.

Was unterscheidet Pinterest von anderen Social-Media-Plattformen?

Benutzer gehen normalerweise auf Pinterest, um besondere Ereignisse wie Hochzeiten, Reisen oder Dekorationen zu planen, was die Wahrscheinlichkeit erhöht, Produkte zu kaufen. Werbetreibende und Nutzer sind auf Pinterest eng aufeinander abgestimmt.

Nutzer, die Pinterest besuchen, versuchen keinen bestimmten Wunsch zu befriedigen, sie suchen nach Inspiration oder planen einen besonderen Anlass, welcher normalerweise mit einem Kauf verbunden ist. Auf der anderen Seite geht man nicht auf Twitter oder Facebook, um einen besonderen Anlass zu planen oder direkt ein Produkt zu kaufen, sondern man geht in diese sozialen Netzwerke, um sich mit anderen zu verbinden, und das verringert die Wahrscheinlichkeit, dass man etwas kauft.

Der CEO Ben Silbermann verdeutlicht den Unterschied zwischen Pinterest und anderen sozialen Netzwerk mit folgender Erklärung:

„Es ist ein Service, der sich ein wenig von anderen Online-Diensten unterscheidet, weil es um Sie, Ihre Interessen, Ihre Bestrebungen, Ihre Zukunft geht… Es geht nicht so sehr darum, mit Ihren Freunden Schritt zu halten, Prominenten zu folgen oder die Nachrichten zu lesen.“

Aus diesem Grund könnte man in dieser Analyse versuchen, den Vergleich mit anderen Social-Media-Plattformen zu vermeiden. Obwohl Plattformen wie Facebook die Möglichkeit haben könnten, das Geschäftsmodell von Pinterest in Zukunft zu stören, haben sie derzeit nicht das gleiche Geschäftsmodell, wobei sie jedoch auch um Werbegelder und Augäpfel konkurrieren.

Wie verdient Pinterest Geld?

Die Haupteinnahmequelle für Pinterest ist die Werbung über ihre Webseite, aber insbesondere über ihre Mobile Apps, wo 85 % der Interaktionen stattfinden. Pinterest bietet derzeit 2 Arten von Anzeigen an (Marke und Leistung), die sich in der Art und Weise unterscheiden, wie der Werbetreibende die Anzeigenkampagne optimiert.

Der Markenumsatz wird in Rechnung gestellt, wenn ein Werbetreibender eine Werbekampagne um „Marken“-Ziele wie Impressionen oder Videoaufrufe optimiert. Diese Arten von Anzeigen werden von Werbetreibenden verwendet, um die Markenbekanntheit zu steigern. Der Umsatz entsteht, wenn der Nutzer sich die Anzeige ansieht.

Der Leistungsumsatz wird in Rechnung gestellt, wenn ein Werbetreibender eine Anzeigenkampagne im Hinblick auf Leistungsziele wie Klicks oder Conversion-Ereignisse optimiert. Diese Art der Anzeige konzentriert sich darauf, die Betrachter der Anzeige in Kunden umzuwandeln. Bei diesen Anzeigen wird der Umsatz erfasst, wenn ein Nutzer auf die Anzeige klickt, sprich mit ihr interagiert.

Werbetreibende können hierbei Anzeigen direkt über Pinterest oder über Werbeagenturen kaufen. Der Einkauf über eine Werbeagentur ist in internationalen Märkten wie Europa üblicher.

Wichtige Kennzahlen

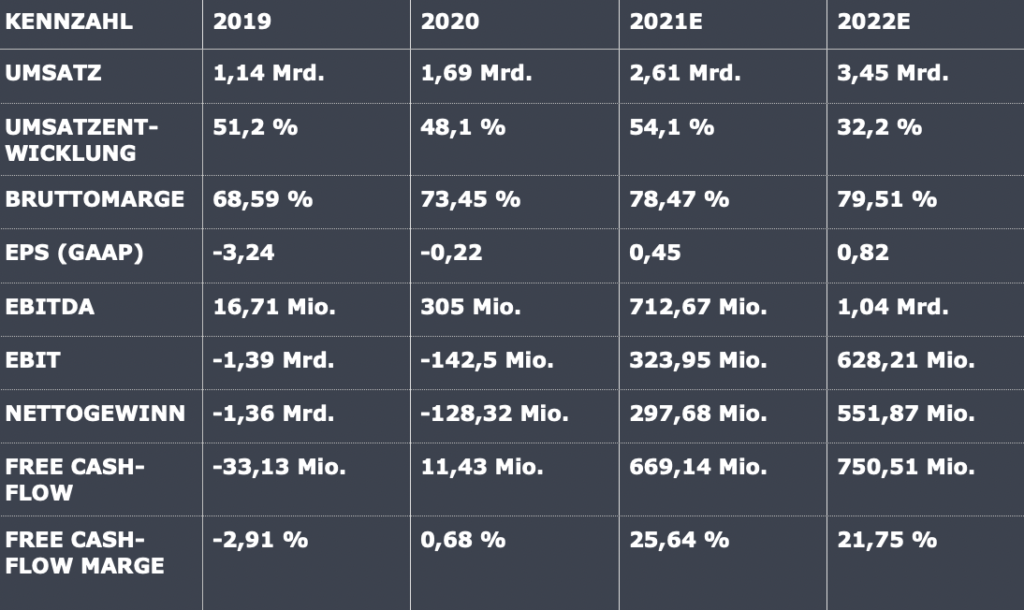

Die folgenden Kennzahlen in der unteren Tabelle sind alle in USD angegeben: Umsatz, EPS, EBITDA, EBIT, Nettogewinn und Free Cashflow.

Pinterest konnte sich die letzten 2 Jahren sehr gut weiterentwickeln, da unter anderem auch die Corona-Krise dem Unternehmen geholfen hat, viele neue Nutzer anzulocken und dementsprechend sind auch die Werbegelder geflossen. Für das jetzige Fiskaljahr soll die Free-Cashflow-Marge auf 25,64 % steigern, verglichen mit 0,68 % ist das eine beachtliche Steigerung. Das EPS wird positiv ausfallen und das Unternehmen kann mit den restlichen Kennzahlen beeindrucken.

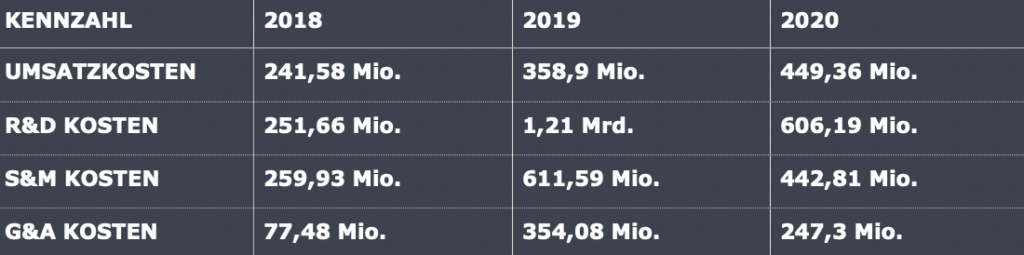

Die folgenden Kennzahlen in der unteren Tabelle sind alle in USD angegeben: Umsatzkosten, R&D Kosten, S&M Kosten und G&A Kosten.

Auffällig sind die hohen R&D Kosten im Jahr 2019. Diese sind jedoch laut Pinterest auf einen Anstieg durch aktienbasierte Vergütungen während des IPO-Jahres zurückzuführen. Positiv sind die Umsatzkosten, welche bei steigendem Umsatz prozentual rückläufig sind. So machten diese 2019 31,48 % und 2020 nur noch 26,59 % vom Gesamtumsatz aus.

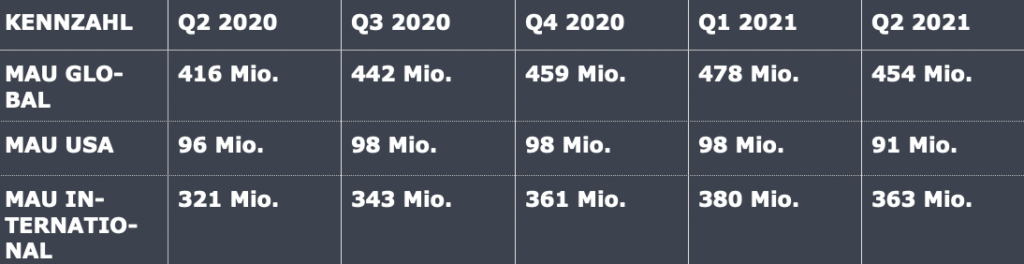

Pinterest konnte in den letzten Jahren ein starkes Nutzerwachstum aufweisen. Von den 459 Millionen monatlich aktiven Nutzern im Jahr 2020 sind 78,65 % international vertreten, jedoch werden die meisten Einnahmen in den USA erzielt, wie wir in den folgenden Abschnitten herausfinden werden.

Highlights vom 2. Quartal 2021

Die folgenden Kennzahlen in der unteren Tabelle sind alle in USD angegeben: Umsatz, EPS, EBITDA, EBIT, Nettogewinn und Free Cashflow.

Pinterest konnte im 2. Quartal alle finanziellen Erwartungen schlagen, wodurch sich die erhöhten Monetarisierungsbemühungen bemerkbar gemacht haben. Das Unternehmen ist im Vergleich zum Vorjahresquartal profitabel geworden, was ein durchaus positiver Trend in die richtige Richtung ist.

Die folgenden Kennzahlen in der unteren Tabelle sind alle in USD angegeben: Umsatzkosten, R&D Kosten, S&M Kosten und G&A Kosten.

Die Umsatzkosten bei Pinterest machten im Verhältnis zum Gesamtumsatz im 2. Quartal 2021 17,65 % aus, im Vergleich zu 46,91 % im Vorjahresquartal. Dies ist ein sehr positiver Trend, ebenso wie die Steigerung der R&D Kosten für Produktentwicklung und -verbesserung.

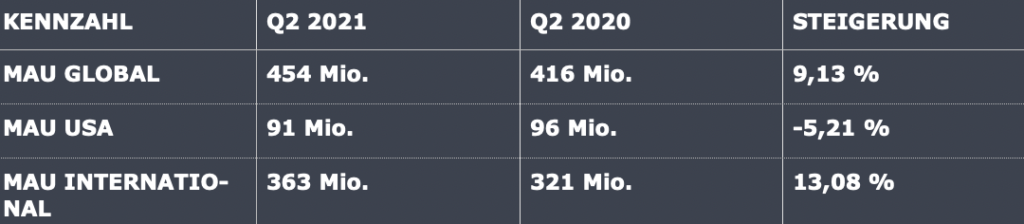

Wirft man einen Blick auf die monatlich aktiven Nutzer, so fällt auf, dass diese im globalen Jahresvergleich um 9,13 % gestiegen sind, jedoch in den USA rückläufig waren. Schaut man sich jedoch die Entwicklung der monatlich aktiven Nutzer quartalsweise an, so erkennt man den Rückgang deutlicher, welcher vor allem auf den weit verbreiteten Lockerungen der Pandemie-Beschränkungen zurückzuführen ist. Dies war der Grund für den starken Ausverkauf von rund -19 % der Aktie nach den Quartalszahlen.

Die monatlich aktiven Nutzer waren im Vergleich zum 1. Quartal 2021 in allen Regionen rückläufig. Kurzfristig setzt das Unternehmen auf das Wachstum auf internationaler Ebene, was dazu führen wird, dass das globale Nutzerwachstum wieder steigen wird. Darüber hinaus lässt es sich schwer vorhersagen, inwieweit neue oder bestehende Nutzer ihr Engagement beibehalten werden, da die Beschränkungen aufgrund der Corona-Pandemie weiter nachlassen. Jedoch sollte man beachten, dass die US-MAUs unter 25 Jahren im Jahresvergleich zweistellig wuchsen. Ist ein rund 19 % Kurseinbruch wirklich gerechtfertigt? Werfen wir einen Blick auf die Monetarisierungsbemühungen.

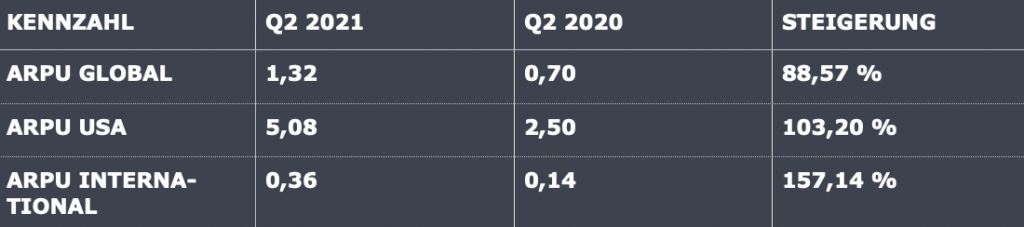

Zur Info: ARPU ist in USD angegeben.

Auffällig bei der Monetarisierung ist, dass das US-ARPU weitaus stärker ausfällt, als das internationale ARPU. Dies hängt damit zusammen, dass Pinterest dort die frühesten Monetarisierungsbemühungen gemacht hat, und auch aufgrund der relativen Größe und Reife des US-Marktes für digitale Werbung höher ist. Umso größer ist jedoch das Potenzial der Monetarisierung auf internationaler Ebene, da dort auch viel mehr Nutzer zu finden sind. Sollte es Pinterest gelingen, die Monetarisierungsstrategie auch auf internationaler Ebene zu optimieren, würde der Abverkauf nach den Quartalszahlen eine gute Einstiegsgelegenheit bieten. Kommen wir nun zur Bewertung des Unternehmens.

Bewertung

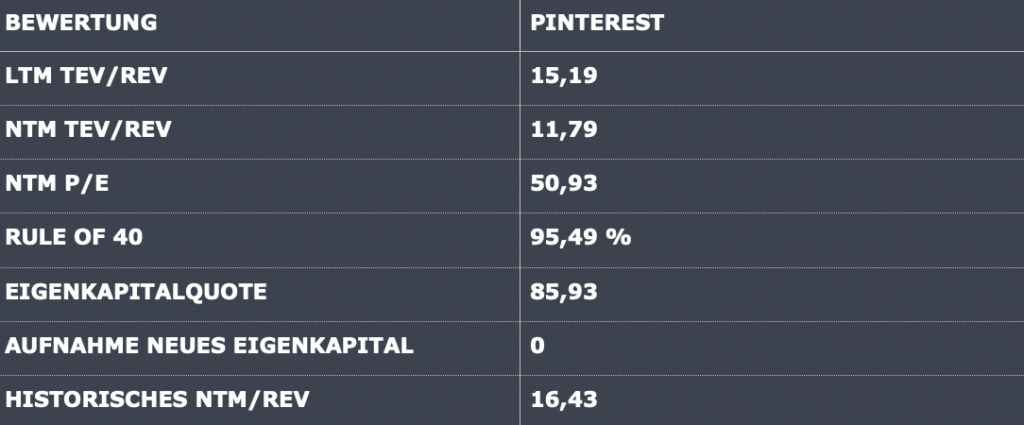

Zur Info: LTM TEV/REV (Total Enterprise Value/ Umsatz der letzten 12 Monate), NTM TEV/REV (Total Enterprise Value / Umsatz für die nächsten 12 Monate) und NTM P/E (Kurs-Gewinn-Verhältnis für die nächsten 12 Monate)

Wenn es nach dem NTM/REV geht, ist Pinterest derzeit im historischen Vergleich unterbewertet. Das Unternehmen hat es geschafft, die Monetarisierung durch die Steigerung des APRU zu verbessern, lediglich bereiten derzeit die MAUs Sorgen, wodurch Pinterest stark abverkauft worden ist. Man darf jedoch nicht vergessen, dass Pinterest während der Pandemie einen sehr starken Zulauf an neuen Nutzern hatte, wodurch ein kurzfristiger Rückgang der MAUs den Investmentcase nicht ändern sollte. Man sollte die Entwicklung in den nächsten Quartalszahlen beobachten, da es sich schwer abschätzen lässt, einen Trend in einem einzigen Quartal zu erkennen. Der Rule-of-40-Score im 2. Quartal liegt bei 95,49 und wird somit deutlich erfüllt.

Das Unternehmen hat derzeit Zahlungsmittel, Zahlungsmitteläquivalente und marktgängige Wertpapiere in Höhe von 2,14 Milliarden USD und Gesamtverbindlichkeiten in Höhe von 381,72 Millionen USD.

Was sagen Analysten?

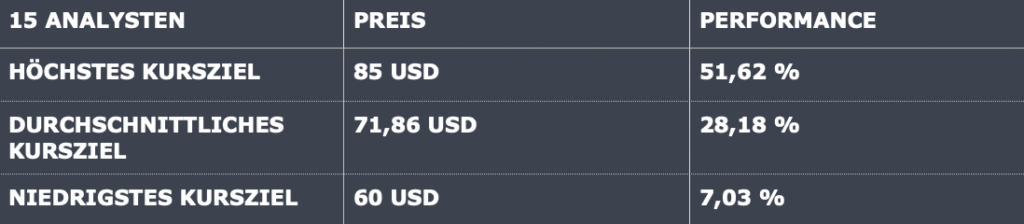

Die Aktie wird aktuell von 15 Analysten auf Tipranks gecovert, davon 6 mit „buy“, 9 mit „hold“ und 0 mit „sell“.

Chancen und Ausblick

Angesichts der anhaltenden COVID-19-Pandemie besteht weiterhin Unsicherheit. So geht Pinterest davon aus, dass der Umsatz im 3. Quartal im unteren Bereich um 40 % wachsen wird. Die Betriebskosten sollen gegenüber dem Vorquartal leicht steigen, da Investitionen in langfristige, strategische Prioritäten gesteigert werden und die Marketingkampagne wieder aufgenommen wird. Der Engagement-Gegenwind bei Pinterest hat sich im Juli weiter fortgesetzt und so sind bis zum 27. Juli 2021 die US-MAUs im Jahresvergleichum etwa 7 % zurückgegangen und die internationalen MAUs um 5 % gewachsen.

Die wichtigsten strategischen Prioritäten für 2021 bleiben in den Bereichen Inhalt, Pinner-Erfahrung, Erfolg von Werbetreibenden und Einkäufen verankert, in welche Pinterest weiter investieren möchte. Zusätzlich soll die Mitarbeiterzahl erhöht werden, insbesondere um die internationale Expansion zu unterstützen. Kommen wir zu den Chancen.

Pinterest steht noch am Anfang seiner Monetarisierungsbemühungen, insbesondere international. Der internationale ARPU liegt deutlich hinter dem inländischen ARPU zurück, und die Chancen sind somit riesig, wenn man bedenkt, dass internationale Nutzer bereits 80,49 % der Gesamtnutzer ausmachen. Der Grund für den deutlich niedrigeren ARPU? Pinterest stellt seine Marketingtools für Werbetreibende derzeit in nur 30 Ländern zur Verfügung. Die Expansion auf andere Märkte wird in absehbarer Zeit jedoch zu einem Umsatzwachstum führen. Vor kurzem hat das Unternehmen mit seiner Expansion in Lateinamerika und Europa begonnen, indem Werbetreibenden mehr Marketingtools zur Verfügung stehen. In Zukunft sollte also die Steigerung des ARPU das Hauptziel von Pinterest sein, da dieser im Vergleich zum globalen ARPU von Facebook im 2. Quartal von 10,12 USD weitaus niedriger ist.

Pinterest arbeitet außerdem derzeit an vielen Funktionen, um das Einkaufserlebnis in der App zu verbessern. So hat das Unternehmen im 3. Quartal mit dem Testen der Integration mit WooCommerce einer anpassbaren Open-Source-E-Commerce-Plattform, die auf WordPress basiert, angefangen. Kunden verwenden es, um ein Geschäft zu gründen, bestehende stationäre Geschäfte online zu stellen oder Webseiten für ihre Kunden zu entwerfen. Shopify ist zudem auch in diesem Jahr eine Partnerschaft mit Pinterest eingegangen, wodurch man seinen eigenen Shop mit Pinterest verlinken kann. Um die Einnahmen zu steigern, plant Pinterest außerdem in das Live-Streaming zu expandieren, um Funktionen wie Live-Shopping (Social-Shopping) zu ermöglichen, wodurch davon auszugehen ist, dass sich das Unternehmen noch in der Anfangsphase der Monetarisierung befindet. In Zukunft kann man sich noch weitere Unternehmen im E-Commerce-Bereich vorstellen, die mit Pinterest Partnerschaften eingehen werden.

Darüber hinaus ist Pinterest aus mehreren Gründen immer noch eine sehr attraktive Plattform für Werbetreibende. Der große Vorteil, wie weiter oben bereits erwähnt, ist, dass es eine sehr gezielte Nutzerbasis hat, die auf den Kauf von Waren abzielt. Darüber hinaus sind Anzeigen, die auf Pinterest geschaltet werden, nicht aufdringlich und werten die Nutzersuchen auf. Zudem ist Pinterest im Gegensatz zu Twitter und Facebook ein sicherer Hafen für Werbetreibende, da auf der Plattform keine politischen Inhalte oder Anzeigen geschaltet werden, und es ist auch ein großartiges soziales Netzwerk für neue Werbetreibende aufgrund der geringeren Kosten für die Schaltung von Anzeigen und der großen Nutzerbasis.

Risiko

Wie bereits gesagt, sollte man Pinterest derzeit nicht in einer starken direkten Konkurrenz von Unternehmen wie Twitter oder Facebook setzen, obwohl diese Unternehmen viele Optionen haben und sich möglicherweise dafür entscheiden, in die Nische von Pinterest einzusteigen. Zusätzlich ist die Nutzungszeit, also die Verweildauer von Handynutzern innerhalb einer App, ein harter Wettbewerb. Diese Zeit ist begrenzt und man muss gegen Mitbewerber und auch gegen Apps aus anderen Branchen antreten. Pinterest muss einen Weg finden, die eigenen Nutzer weiterhin zu motivieren.

Wie auch viele andere soziale Netzwerkseiten, verlässt sich Pinterest auf Daten, die sie von ihren Benutzern sammeln, um die Benutzererfahrung anzupassen. Apple hat kürzlich Änderungen an seinen Datenschutzeinstellungen angekündigt, die sich in naher Zukunft auf die Finanzergebnisse des Unternehmens auswirken werden, da 85 % der Interaktionen auf Pinterest über Smartphone-Apps erfolgen. Allerdings verwenden viele Nutzer die Suchoption in der App, die dem Unternehmen gegen den Gegenwind der Datenschutzeinstellungen hilft.

Sollte das Nutzerwachstum zudem in Zukunft weiter nachlassen, könnte man mit weiteren Kursverlusten rechnen. Dieser Trend ist jedoch schwer abzuschätzen, da man die Auswirkungen nicht in einem einzigen Quartal vorhersehen kann.

Burggraben

Pinterest ist kein soziales Netzwerk im klassischen Sinne, sondern eine visuelle Suche. Das ist wichtig, weil es erklärt, warum Anzeigen auf Pinterest besser funktionieren als auf den anderen sozialen Plattformen. Auf diesen Plattformen sind Anzeigen nervig und lenken ab, weil die Leute nicht auf diese Webseite gehen, um einzukaufen, sondern dorthin, um zu kommunizieren. Pinterest funktioniert, weil die Leute es verwenden, um nach Ideen zu suchen – Rezepte, Frisuren, Tattoos, Wohnkultur und viel mehr. Und da es visuell ist, ist es eine viel angenehmere und effizientere Art zu suchen, als Google zu verwenden und auf Dutzende von Links zu klicken. Sucht man beispielsweise nach einer Renovierung für das Badezimmer, ist es weder ablenkend und noch nervig, Anzeigen zu sehen, die sich auf Badezimmerdekoration beziehen.

Technische Chartanalyse

Nachdem die Aktie nach ihrem IPO bereits schwächelte, konnte sie vom Corona-Tief aus einen starken Aufwärtsimpuls bilden. Aktuell befindet sich der Kurs wieder im Korrekturmodus. Die aktuelle Bewegung verläuft in einem abwärts gerichteten Trendkanal und kann bis zu 50 USD reichen. Diese runde Marke entspricht dem 50 % Fibonacci Retracement, wenn man mit dem Tool den Preisbereich vom Corona-Tief beginnend bis zum Allzeithoch überspannt. Die 50-USD-Marke sollte erneut Käufer in den Markt zurücklocken, weswegen im Bereich um diese Marke eine erste mittelfristige Swingposition oder auch eine erste langfristige Position eröffnet werden kann. Allzu großes Risiko sollte man dennoch nicht eingehen, da der Chart einige bärische Signale zu liefern hat. So befinden wir uns sowohl unter der mittelfristigen 200-Tagelinie als auch unter dem längerfristigem wöchentlichem SMA50. Ein Unterschreiten der genannten Gleitdurchschnitte schreckt oftmals neue Investoren ab, da Aktien dann meist durch relative Schwäche gekennzeichnet sind. Weiterhin spricht das Volumen eine klar bärische Sprache. So verlaufen Abwärtsbewegungen in der aktuellen Korrektur unter deutlich höherem Volumen als Aufwärtsbewegungen. Infolge des weiterhin anhaltenden Verkaufsdrucks könnte es zum Unterlaufen der 50-USD-Marke kommen, wobei dann um 32 USD und 40 USD die nächsten Supportzonen sind. Diese Preisniveaus sind dann erneut für long-Einstiege interessant. Ein Halten der 50-USD-Marke lässt ordentliche bullische Fantasien zu, wobei erste mittelfristige Kursziele bei 71 USD und 80 USD liegen. Langfristig sind sogar 90 USD sowie 139 USD nicht auszuschließen.

Fazit

Pinterest-Bären haben zumindest kurzfristig die Kontrolle über die Aktie übernommen, aber die Aktie ist historisch gesehen unterbewertet. Die starken positiven Finanzergebnisse und die Steigerung des ARPU wurden stark von einer extrem schwachen Nutzung überschattet. Pinterest ist eine einzigartige Plattform mit einem Ideenkatalog, der Nutzern hilft, Inhalte zu entdecken, die sie in irgendeiner Weise inspirieren können. Langfristig gesehen sollte das Unternehmen mit Produkterweiterungen im E-Commerce-Bereich und einer Ausweitung der Verfügbarkeit seiner Werbetools auf internationaler Ebene im Werbemarkt stärker profitieren. Außerdem ist der Bereich Social-Live-Shopping noch in den Kinderschuhen und könnte für zusätzliche Fantasien sorgen. Antizyklische Investoren könnten eine 1. Position ins Langfristdepot kaufen, wobei man das Nutzungsverhalten der Plattform in den nächsten Quartalen im Auge behalten sollte.

McDonald’s vs. Restaurant Brands: Bei welcher Aktie gibt es mehr Dividende, Wachstum oder Stabilität? Der große Vergleich der Fast-Food-Giganten für Anleger.

Die Rede ist von einem kleinen deutschen Vermögensverwalter, der ehemaligen Lloyd Fonds AG, die mittlerweile in die Laiqon AG umfirmiert wurde. Die einzelne Bedeutung der neu festgelegten Buchstabenkombination kann auf der Website des Unternehmens nochmal...

Über die gute Performance des Reise- und Tourismussektors hatten wir bereits berichtet. Noch stärker liefen seit Jahresstart vor allem die Big-Tech Unternehmen. Small- und Mid-caps hinkten da eher hinter her. Auch in Deutschland sieht man einen deutlichen...