Palantir – ist der Hype um die Aktie vorbei?

„Messi der Künstlichen Intelligenz“, „goldene Gans“ – der Hype um das Datenanalyse- und Cybersecurity-Unternehmen Palantir hat in den vergangenen Monaten wundersame Blüten getrieben. Um die US-Firma und ihre Aktie ist ein Kult entstanden: Cathie Wood schwört auf Palantir, die sogenannte „PLTR Gang“ sowieso und der CEO Alex Karp wird von eben jener „PLTR Gang“ als Daddy Karp angehimmelt – fast schon bizarre Zustände wie bei Tesla-Fanboys und deren Messias Elon Musk.

Doch immer dann, wenn eine Aktie gehyped wird, sollten beim seriösen Investor die Alarmglocken schrillen. Zwar ist Palantir kein klassischer Meme-Stock, hinter der US-Firma steckt ja ein einzigartiges und vielversprechendes Geschäftsmodell, das sich Großkonzerne und sogar Regierungen zunutze machen. Aber mit den fundamentalen Daten und Prognosen lässt sich nicht erklären, dass die Aktie in diesem Jahr eine sagenhafte Rallye von zwischenzeitlich 180 % aufs Börsenparkett gezaubert hat.

In dieser Handelswoche wurde bereits in den Ballon gepikst und die Palantir-Aktie hat satte 25 % Luft abgelassen. Grund genug, um der Frage nachzugehen: Ist der Rummel rund um Palantir gerechtfertigt oder sollten Investoren von Daddy Karp und seiner PLTR Gang Abstand nehmen?

Was ist Palantir?

Der Kollege Sebastian Paufler hat im Februar dieses Jahres die Mission und das Geschäftsmodell von Palantir unter die Lupe genommen, bei Interesse könnt ihr gerne noch mal reinschauen.

Hier einmal die Kurzform: Palantir wurde 2004 unter anderem vom deutschen Milliardär Peter Thiel gegründet, hat seinen Unternehmenssitz in Denver/Colorado und beschäftigt inzwischen zirka 3000 Mitarbeiter. Im Geschäftsjahr 2022 fuhr das Unternehmen einen Umsatz von 1,91 Milliarden USD ein.

Die Kerntätigkeit: Palantir bereitet auf seinen Softwareplattformen gigantische Datenmengen so auf, dass Regierungen bzw. deren Sicherheitsbehörden und Unternehmen daraus großen Nutzen ziehen können. Das Hauptprodukt heißt Palantir Gotham, eine Plattform für Datenintegration und -analyse. Wie genau die Softwares des Unternehmens funktionieren, ist größtenteils streng geheim – und das macht Palantir für viele so spannend und sagenumwoben. Ebenso die Tatsache, dass das CIA zum Kundenstamm zählt (übrigens auch die Polizeibehörden in Hamburg und Hessen).

Das US-Unternehmen verbindet KI mit Big Data und rückt vor allem wegen der wachsenden Bedeutung von Cybersecurity vermehrt in den Fokus. Und auch der Ukraine-Krieg verschafft Palantir Aufmerksamkeit: Die Ukraine macht sich die KI-gestützte Software „Metaconstellation“ zunutze, die Daten von Satelliten, Drohnen und Wärmesensoren bündelt, um vollautomatisch Feindbewegungen in Echtzeit zu identifizieren. Kurzgefasst: Dank Palantir kann das ukrainische Militär besser zielen.

Die neusten Quartalszahlen

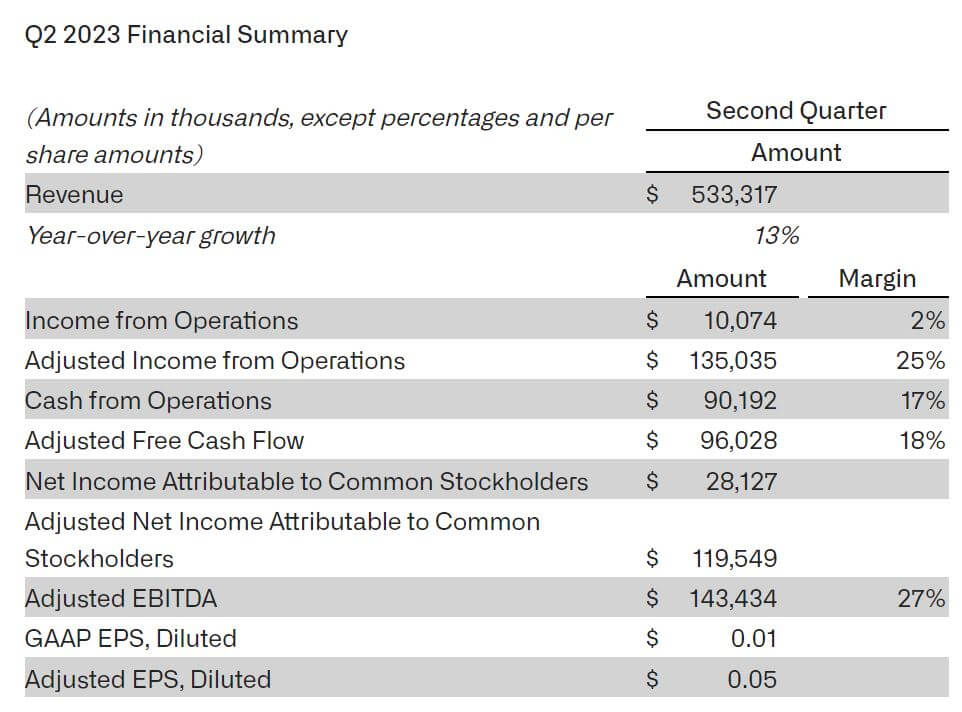

Die an diesem Montag, 7. August, veröffentlichten Q2-Zahlen von Palantir bewegten sich im Großen und Ganzen innerhalb der Analystenerwartungen.

- Das operative Ergebnis betrug 10,07 Millionen USD nach -41,74 Millionen USD im Vorjahresquartal; der Gewinn pro Aktie belief sich auf 0,05 USD

- Die operative Marge lag bei -4 %, die bereinigte operative Marge bei 2 %. Unterm Strich erzielte Palantir einen bereinigten Nettogewinn von 27,82 Millionen USD und schaffte somit den dritten Quartalsgewinn in Folge.

- Der Umsatz wurde auf 533,32 Millionen USD beziffert (+12,8 % im Jahresvergleich).

- Der kommerzielle Umsatz stieg um 10 % auf 232 Millionen USD, der kommerzielle Umsatz in den USA um 20 % auf 103 Millionen USD.

- Die Einnahmen durch Staatskunden wuchsen im Jahresvergleich um 15 % auf 302 Millionen USD.

- Die Kundenzahl stieg im Jahresvergleich um 38 %.

- Hier gibt es die Zahlen in ihrer vollen Pracht.

Die Prognose

Bei Palantir ist man zuversichtlich, künftig weiter kräftig zu wachsen: Für das Gesamtjahr 2023 prognostiziert das Unternehmen einen Umsatz von mindestens 2,21 Milliarden USD (zuvor 2,18 bis 2,23 Mrd. USD) und ein operatives Ergebnis von über 576 Millionen USD (zuvor 506 bis 556 Mio. USD).

Von 2023 bis 2025 soll das Umsatzwachstum im Schnitt 30 % oder mehr betragen. Für 2025 setzt sich Palantir einen Jahresumsatz von rund 4 Milliarden USD als Ziel.

“Wir sehen einen Markt, insbesondere in den USA, der nach der Möglichkeit strebt, KI, sowohl große Sprachmodelle als auch Algorithmen, zur Transformation unserer Unternehmen einzusetzen. Ich glaube, dass diese Transformation das BIP Amerikas verändern wird und dass Palantir daran teilhaben wird.”

Alex Karp, CEO von Palantir

Teste Goldesel Premium 14 Tage kostenlos

Du willst tägliche Marktupdates, Tradingideen, Echtgelddepots und bei einer der aktivsten Tradingcommunitys dabei sein? Dann teste Goldesel Premium 14 Tage kostenlos und tauche ein in die Welt des aktiven Handels.

Drei Gründe für Palantir

- Die Profitibilität: Palantir ist nicht mehr nur ein Wachstumsunternehmen, das Geld verbrennt und dessen Zukunftspläne eher Fantasien sind. Das Unternehmen richtet seinen Fokus immer mehr auf Profitabilität, was auch das dritte Quartal in Folge mit einem Gewinn belegt. Im ersten Halbjahr 2023 hat Palantir einen Nettogewinn von 45 Millionen USD und eine Gewinnmarge von 4 % erwirtschaftet, während zugleich 278 Millionen USD Cash aus dem operativen Geschäft und 285 Millionen USD an bereinigtem Free Cashflow erwirtschaftet wurden. Dieser positive Trend kann sich sehen lassen und wird auch fortgeführt, wenn man den Worten des CEO Glauben schenkt.

- Saubere Bilanz: Man kann bei Palantir sicherlich über vieles streiten, aber eines ist Fakt: Die Bilanz des Datenanalyse-Spezialisten ist blitzsauber. Palantir verfügt über einen Cashbestand von 3,1 Milliarden USD (bestehend aus 1,06 Milliarden USD Zahlungsmitteln und Zahlungsmitteläquivalenten sowie weiteren 2,05 Milliarden USD marktfähige Wertpapieren). Die Schulden in der Bilanz betragen 0 USD und die Gesamtverbindlichkeiten belaufen sich auf weniger als 1 Milliarde USD. Das gesamte Eigenkapital beträgt somit 3,04 Milliarden USD. Nicht übel für ein schnell wachsendes Technologieunternehmen.

- Wachstum im Zukunftsmarkt: Palantirs Dienste werden gefragter, der Kundenstamm größer. Das zweite Quartal 2023 war aus Deal-Perspektive das zweitbeste Quartal des vergangenen Jahres. Das Unternehmen erzielte im Q2 66 Deals im Wert von 1 Million USD oder mehr, was einer Steigerung von 3,13 % gegenüber dem Vorquartal entspricht. Das ist auch der Tatsache zuzuschreiben, dass Palantir seine Produktpalette immer weiterentwickelt. Jüngstes Beispiel: AIP, eine Plattform, die es Kunden ermöglicht, Sprachmodelle ähnlich wie ChatGPT innerhalb eines Computersystems mit Zugriff auf private Daten bereitzustellen. Der Unterschied zu ChatGPT: AIP basiert auf den individuellen Daten eines Kunden (Unternehmen etc.) und kann so dessen Funktionsweise spezifisch erfassen. ChatGPT hingegen ist allgemein gehalten.

Auch interessant: Auf der Uber-Holspur den Lyft in den Keller geschickt!

Drei Gründe gegen Palantir

- Das Aktienrückkaufprogramm: Palantir kündigte bei Bekanntgabe der Q2-Zahlen erstmals ein Aktienrückkauf an. Insgesamt sollen Aktien im Wert von 1 Milliarde USD zurückgekauft werden. Obwohl das nur 2,7 % der Marktkapitalisierung von 36,7 Milliarden USD ausmacht, betonte Palantir, dass die Genehmigung „die Überzeugung des Unternehmens von seinem Geschäftswachstum und dem Wert seiner Aktien widerspiegelt“. Der Markt reagierte darauf jedoch negativ. Begeht Palantir mit dem Aktienrückkaufprogramm einen Fehler?

- Skeptische Analysten: Von den 17 Wall-Street-Analysten, die die Palantir-Aktie covern, haben drei ein Buy-Rating, sieben ein Hold-Rating und die übrigen sieben ein Sell-Rating abgegeben. Das mittlere Kursziel auf der Verkaufsseite liegt bei 15 USD. Äußerst skeptisch zeigt sich unter anderem Rishi Jaluria, Managing Director bei RBC Capital Markets. Der KI-Hype um Palantir sei vollkommen übertrieben: “Sie leisten nicht wirklich einen enormen Mehrwert, um führend in der generativen KI zu sein, auch wenn sie sich gegenüber der Investmentgemeinschaft und sogar vor CIOs und CEOs als solche positionieren“, sagte Jaluria.

- Die Bewertung: Palantirs erwartetes KGV für 2024 beträgt aktuell rund 67, was für eine klare Überbewertung spricht. Das verwundert nicht, hat sich die Aktie in diesem Jahr doch zwischenzeitlich fast verdreifacht. Auch der Chart sendet ein klares Signal: Die Palantir-Aktie hat sich in den Korrekturmodus begeben. Im Auge behalten sollte man das Juni-Hoch bei ca. 13,50 USD. Wird diese Marke unterschritten, könnten weitere Tiefs angelaufen werden. Ein markanter Support befindet sich bei der 10-USD-Marke.

Ein (subjektives) Fazit

Der Hype um Palantir kommt nicht von ungefähr. Das Unternehmen ist in spannenden Zukunftsbranchen tätig und überzeugt mit innovativen Softwarelösungen. Die Kunden sind namhaft, das Wachstum intakt. Aber die Aktie hat einen bedenklichen Hype erfahren, und das auch, weil bei vielen Anlegern sich im Zuge des allgemeinen AI-Hypes die FOMO breit gemacht hat. Wer möchte nicht den Messi der Künstlichen Intelligenz im Depot haben?

Doch bei einer Vervielfachung innerhalb kurzer Zeit ist Vorsicht geboten. Sowohl fundamental als auch technisch deutet so einiges darauf hin, dass die Aktie noch mehr an Wert verlieren könnte. Man ist sicherlich nicht schlecht beraten, sich Palantir erstmal von der Seitenlinie anzuschauen und geeignete Punkte für den Einstieg oder Nachkauf abzuwarten. Messi zu kaufen mag reizend sein, aber eben nicht um jeden Preis…

Offenlegung wegen möglicher Interessenkonflikte

Der Autor ist im besprochenen Wertpapier bzw. Basiswert zum Zeitpunkt der Veröffentlichung dieser Analyse nicht investiert. Transparenzhinweis: Die im Artikel vorgestellten Derivate werden durch die Redaktion ausgesucht. Wir arbeiten aber mit ausgewählten Emittenten zusammen, die mit der Goldesel Trading & Investing GmbH in einer Geschäftsbeziehung stehen. Bitte beachten Sie: Der Handel mit Derivaten ist mit einem erheblichen Risiko verbunden und kann unter Umständen zum Totalverlust des eingesetzten Kapitals führen.

Weitere spannende Themen