Nvidia glänzt erneut – doch wie lange hält der Höhenflug noch an?

Nvidia – das weltweit führende Technologieunternehmen und Vorreiter im Bereich Grafikprozessoren (GPUs) – kennt mittlerweile wohl jeder. Der Konzern hat sich zu einem zentralen Akteur in der modernen Tech-Industrie entwickelt. Mit seiner dominanten Marktstellung in Gaming, Künstlicher Intelligenz (KI) und Rechenzentren gilt Nvidia nicht nur als Hardware-Entwickler, sondern als Schlüsselfigur der digitalen Zukunft.

Nvidia ist dieses Jahr das wichtigste Unternehmen.

Scott Rubner | Analyst Goldman Sachs

Gestern, am 28. August, präsentierte Nvidia seine lang erwarteten Quartalszahlen, die angesichts der enormen Erwartungen von Analysten und Investoren mit Spannung erwartet wurden. Nvidia hat die letzten Quartale die Schätzungen immer massiv übertroffen und auch dieses Quartal hat der Konzern sowohl beim Umsatz als auch beim Nettoergebnis glänzen können. Doch auch die Aussichten und Prognosen sind bei Nvidia besonders wichtig. Gibt es Anzeichen auf erste Bremsspuren im Geschäftsmodell?

| Erwartet | Gemeldet | |

|---|---|---|

| Umsatz | 28,73 | 30,04 |

| EPS | 0,64 | 0,68 |

Auch wenn Nvidia sowohl beim Umsatz als auch beim EPS die Erwartungen schlagen konnte, notiert die Aktie dennoch knapp 5 % im Minus. Das Top könnte bei Nvidia erreicht sein. Die nächsten Quartale werden zeigen, ob der Konzern weiterhin in dem bisherigen Tempo wachsen kann.

Erwartungen vor den Earnings

Vor der Veröffentlichung der Quartalszahlen von Nvidia am 28. August 2024 waren die Erwartungen extrem hoch. Analysten rechneten mit einem Umsatz von rund 28,7 Milliarden US-Dollar, was einem Anstieg von 112 % im Vergleich zum Vorjahr entsprochen hätte. Flüsterschätzungen an der Wall Street gingen sogar eher von knapp 30 Milliarden aus. Der erwartete Gewinn pro Aktie lag bei 0,65 USD, ein Plus von 139 %.

Die Marktteilnehmer sahen Nvidia als zentralen Taktgeber für die Technologiebranche, insbesondere im Bereich Künstliche Intelligenz. Einige spekulierten sogar, dass ein Umsatz über 30 Milliarden USD als „Blowout“-Ergebnis gelten würde. Gleichzeitig gab es Bedenken hinsichtlich anhaltender Lieferkettenprobleme und zunehmender Konkurrenz, die das Wachstum beeinträchtigen könnten. Die Spannung im Vorfeld der Zahlen war daher enorm.

Highlights aus dem Earnings Call

Im jüngsten Earnings Call hob Nvidia die beeindruckenden Ergebnisse des vergangenen Quartals hervor, vornehmlich den massiven Anstieg des Umsatzes im Bereich der Rechenzentren, der um 154 Prozent auf 26,3 Milliarden USD gestiegen ist. Dieser Bereich, getrieben durch die starke Nachfrage nach KI-Lösungen, bleibt das zentrale Wachstumssegment des Unternehmens. Nvidia betonte auch, dass die Chips des Unternehmens weiterhin eine Schlüsselrolle in der Entwicklung und dem Einsatz von KI-Technologien spielen, was die zukünftigen Geschäftsaussichten bekräftigt.

Ein weiteres wichtiges Thema des Calls war das neue Chipsystem mit dem Namen “Blackwell”. Trotz der insgesamt positiven Quartalszahlen und der starken Umsatzprognose von 32,5 Milliarden USD für das kommende Quartal, äußerten die Verantwortlichen Bedenken hinsichtlich notwendiger Nacharbeiten an diesem neuen System. Es bleibt ein Unsicherheitsfaktor, inwiefern sich mögliche Verzögerungen bei Blackwell die zukünftige Marktstellung des Unternehmens beeinträchtigen könnten.

Geschäftsmodell von Nvidia

Nvidia hat sich als Schlüsselakteur in der Technologiebranche etabliert, mit einem diversifizierten Geschäftsmodell, das mehrere Wachstumssektoren abdeckt:

- Gaming: Nach wie vor eine zentrale Säule, generiert Nvidia durch den Verkauf von leistungsstarken GPUs für Gaming-PCs und Konsolen erhebliche Umsätze. Die GeForce-Grafikkarten sind dabei weltweit führend.

- Data Center: Ein stark wachsender Bereich, in dem Nvidia Hochleistungs-GPUs anbietet, die in Rechenzentren für KI, maschinelles Lernen und Big Data eingesetzt werden. Diese Sparte hat sich als einer der wichtigsten Wachstumstreiber des Unternehmens herauskristallisiert.

- Automotive: In diesem Segment bietet Nvidia Technologien für autonomes Fahren und vernetzte Fahrzeuge an. Die Nvidia DRIVE Plattform wird von zahlreichen Automobilherstellern für die Entwicklung von selbstfahrenden Autos genutzt.

- Professional Visualization: Nvidia bietet Lösungen für komplexe Visualisierungen, die in Bereichen wie Design, Architektur und Medien verwendet werden. Diese Workstation-GPUs unterstützen anspruchsvolle Grafik- und Simulationsanwendungen.

- OEM & IP: Dieser Bereich umfasst den Verkauf von Komponenten und Lizenzvereinbarungen mit anderen Herstellern, die Nvidia-Technologien in ihre Produkte integrieren.

Nvidia generiert den Großteil des Umsatzes in den USA, aber auch Taiwan ist ein enorm wichtiger Abnehmer für die von Nvidia designten Chips. Trotz weiter geplanter Export Restriktionen der Biden Regierung ist auch Festland China inklusive Hongkong ein immer wichtiger werdender Umsatzgenerator für Nvidia.

Fundamentalanalyse

| Börsenwert | 3,16 Bio. USD |

|---|---|

| Gründungsjahr | 1993 |

| Angestellte | 29.600 |

| CEO | Jen Hsun Huang |

Leistungskennzahlen

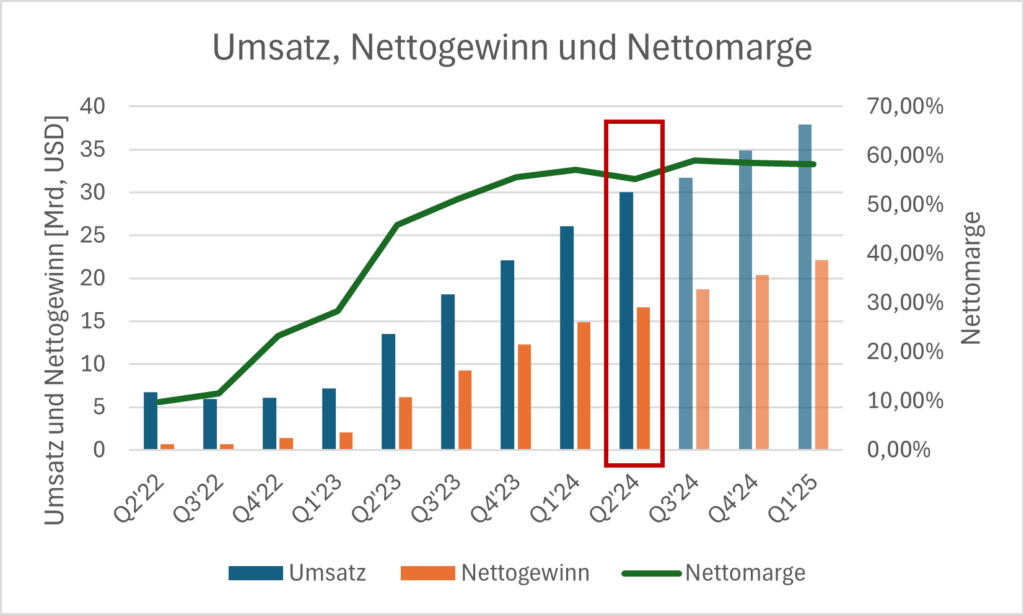

Nvidia legt seit Q1 2023 ein enormes Umsatzwachstum hin, was vor allem durch den Bereich Datenzentren getrieben wird. Und auch in diesem Quartal hat der Konzern die Erwartungen schlagen können und befindet sich weiterhin auf Wachstumskurs.

Solvenzkennzahlen

| Gesamtverschuldung | 11,99 Mrd. USD |

|---|---|

| Nettovermögen | 22,81 Mrd. USD |

| Eigenkapital | 58,16 Mrd. USD |

Nvidia ist bilanztechnisch sehr stabil aufgestellt. Der Konzern hat bei einem Free Cashflow von über 27 Milliarden USD in 2023 eine Gesamtverschuldung von aktuell 11,99 Milliarden USD. Abzüglich der liquiden Mittel in Höhe von 34,8 Milliarden USD hat Nvidia ein Nettovermögen von 22,81 Milliarden USD.

Bewertungskennzahlen

| KGV | KUV | KBV |

|---|---|---|

| 73,97 | 39,46 | 63,28 |

Nvidia ist selbst für einen Techkonzern enorm teuer bewertet. Das enorm hohe KGV von 73,97 spiegelt die hohe Erwartung des Marktes an zukünftiges Wachstum wider. Auch das KBV von 63,28 zeigt eine hohe Bewertung und das verhältnismäßig geringe Eigenkapital des Konzerns im Verhältnis zur Marktkapitalisierung.

Allerdings ist die Bewertung im Vergleich zum 5-jährigen Durchschnitt moderat. Das Durchschnitts KGV der letzten 5 Jahre beträgt 71,63. Dennoch muss man sich als Anleger bewusst sein, dass eine solche Bewertung nicht dauerhaft gehalten werden kann. Generell gibt es zwei wahrscheinliche Möglichkeiten, wie das KGV fallen kann:

- Der Nettogewinn steigt schneller als der Aktienkurs

- Der Aktienkurs fällt bei stagnierendem oder rückläufigem Nettogewinn

Die erste Variante ist deutlich nachhaltiger, da der Konzern dabei weiterhin starkes Gewinnwachstum hat und der Aktienkurs weiter moderat steigt. Bei der zweiten Variante sind stagnierende oder fallende Nettogewinne der Auslöser für fallende Aktienkurse. Das hat Nvidia bereits mehrmals erlebt. Zuletzt 2022, als der Nvidia Aktienkurs um über 50 % einbrach, obwohl der Nettogewinn nur stagnierte.

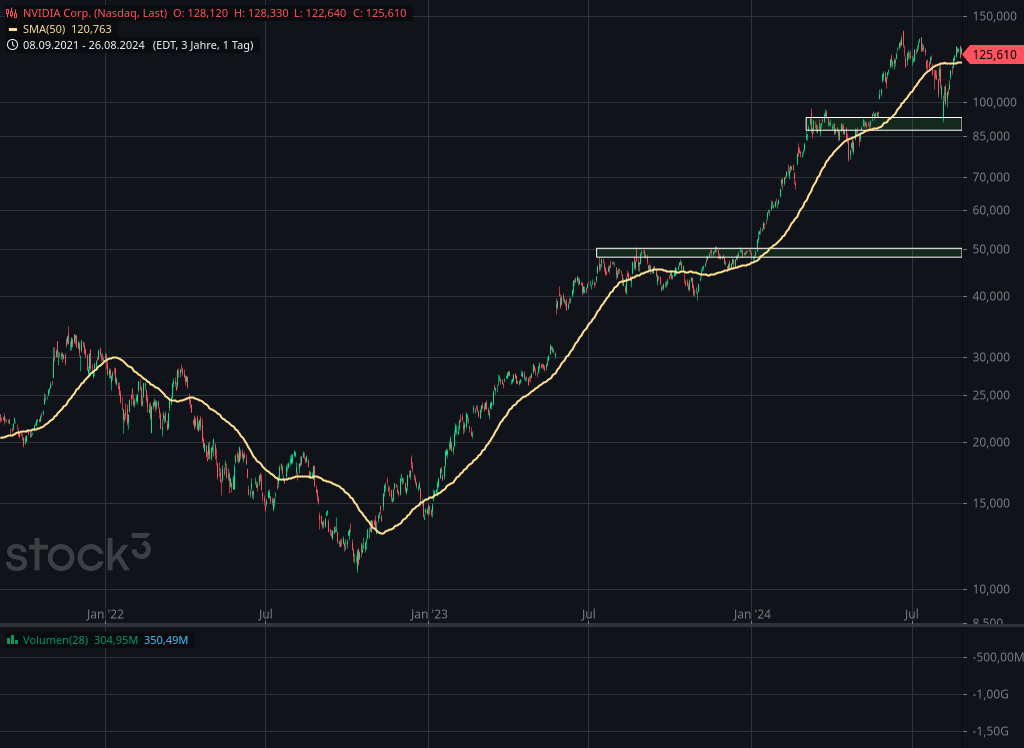

Chart

Die Nvidia-Aktie befindet sich in einem sehr weit fortgeschrittenen Aufwärtstrend. Die Aktie ist aktuell für einen mittel- oder langfristigen Einstieg nicht interessant. Sollte jetzt nach den Quartalszahlen die Schwäche anhalten, könnte man allerdings einen Short auf Nvidia versuchen. Ein Knock-Out-Zertifikat (WKN: HS6YMF) der HSBC bietet sich hierfür an. Das Derivat hat eine Knock-Out-Schwelle bei 180,70 USD und damit einen Hebel von 2,00x. Der Stop Loss müsste spätestens knapp über dem Allzeithoch gesetzt werden. Ein Ausbruch darüber wäre sehr bullisch. Ein erstes Ziel wäre zunächst das markante Tief bei knapp 90 USD.

Fazit

Nvidia hat sich zweifellos als ein zentraler Akteur in der Technologiebranche etabliert und gilt als Vorreiter in Bereichen wie Gaming, Künstliche Intelligenz und Rechenzentren. Trotz der beeindruckenden Ergebnisse im aktuellen Quartal und der weiterhin positiven Geschäftsaussichten zeigen die jüngsten Kursverluste der Aktie, dass die extrem hohen Erwartungen der Marktteilnehmer langsam an ihre Grenzen stoßen könnten.

Die Bewertung des Unternehmens ist selbst für einen Tech-Konzern außergewöhnlich hoch, was auf die enormen Wachstumsprognosen zurückzuführen ist. Dennoch besteht das Risiko, dass diese hohen Erwartungen nicht dauerhaft erfüllt werden können. Investoren sollten sich bewusst sein, dass die Aktie vorläufig ihr Top erreicht haben kann und zukünftige Entwicklungen genau beobachten, um potenzielle Risiken rechtzeitig zu erkennen. Nvidia bleibt zweifellos ein Schlüsselunternehmen der digitalen Zukunft, doch der Weg nach vorne könnte anspruchsvoller werden als bisher.

Offenlegung wegen möglicher Interessenkonflikte

Der Autor ist im besprochenen Wertpapier bzw. Basiswert zum Zeitpunkt der Veröffentlichung dieser Analyse nicht investiert. Transparenzhinweis: Die im Artikel vorgestellten Derivate werden durch die Redaktion ausgesucht. Wir arbeiten aber mit ausgewählten Emittenten zusammen, die mit der Goldesel Trading & Investing GmbH in einer Geschäftsbeziehung stehen. Bitte beachten Sie: Der Handel mit Derivaten ist mit einem erheblichen Risiko verbunden und kann unter Umständen zum Totalverlust des eingesetzten Kapitals führen.

Weitere spannende Themen