Nur ein Aktienmarkt kann den S&P 500 schlagen

In Europa stehen die Kurse heute kaum höher als im Jahr 2000. Europa wird den S&P 500 kaum schlagen. Ein ganz anderer Markt hat die Chance dafür.

Man kann lange überlegen, um ein Land ausfindig zu machen, welches ähnlich gute Voraussetzungen wie die USA haben. Die USA haben im Gegensatz zu den meisten Ländern gleich mehrere Vorteile. Zum einen ist da die Demographie. Auch die US-Bevölkerung wird im Durchschnitt älter, doch der Prozess ist langsamer als in den meisten anderen Ländern. Die Gesamtbevölkerung wächst zudem, anstatt zu stagnieren oder zurückzugehen.

Die USA können auf einen sehr großen Binnenmarkt zählen. Gleichzeitig verfügen die USA über eine harte Währung und viel Innovationskraft. Auch europäische Unternehmen sind innovativ. Zu den Weltmarktführern gehören dennoch oft US-Firmen. Die Sprache spielt dabei wohl keine unerhebliche Rolle.

Wachsende Bevölkerung, großer Binnenmarkt, harte Währung, Innovationskraft und Sprache – das ist eine Kombination an Vorteilen, die kaum ein anderes Land bietet. Selbst wer lange sucht, wird nicht fündig. Auch ohne einzelne dieser Vorteile können Märkte gut performen. Ohne Wachstum, eine globale Währung und den Weltmarkt geht es aber nicht. Eine vorteilhafte Demographie ist wünschenswert, aber keine Bedingung.

Lange Zeit gab es kein Land, welches Hoffnungen auf Konkurrenz zu den USA machte. Seit kurzem gibt es einen Hoffnungsträger. Es mag eine Überraschung sein, dass es Japan ist. Japans Aktienmarkt war über 20 Jahre lang ein Trauerspiel. Seit Beginn der aggressiven Geldpolitik ist das anders. Die Geldpolitik ist aber nicht der einzige Faktor, der Japan interessant macht.

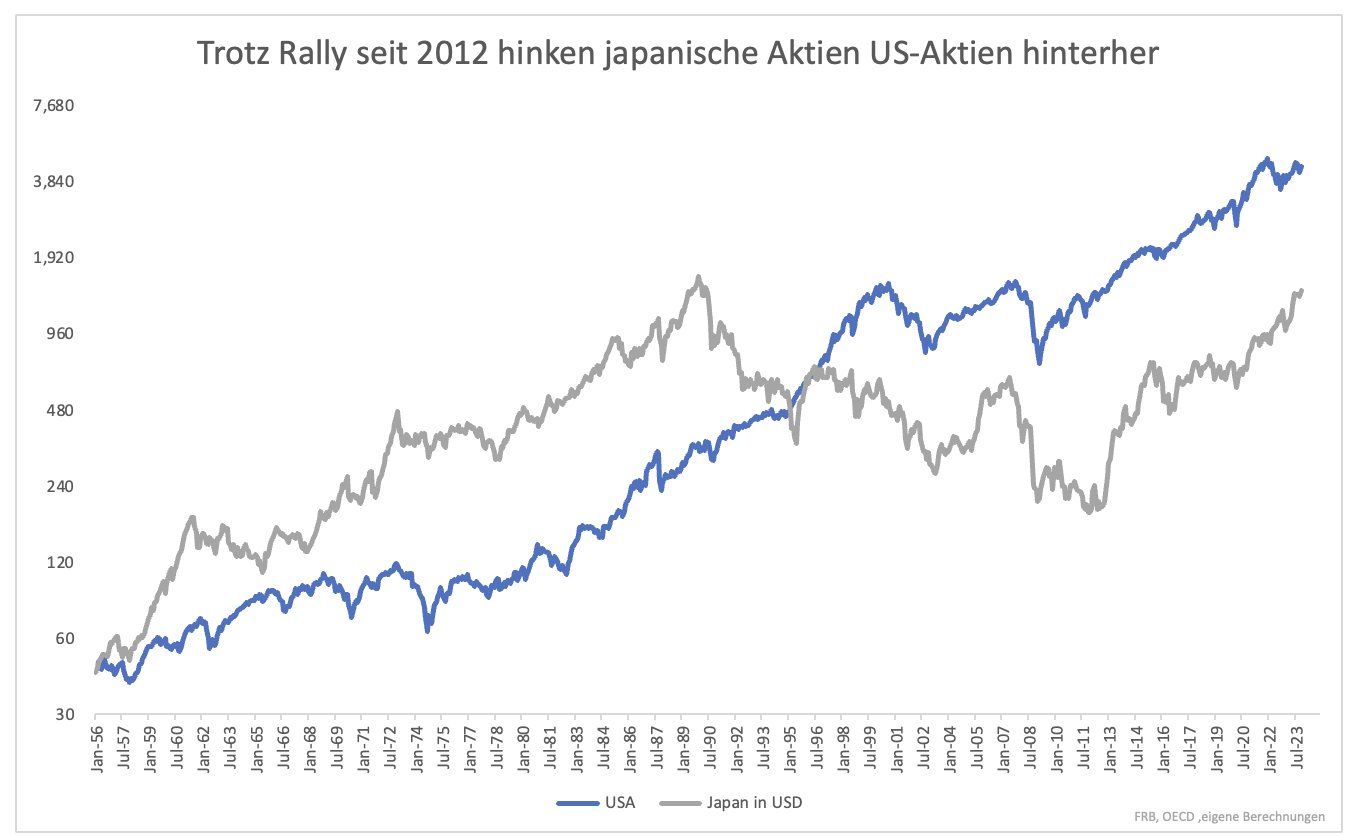

Ein Blick auf den Kursverlauf des S&P 500 und des Nikkei macht deutlich, wie viel japanische Aktien noch aufzuholen haben (Grafik 1).

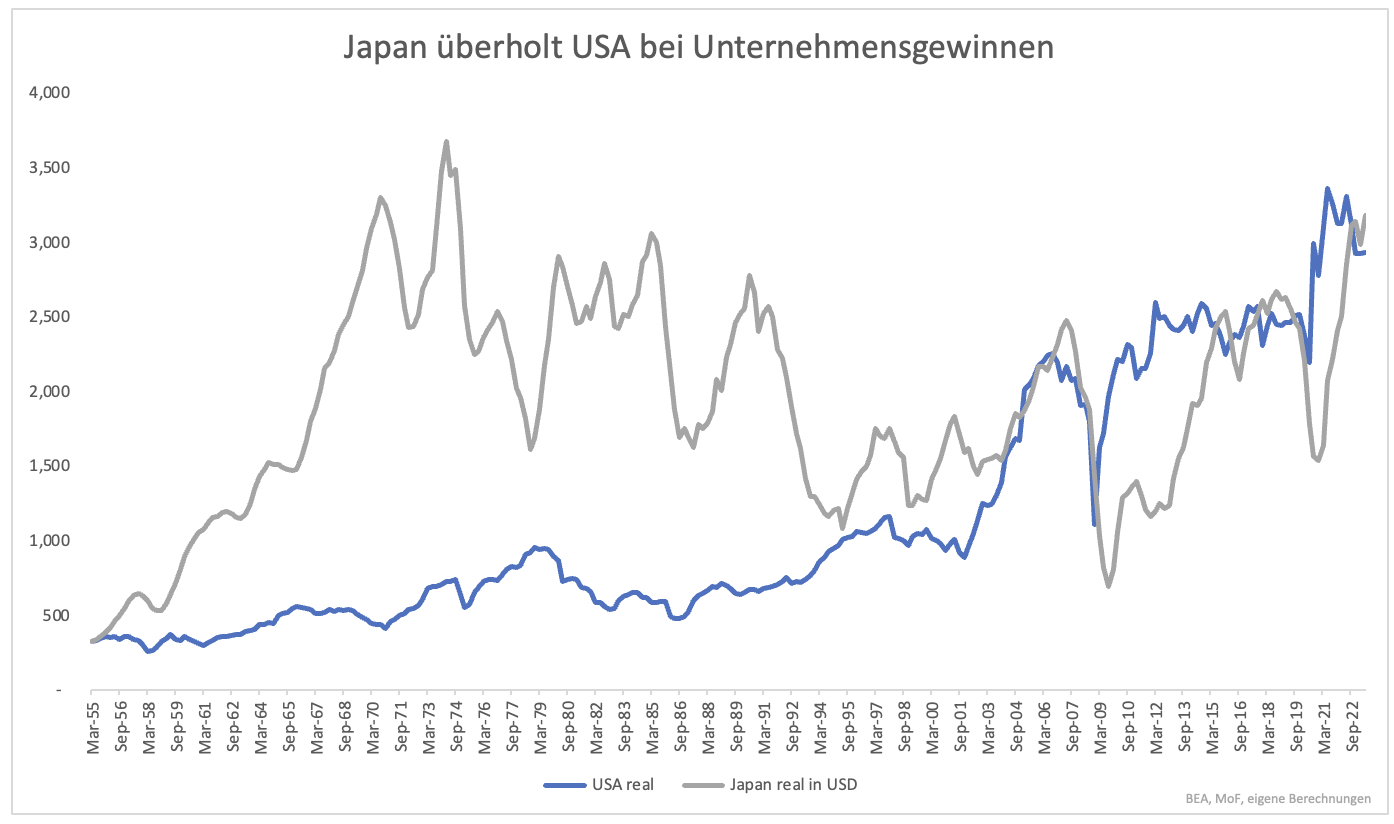

Bis Ende der 80er Jahre stiegen japanische Aktien schneller als amerikanische. In der Zeit bis 2012 stiegen sie langsamer bzw. fielen schneller. Das Verhältnis fiel. Seit 2012 gibt es eine Umkehr (Grafik 2).

Bis Ende der 80er Jahre stiegen japanische Aktien schneller als amerikanische. In der Zeit bis 2012 stiegen sie langsamer bzw. fielen schneller. Das Verhältnis fiel. Seit 2012 gibt es eine Umkehr (Grafik 2).

Wichtig bei der Betrachtung ist die Vergleichbarkeit. In Japan stiegen Verbraucherpreise lange Zeit nicht oder fielen. Mit Inflation steigen Unternehmensgewinne und damit auch die Kurse. Dass die USA Japan schlugen, ist also kein Wunder. Der Kursvergleich berücksichtigt daher die Inflation und den Wechselkurs.

Das Kursverhältnis zeigt, dass Japan viel aufzuholen hat. Das hätte auch Europa. Dennoch ist Japan aussichtsreicher. Das liegt an den Unternehmensgewinnen. Diese sind seit den 50er Jahren nicht langsamer gewachsen als in den USA. Das Problem war lediglich, dass das Wachstum auf vergleichbarer Basis in die ersten 20 Jahre der Betrachtung fällt. Jahrzehntelang ging es bergab (Grafik 3).

Seit dem Ende der Finanzkrise 2009 hat sich das Bild gewandelt. Japan blüht auf. Die realen USD-Gewinne erreichen fast wieder die alten Hochs. Es ist unwahrscheinlich, dass der Trend aufhört. Japan lässt die Stagnation hinter sich. In vielen Bereichen sind japanische Unternehmen Weltmarktführer. An Innovation mangelt es nicht. Der Binnenmarkt ist groß.

Japans Wirtschaft wird nicht plötzlich mit 3% pro Jahr wachsen. Im abgelaufenen Quartal schrumpfte die Wirtschaft sogar. Dem Aktienmarkt hat es nicht geschadet, was darauf hindeutet, dass Anleger keine nachhaltige Trendwende nach unten erwarten und die internationalen Wachstumschancen erkennen.

Anleger gehen das Risiko ein, dass Japan nach kurzem Aufblühen wieder zurück in die Deflation fällt. Ohne Risiko geht es nicht. Etwas Sicherheit gibt die tiefe Bewertung des Aktienmarktes. Schon Warren Buffett hat beides (Turnaround, Bewertung) angelockt.

Clemens Schmale

Dieser Beitrag ist zuerst auf stock3.com erschienen.

Hier geht es zu allen meinen Beiträgen auf stock3.com

Weitere spannende Themen