Neue politischer Schwung ? Mögliche Profiteure einer Ampel

Hallo liebe Goldesel-Community,

eine Ampel-Regierung bestehend aus SPD, FDP und GRÜNE wird immer wahrscheinlicher. Am Freitag wurden die Ergebnisse der Sondierungen bekanntgegeben. Und diese haben natürlich Auswirkung auf die Gesellschaft und Wirtschaft und damit die Börse. In diesem Artikel möchte ich auf einige Punkte eingehen und entsprechend auch Unternehmen vorstellen, die davon profitieren könnten. Wichtig ist auch hier natürlich: Zwischen “Plänen und Ideen” und dann einer Umsetzung sind oft große Unterschiede, vieles dauert zudem viel länger als gedacht. ABER: Selbst Ankündigungen können die Fantasie an der Börse wecken und schöne Kursrallys auslösen. Deswegen ist es wichtig, sich hier genaue Gedanken zu machen, welche Sektoren und Unternehmen profitieren könnten. Meine Ideen dazu versuche ich in diesem Artikel zusammenzufassen

Das Sonderierungspapier

Hier könnt ihr das Sondierungspapier runterladen und selbst mal einen Blick reinwerfen. Der erste Absatz des Papiers klingt schon mal verheißungsvoll, nach jahrelangem “Stillstand” und einer großen Koalition gibt es die Hoffnung, dass sich endlich mal wieder was bewegt:

Die nächsten Jahre sind entscheidend, um Deutschland und Europa zu stärken – für die großen

Sondierungspapier

Herausforderungen wie den Klimawandel, die Digitalisierung, die Sicherung unseres

Wohlstands, den sozialen Zusammenhalt und den demografischen Wandel. Die Grundlage

dafür ist eine umfassende Erneuerung unseres Landes. SPD, BÜNDNIS 90/DIE GRÜNEN und

FREIE DEMOKRATEN sehen, dass Deutschland einen Aufbruch braucht. Wir fühlen uns

gemeinsam dem Fortschritt verpflichtet. Uns eint, dass wir Chancen in der Veränderung

sehen.

Hier sieht man direkt, in welche Richtung es die nächsten Jahre gehen soll: Klimaschutz und Digitalisierung. Ich gehe die zwei wichtigsten Punkte jetzt mal durch und stelle Unternehmen vor, die davon profitieren könnten.

1. Moderner Staat und digitaler Aufbruch

Um Deutschland zügig zu modernisieren sind schnelle Verwaltungs-, Planungs- und

Quelle: Sondierungspapier

Genehmigungsverfahren zentrale Voraussetzung. Daher sollen im ersten Jahr der Regierung

alle notwendigen Entscheidungen getroffen und durchgesetzt werden, um private wie

staatliche Investitionen schnell, effizient und zielsicher umsetzen zu können. Unser Ziel ist es,

die Verfahrensdauer mindestens zu halbieren.

Die Verwaltung soll agiler und digitaler werden. Wir werden sie konsequent von der Bürgerin

und dem Bürger her denken. Digitale Anwendungen werden jeweils mitgedacht und realisiert.

Dazu wollen wir Gesetze einem Digitalisierungscheck unterziehen. Die digitalpolitische

Strategie der Bundesregierung wird neu aufgesetzt (u.a. KI-Strategie, Datenstrategie,

Blockchain-Strategie). Kompetenzen in der Bundesregierung werden neu geordnet und

gebündelt. Den Gigabit-Ausbau treiben wir engagiert voran

Ich habe die meiner Meinung nach wichtigen Punkte fett markiert. Durch Corona hat man gemerkt, dass viele Prozesse in Schulen und Behörden und teilweise natürlich auch privaten Firmen nicht oder nur teilweise digitalisiert sind. Die Nachfrage nach neuer Soft- und Hardware ist durch Corona schon deutlich angezogen. Vor allem bei Behörden und Schulen ist der Bedarf aber weiter riesig. Das tolle ist: Wir haben einige sehr gute IT-Dienstleister an der Börse, die einen großen Teil der Umsätze in Deutschland machen und schon vor Corona solide gewachsen sind – durch die neue Regierung jetzt aber nochmal einen Boost bekommen könnten.

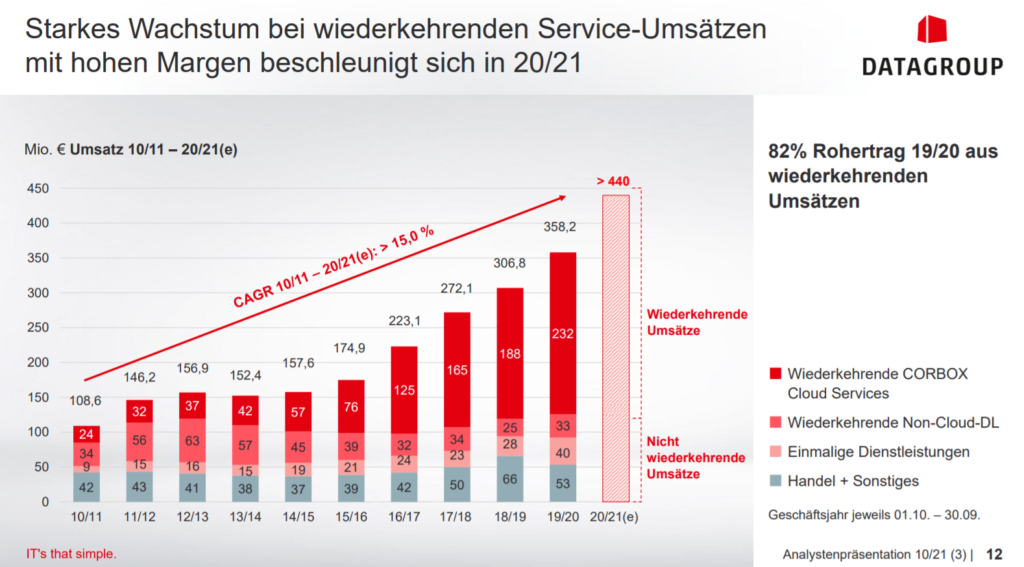

In meinem privaten Langfristdepot habe ich die IT-Dienstleister Bechtle, Datagroup und S&T, alle drei halte ich weiter für kaufenswert. Datagroup wächst vor allem auch durch Zukäufe, aber auch organisch. Das Gute ist: ein Großteil sind mittlerweile wiederkehrende Umsätze. Gründer und CEO Max Schaber wird 2022 sein Posten aufgeben und in den Aufsichtsrat wechseln. Mit Andreas Baresel ist aber schon ein Nachfolger gefunden, die Strategie wird auch in Zukunft wohl so fortgeführt. Operativ läuft es dieses Jahr exzellent: Die Im dritten Quartal wuchsen die Umsätze um 26,6%, das EBITDA vervielfachte sich von 1,9 Mio. auf 16,7 Mio. Das Ergebnis pro Aktie soll 2021 laut Analystenschätzungen bei 2,44 liegen – das KGV ist mit 30 nicht günstig. Aber man wächst eben auch schnell, 2022 soll es weitere 20% Gewinnwachstum auf 3 Euro pro Aktie geben. Die Aktie ist markteng, es gibt öfter mal scharfe Rücksetzer, dann bietet es sich an die Aktie aufzusammeln.

Die Aktie hat sich zuletzt sehr gut entwickelt und notiert nahe der Hochs. Bei einem Ausbruch auf ein neues Hoch auch aus Tradingsicht interessant.

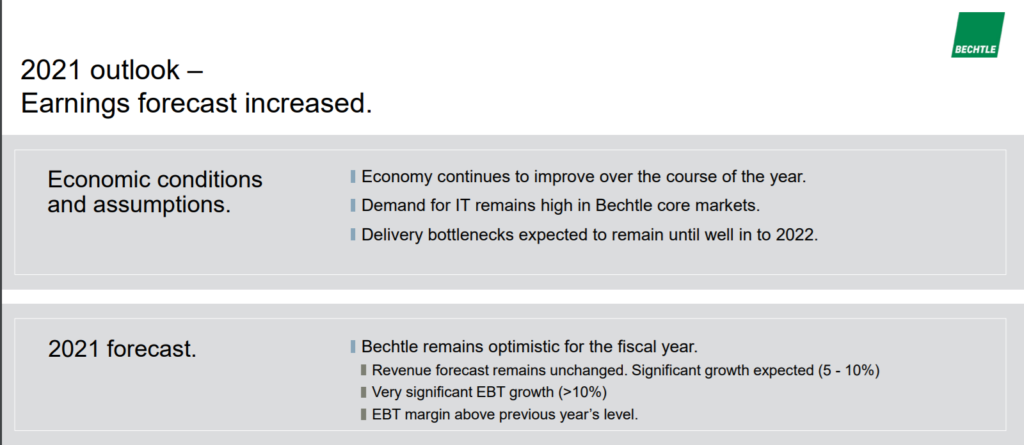

Bechtle ist rund 10x größer als Datagroup (Marktkapitalisierung 6,35 Mrd Euro vs. 660 Mio Euro), wächst etwas langsamer, die Schwankungen bei der Aktie und dem Gewinn sind aber auch deutlich geringer. Für mich eine absolute Qualitätsaktie und Qualitätsunternehmen und langfristig auch ein DAX-Kandidat. Günstig war die Aktie noch nie. Auch jetzt zahlt man wieder ein KGV von ~30. Dafür sind die Aussichten weiter gut, auch wenn es kurzfristig durch die Lieferkettenprobleme zu kleineren Dellen kommen kann.

Operativ läuft es 2021 bisher sehr gut, der Umsatz ist im ersten Halbjahr um 10,4% gewachsen, das EBIT sogar um 29%, die EBIT-Marge wurde von 4,2% auf 4,9% erhöht. Vielleicht gibt es dieses Jahr nochmal eine Kaufgelegenheit durch einen Rücksetzer. Denn einige Analysten wie Warburg und Metzler rechnen mit Lieferkettenproblemen, die das Wachstum dämpfen könnten. Am 11.11.2021 sollen die Zahlen kommen, dann weiß man genaueres.

Die Aktie läuft seit längerem seitwärts. Zuletzt gab es einen Split und kurz ein neues Allzeithoch, dann aber ein deutlichen Absacker, wohl weil die Lieferkettenprobleme schon eingepreist werden.

Bei S&T könnte es sogar eine Gewinnwarnung geben. Das hat die Aktie belastet, die Chipkrise belastet auch hier. Andererseits gibt es mit einer möglichen Abspaltung des Bereichs IT-Services neues Kurspotential. H&A sieht ein Kursziel von 31 Euro. Auch Jefferies und Warburg sind nach dem Kapitalmarkttag optimistisch und nennen Kursziele von 32 bzw. 29 Euro – das snd 40-50% Potential. Allzu teuer ist die Aktie auch nicht mehr,. 2021 will man knapp 1 Euro pro Aktie verdienen, 2022 dann 1,26. Das KGV liegt bei 17, das PEG Ratio (Verhältnis KGV zu Gewinnwachstum) sogar unter 1. Die Aktie läuft seit langer Zeit nur seitwärts. Wenn es hier aber mal einen Ausbruch gibt sowohl langfristig als auch aus Tradingsicht interessant.

Weitere interessante Kandidaten sind Adesso und Cancom, diese werde ich demnächst nochmal beleuchten.

2. Klimaschutz in einer sozial-ökologischen Marktwirtschaft

In diesem Punkt sehe ich die größten Chancen an der Börse. Was politische Förderungen auslösen können hat man vor 15 Jahren im Solarsektor gesehen, als Aktien wie Solarworld, Q-Cells, Conergy und Co Vervielfacher wurden. Von diesem hat aber keine überlebt, die chinesischen Anbieter konnten einfach günstiger produzieren und haben die hiesigen Hersteller verdrängt.

Im Sondierungspapier gibt es hierzu einige interessante Aussagen:

Der menschengemachte Klimawandel ist eine der größten Herausforderungen unserer Zeit.

Quelle: Sondierungspapier

Wir müssen die Klimakrise gemeinsam bewältigen. Darin liegen auch große Chancen für unser

Land und den Industriestandort Deutschland

Den Ausbau der Erneuerbaren Energien will man drastisch beschleunigen, Hürden und Hemmnisse sollen aus dem Weg geräumt werden – vor allem was Genehmigungen angeht. Hier gibt es aktuell ja riesen Probleme bei Windparks usw. Alle geeigneten Dachflächen sollen künftig für die Solarenergie genutzt werden. Bei gewerblichen Neubauten soll dies verpflichtend, bei privaten Neubauten soll es die Regel werden. Für die Windkraft will man 2% der Landesflächen ausweisen. Kommunen sollen von den Anlagen profitieren. Gleichzeitig will man noch früher aus der Kohleverstromung raus

Das sind wirklich extrem hohe Ziele. Ob das alles so klappt mit der Umsetzung ist die Frage. Aber die Grünen werden hier mit aller Macht drauf pochen, auch die Bevölkerung ist ja zum Großteil für die Energiewende. Ich denke also, es wird sich wirklich viel tun. Vor allem aus Tradingsicht gibt es jetzt einige gute Chancen, langfristig sind viele Aktien hier aus Deutschland leider keine guten Performer, da es einfach starke Konkurrenz gibt.

In dem Papier wird explizit die Vereinfachung und Beschleunigung bei den Planungsverfahren genannt. Hier dauert es oft Jahre, es gibt Klagen von Kommunen oder Bürgern, die den Bau teuer machen und verzögern. Profiteure werden vor allem die Projektierer solcher Wind- und Solarparks. Im Tradertalk haben wir hier zwei Unternehmen schon mehrfach angesprochen; ABO Wind und Energiekontor. Beide sehen auch charttechnisch super aus. Und überteuert sind die Aktien auch nicht. ABO Wind hat einen Börsenwert von 550 Mio. Euro, 2021 will man 1,76 pro Aktie verdienen, 2022 2,11 Euro (KGV 2022 damit bei 28) , 2023 dann 2,38 Euro. Diese Schätzungen könnten ggf. dann deutlich zu niedrig sein. Die Aktie ist am Freitag aus der Seitwärtsphase nach oben ausgebrochen.

Ähnlich sieht es bei Energiekontor aus. Hier sind die Gewinnerwartungen aber sogar noch deutlich dynamischer. 2022 soll es 3,31 Gewinn pro Aktie geben, KGV bei gut 20 damit. Die Aktie ist zuletzt über 60 Euro ausgebrochen, damit sieht es charttechnisch super aus. Alle Ampeln auf Grün für mich. Da die Aktie aber sehr markteng ist muss man immer auch mal mit Rücksetzern rechnen. Die Kursziele der Analysten von H&A und Warburg reichen bis 92 bzw. 95 Euro. Mit den neuen politischen Rahmenbedingungen kann es in Zukunft weitere Anpassungen nach oben geben

Im Solarsektor ist es in Deutschland sehr dünn geworden. Der Wechselrichteranbieter SMA Solar ist noch übrig. Man hat gegenüber Unternehmen wie Solaredge und Enphase aber deutlich Marktanteile verloren. Mit der möglichen neuen Gesetzgebung und der starken Stellung im deutschen Markt kann es 2022 und die Jahre drauf aber neue Umsatz und Gewinndynamik geben. Für mich ist das aber kein Langfristinvest, sondern ein möglicher Trade bzw. Swingtrade. Bei den Umsätzen und Gewinnen kommt man seit Jahren nicht voran, entsprechend tut sich auch im Aktienkurs unterm Strich wenig. Der Abwärtstrend könnte aber geknackt werden. Aufpassen muss man aber mit den Zahlen zum Q3. Diese könnten nochmal schwach ausfallen.

Bei den Windanlagenherstellern ist Vestas der Marktführer, Siemens Energy mit seiner Tochter Siemens Gamesa ist im Bereich Windenergie aber auch bei Wasserstoff dabei. Das Geschäft mit Großturbinen leidet aber zuletzt deutlich. Und bei Siemens Gamesa gab es eine saftige Gewinnwarnung wegen hoher Kosten und Verzögerungen. Gespielt werden könnte am ehesten die im TecDAX gelistete Nordex, die auch bei Privatanlegern beliebt ist. Der Auftragseingang war zuletzt gut, die Aktie ist etwas angesprungen. Aber auch hier belasten wohl aktuelle hohe Rohstoffkosten und Lieferkettenprobleme. Die Aktie ist aber ein Kandidat für ein Comeback

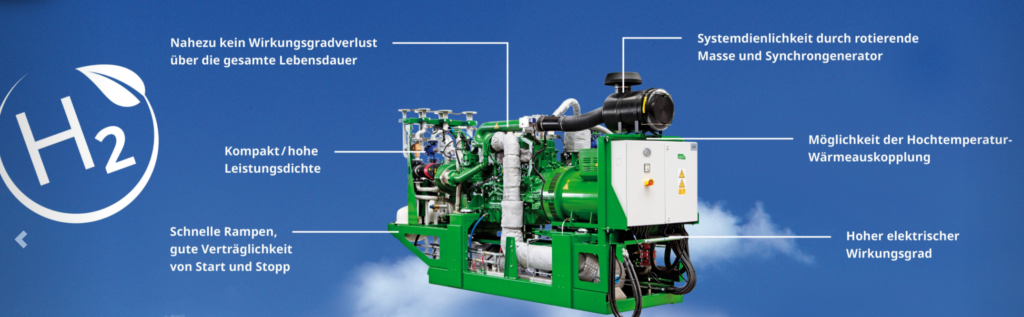

Operativ besser und auch einen besseren Kursverlauf weist die Aktie von 2G Energy auf. Zuletzt gab es sehr gute Daten zum Auftragseingang, das hat die Aktie auf ein neues Hoch getrieben. Wenn Kohlekraftwerke in Zukunft wegfallen könnten die mit Wasserstoff oder Gas betrieben Blockheizkraftwerke von 2G Energy eine wichtige Rolle bei der Grundversorgung spielen. Am 14.10 meldete das Unternehmen, dass der Auftragseingang um 70% gestiegen ist, aus dem Ausland sogar um 161%. Mit der neuen Regierung könnte das Geschäft in Zukunft noch mehr Fahrt aufnehmen.

Die Bewertung ist meiner Meinung nach fair. Knapp 500 Mio Börsenwert für gut 250 Mio Umsatz und 2,67 Euro Gewinn pro Aktie. Der Gewinn könnte in den kommenden Jahren dynamisch zulegen. Der Kurs ist zuletzt über 100 Euro ausgebrochen. Charttechnisch stehen die Ampeln auf grün.

Als letztes möchte ich noch kurz auf den Bausektor eingehen, der laut Sondierungspapier auch seinen Beitrag leisten muss, die Co2-Emissionen zu senken. Mit Steico und Sto gibt es zwei interessante Unternehmen, die hier in Zukunft profitieren könnten. Steico bietet verschiedenste Dämmungen auf Holzbasis, das Geschäft wächst seit Jahren und könnte jetzt sogar noch an Dynamik gewinnen.

Am 13.10.2021 hat das Unternehmen wieder sehr gute Zahlen abgeliefert: Umsatz, Ergebnis und Profitabilität haben neue Rekorde erreicht. Der 9-Monatsumsatz stieg um 27%, das EBIT sogar über 100%. Auch 2022 soll es weiter aufwärts gehen. Die Kapazitäten wurden erweitert, das Management blickt sehr positiv in die Zukunft. Die Aktie läuft auch seit Jahren extrem gut. Günstig ist die Aktie mit einem KGV von 40 nicht. Aber die Aussichten sind gut, ich bin hier langfristig investiert. Ggf. bei einem Rücksetzer mal aufsammeln, diese gibt es immer mal wieder.

Das war nur eine Auswahl an Aktien. Ich werde den Markt jetzt regelmäßig nach weiteren möglichen Profiteuren scannen und dann immer mal vorstellen.

Gruß

Michael

Sie sind Dauergäste in defensiven Depots, Lieblinge von Dividendenstrategen und Markensymbole mit jahrzehntelanger Börsenerfahrung: PepsiCo und Coca-Cola. Seit Jahren liefern sich die beiden US-Konzerne ein stilles Duell – nicht nur im Supermarktregal,...

Lotus Bakeries – ein unaufhaltsamer Dauerläufer an der Börse, korrigiert nun 33 %. Ist das die Chance für mutige Anleger oder ein Warnsignal für mehr Gegenwind?