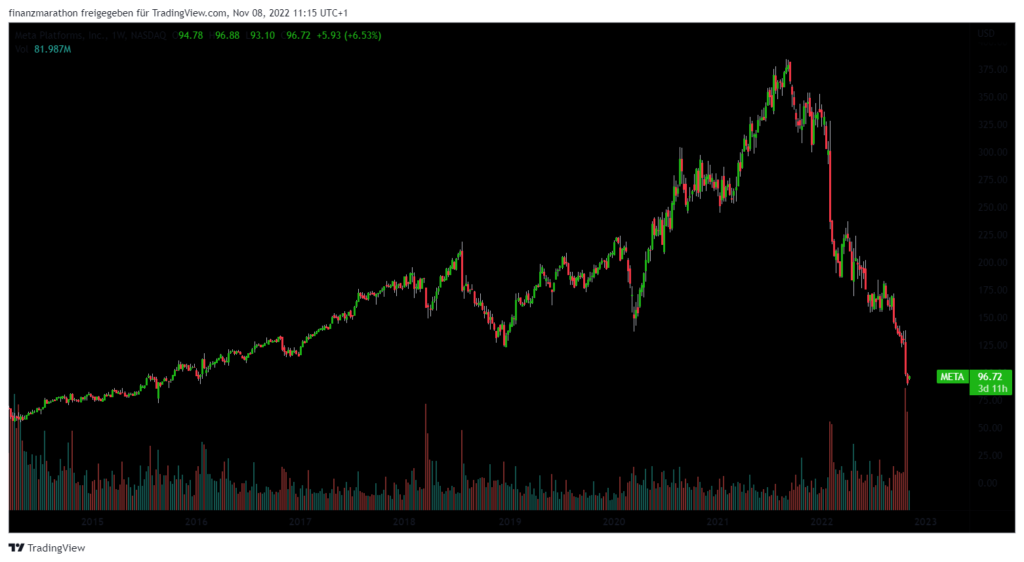

Meta-Aktie auf dem Niveau von 2015 – eine attraktive Gelegenheit?

Meta-Aktionäre hatten es in den letzten Monaten nicht leicht. Die Aktie ist um rund 77 % vom Hoch bei rund 380 USD auf aktuell 90 USD eingestürzt. Während das Unternehmen im September 2021 an der Börse noch mit mehr als 1 Billion USD bewertet wurde, so beträgt die aktuelle Marktkapitalisierung nur noch 236 Milliarden USD. Ist Meta nun kaufenswert?

Im 2. Quartal des Jahres hat die Facebook-Mutter den ersten Umsatzrückgang in der bisherigen Firmengeschichte vermeldet. Das Minus betrug im Vergleich zum Vorjahresquartal noch 1 %. Im vergangenen Quartal hat sich der Umsatzrückgang nochmal beschleunigt. Der Umsatz fiel im Jahresvergleich um 4 % auf 27,7 Milliarden USD. Der Gewinn brach sogar um 52 % auf rund 4,4 Milliarden USD ein. Auch die Prognose für das laufende Quartal sieht nicht rosig aus. Meta stellte einen Erlösrückgang von bis zu 10 % in Aussicht. Das Unternehmen sei von der Sparsamkeit der Werbekunden angesichts der hohen Inflation und der Konjunktursorgen betroffen. Im kommenden Jahr möchte der Facebook-Mutterkonzern jedoch wieder wachsen.

Die größte Sorge der Investoren im vergangenen Quartal waren die stark gestiegenen Kosten. Während das Unternehmen weniger Geld einnahm, stiegen die Kosten um mehr als 20 % auf gut 22 Milliarden USD an. Die erhöhten Kosten sind auf die Investitionen in das Metaverse zurückzuführen. Allein im vergangenen Quartal verbuchte die Sparte Reality Labs (die Sparte, in der am Metaverse gearbeitet wird), einen operativen Verlust von knapp 3,7 Milliarden USD. Seit Jahresbeginn sammelt sich bei einem Umsatz von 1,4 Milliarden USD ein Verlust von 9,4 Milliarden USD an.

Auswirkungen auf die Bewertung von Meta

Mark Zuckerberg kündigte im Rahmen der Präsentation der Quartalszahlen an, dass die Verluste der Reality Labs Sparte im kommenden Jahr noch erheblich wachsen würden. Es fühlt sich so an, als würde er alles auf eine Karte setzten. Investoren sind diesbezüglich sehr misstrauisch und straften die Aktie ab. Bei einer aktuellen Marktkapitalisierung von 236 Milliarden USD und einem Nettogewinn von 39,4 Milliarden USD im Jahr 2021, wird die Aktie derzeit mit einem KGV von sechs bewertet. Diese Bewertung scheint bei einem Technologieunternehmen wie Meta absurd niedrig zu sein – und das ist sie auch.

Jedoch wird an der Börse nicht die Vergangenheit, sondern die Zukunft gehandelt. Und aktuell besteht die Zukunft von Meta aus großen Unsicherheiten. Zusätzlich brechen auch die Gewinne ein. Während Meta in Q3 2021 noch ein Free Cashflow von 9,7 Milliarden USD erwirtschaftete, brach der Free Cashflow um knapp 97 % auf nur noch 317 Millionen USD im vorherigen Quartal ein. Ein Grund hierfür sind die stark gestiegenen Investitionsausgaben in das Metaverse. Im vergangenen Quartal betrugen die Investitionsausgaben 9,38 Milliarden USD – so viel hat das Unternehmen noch nie innerhalb von drei Monaten investiert. Im Vorjahreszeitraum wurden noch 4,35 Milliarden USD für Investitionen ausgegeben.

Die große Frage lautet nun: Wird sich das Metaverse durchsetzen und wird Meta mit diesen Investitionen in Zukunft eine positive Rendite erwirtschaften? Eine Frage die man zum aktuellen Zeitpunkt noch nicht beantworten kann. Mit einem Investment in Meta wettet man definitiv auf das Metaverse. Mit den Social-Media-Plattformen wie Facebook, Instagram und WhatsApp wird das Unternehmen auch in Zukunft noch viel Geld einnehmen. Beruhigt sich das wirtschaftliche Umfeld, so werden die Unternehmen auch wieder mehr Geld für Werbung ausgeben – sprich mehr Geld für Meta.

Zusätzlich stehen dem Konzern aktuell über 17 Milliarden USD für Aktienrückkäufe zur Verfügung. Das wären bei einer Marktkapitalisierung von 236 Milliarden USD rund 7,5 % der ausstehenden Aktien. Der niedrige Aktienkurs kann somit vom Unternehmen genutzt werden, um eigene Aktien zurückzukaufen. Gleichzeitig wird durch dieses Verfahren eine Nachfrage am Aktienmarkt erschaffen und der Aktienkurs gestützt.

Fazit

In meinen Augen ist Meta optisch sehr günstig, auch wenn der Konzern im aktuellen Jahr und voraussichtlich im kommenden Jahr im historischen Vergleich sehr wenig verdienen wird. Analysten gehen davon aus, dass der Free Cashflow im Jahr 2024 wieder mehr als 30 Milliarden USD betragen wird. Bei einem FCF / Marktkapitalisierungs-Verhältnis von konservativen 15 (historisch im Durchschnitt bei 25), würde Meta mit 450 Milliarden USD an der Börse bewertet werden. Das wäre ein mögliches Kurspotenzial von rund 90 % gegenüber dem aktuellen Kurs. Meiner Meinung nach ist somit ein gutes Chance-/Risikoverhältnis gegeben. Ob das Metaverse die Zukunft ist, muss jeder individuell für sich selbst entscheiden.