Kaufwatchlist fürs Tech-Langfristdepot

Hallo liebe Goldesel-Community,

die Stimmung an den Börsen ist zuletzt etwas eingetrübt – aber Kursrückgänge bieten immer auch neue Chancen. Vor allem der Techsektor war und ist teilweise immer noch überhitzt. Die operative Performance ist bei fast allen Unternehmen zwar sehr gut. Aber: Wenn die Umsatz und Gewinne z.B. um 40% steigen, die Aktie aber 150% zulegt wird für die Zukunft noch steileres Wachstum eingepreist und/oder die Aktien werden bewertungstechnisch immer teurer. Dass das nicht ewig gut gehen kann sollte klar sein. Wie heißt es so schön: “Bäume wachsen nicht in den Himmel” – es gibt so viele tolle Unternehmen, dass heißt aber nicht, dass man die Aktie zu jeder Zeit haben muss.

Das dritte Quartal ist jetzt beendet, die Zahlensaison beginnt also in Kürze wieder. Dann wird sich zeigen, welche Unternehmen weiter stark wachsen und wo die Kurse der operativen Entwicklung weggelaufen sind. Die Vorjahresvergleiche sind für viele Techunternehmen sehr schwer zu toppen, es wird also spannend, wie die Unternehmen in den letzten drei Monaten abgeschnitten haben. Die Erwartungshaltung ist teilweise sehr hoch, Enttäuschungen könnten also zu deutlichen Abverkäufen führen.

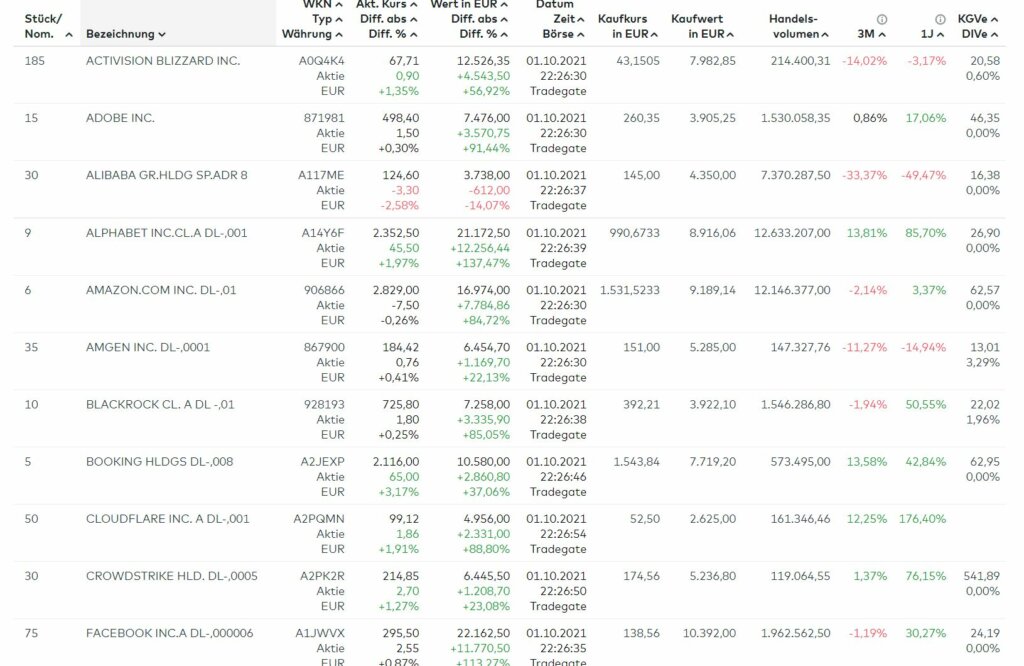

Meine Strategie fürs Langfristdepot ist jetzt: Schauen, welche Unternehmen weiter operativ stark sind. Diese werde ich nachkaufen (sofern Gewichtung noch gering) oder neu ins Depot aufnehmen. Einige Kandidaten folgen gleich noch im Artikel. Aber erst mal hier mein aktuelles Depot

Fastly hatte ich zuletzt verkauft, operativ hat das Unternehmen zuletzt einfach enttäuscht. Ich habe die Aktie aber weiter im Blick und werde mir die nächsten Zahlen weiter anschauen. Bei Cloudflare habe ich nach der Rally einen Teilverkauf getätigt. Die Aktie ist ziemlich überhitzt gewesen, kam aber jetzt auch etwas zurück

Thema Erwartungshaltung. Wie reagiert der Markt auf Quartalszahlen?

Als Trader sollte man vor allem darauf schauen, wie die Reaktionen auf die Quartalszahlen und Ausblicke ausfallen: Es gibt Phasen, wo der Markt jedes kleine Haar in der Suppe sucht und Zahlen “abverkauft”, egal ob sie sehr gut waren. Dann kommen auch wieder Phasen, wo der Markt kleine Dellen und Verfehlungen eingepreist hat und nach vorne schaut. Das hat man letztes Jahr schön gesehen, wo negative Meldungen über Monate ignoriert wurden, da der Markt eine massive Erholung 2021 eingepreist hat – diese kam ja jetzt auch.

Wir haben zwar jetzt etwas korrigiert, viele Aktien sind aber weiter hoch bewertet. Bei Enttäuschungen kann es also ziemlich ruppig zugehen. Man muss hier also vorsichtig bleiben. Für Langfristanleger ist das natürlich ein schönes Szenario, wenn Aktien korrigieren – sofern man natürlich nicht schon massiv investiert ist. Aber auch wenn: So lange die operative Performance stimmt wird auch der Kurs wieder irgendwann folgen. Deshalb mein Motto: Immer entspannt bleiben, sich im Langfristdepot keinen Kopf machen, wenn der Markt mal korrigiert und einzelne Aktien 20-30% fallen.

Im folgenden gehe ich auf 5 Aktien ein, die ich langfristig interessant finde und teileweise auch schon sehr deutlich korrigiert haben. Wichtig: Bei langfristigen Investments kann es sich auch lohnen, gestaffelt einzusteigen. Vor allem bei so einem unsicheren Markt wie aktuell, wo man kaum abschätzen kann, wie heftig eine Korrektur wird, sollte man sein Pulver nicht direkt verschießen, sondern mit mehreren Limits einsteigen. So mache ich es zumindest.

AirBnB

AirBnB ist ein klarer Gewinner des Reopening der Wirtschaft. Vom Tief hat sich die Aktie auch schon schön erholt, das Hoch lag aber schon mal bei knapp 220$. Das dritte Quartal sollte eigentlich sehr gut gelaufen sein. Autovermieter wie Sixt haben von einer starken Nachfrage in den USA gesprochen, auch der Flugverkehr hat ja deutlich zugenommen. Die am 12.08.2021 gemeldeten Zahlen zum zweiten Quartal zeigen eine massive Zunahme der Buchungen und Umsätze – die Zahlen muss man aber vor dem Hintergrund sehen, dass im Vorjahr quasi der Tourismus still stand:

- 83,1 Millionen Nächte wurden gebucht – 197 Wachstum gegenüber dem Vorjahrquartal

- 1,3 Mrd. Dollar Umsatz, 299% Wachstum gegenüber dem Vorjahresquartal

- Der Verlust wurde auf 68 Mio. Dollar verringert, im Vorjahresquartal waren es 576 Mio. Dollar

Insgesamt waren die Zahlen deutlich über den Erwartungen. Die Unsicherheit bleibt aber, schließlich macht die Delta-Variante weiter Probleme. Günstig ist die Aktie nicht, die Aussichten und Marktstellung ist aber super. Mit einem EV/Sales Verhältnis von 23 ist die Aktie hoch bewertet. Die Rule of 40 – eine wichtige Kennzahl für Wachstumsunternehmen – liegt bei guten 47%. Für eine Anfangsposition finde ich die Aktie interessant.

BioNTech

Eine der zuletzt beliebtesten Aktien mit zudem fulminanter Performance ist der durch seinen Covid-19 Impfstoff bekannt gewordene Konzern BionTech. Die Aktie hat eine atemberaubende Rally hingelegt. Und das nicht ohne Grund. BioNTech verdient durch die massive Skalierung der Produktion – vor allem auch dem Partner Pfizer zu verdanken – dieses und auch nächstes Jahr Milliarden. Für dieses Jahr werden 35$ Gewinn pro Aktie erwartet, 2022 34$, 2023 geht es dann auf 24$ zurück. Die Marktkapitalisierung liegt aktuell bei 61,7 Mrd. Dollar, das KGV für 2021 und 2022 ist bei niedrigen 7-8. Aber klar ist auch, dass die Impfstoffeuphorie jetzt massiv nachgelassen hat. Am Freitag kam der ganze Sektor massiv unter Druck, da Merck eine Pille entwickelt hat, die schwere Verläufe deutlich senken soll.

Der Wirkstoff Molnupiravir, der die Replikation von RNA-Viren empfindlich stört, hat in einer randomisierten Studie bei ambulanten Patienten mit erst kurzer Krankheitsdauer das Risiko von Hospitalisierung und Tod um etwa 50 Prozent im Vergleich zu Placebo gesenkt. Der Hersteller hofft auf eine baldige Zulassung. Molnupiravir wäre das erste oral verfügbare Medikament zur Behandlung von COVID-19

Ärzteblatt, Artikel hier abrufbar

Die Zulassung wird hier wohl kommen, für Menschen, die sich nicht impfen lassen wollen ist das definitiv eine gute Alternative. Die bisher getestete Gruppe ist aber klein. An der Studie „MOVe-OUT“ nahmen 775 Patienten teil. Der Einsatz von Molnupiravir dürfte wie bei Remdesivir und den Antikörper-Präparaten auf Patienten mit milden bis mittelschweren Symptomen beschränkt werden, deren Krankheitsbeginn nicht länger als 5 Tage zurückliegt. In fortgeschritteneren Stadien scheint Molnupiravir keine Vorteile zu bringen.

Ich sehe hier keinen “Gamechanger”, dass die normalen Impfstoffe obsolet werden. Für Skeptiker ist das Medikament eine Alternative, allerdings scheint das ganze auch nicht ganz billig zu sein. Die US-Regierung will wohl 1,7 Mio. Dosen kaufen. Nach einer Verdrängung der normalen Impfungen sieht das nicht aus. Auch Booster Impfungen werden die meisten Leute machen denke ich, da diese Pille ja nur hilft, wenn man schon Symptome hat. Und dann eben auch nur bei leichten bis mittelschweren Verläufen. Mit einer Impfung sollen ja vor allem Symptome erst gar nicht auftreten. Laut RKI vom 01.10 beträgt der Impfschutz bei schweren Verläufen 93% (18-59 jährige) bzw 89% (Altergruppe über 60)

Der Markt hat nach über 50% Kurssturz jetzt einiges an Fantasie “ausgepreist”. Auf diesem Level ist die Aktie aus Tradingsicht, aber auch langfristig attraktiv. Denn BioNTech ist ja vor allem ein Unternehmen, welches im Bereich Krebs forscht und hier individuelle Therapien entwickelt. Am 01.10. meldete man, dass man eine weitere Phase 2 Studie mit dem Mittel BNT1222 startet – dieses wurde gegen Darmkrebs entwickelt.

Ich denke, hier war vor allem eine Mischung aus Angst vor weniger Geschäft kombiniert mit großen Stop-Wellen und Algorithmen, die dann für Druck sorgen. Wichtig ist, dass BionTech bereits feste Lieferverträge z.B. mit der EU für die nächsten Jahre abgeschlossen hat, hier wird also sicher weiter Geld fließen.

Mit besonderer Spannung schaue ich auf die Quartalszahlen von Facebook. Der Markt ist hier extrem pessimistisch. Selbst Facebook gibt zu, dass die neue Datenschutzrichtlinie von Apple das Geschäft mit Werbeanzeigen belastet. Es könnte also eine kleine Delle im Geschäft geben. Mittelfristig sehe ich aber weiter klar die Chancen überwiegen. Mit Whatsapp und Instagram hat man zwei der beliebtesten Apps überhaupt, wobei Whatsapp noch kaum monetarisiert wird. Auch im Bereich Hardware ist man weiter aktiv. Zuletzt die intelligente Brille zusammen mit Ray-Ban. Das größte Potential bietet aber virtuelle Welt, die Facebook bauen will.

Im Bereich 340$ scheint sich die Aktie gefangen zu haben. Fundamental ist die Aktie nicht teuer. Über 14$ Gewinn pro Aktie werden geschätzt – macht ein KGV von 24. Und das bei extrem hoher Profitabilität und weiter vielen Produkten in der Pipeline. Aber die Gefahren sollte man natürlich auch kennen: Das Geschäft mit den Daten und Werbung könnte weiter erschwert werden, zudem bekommt der Konzern mächtig Gegenwind, weil Soziale Netzwerke für viele Probleme bei Kindern und Jugendlichen verantwortlich gemacht werden. Die Behörden könnten hier also in Zukunft weiter regulatorisch eingreifen.

Uber

Jeder, der die Uber App schon mal genutzt hat, will kaum mehr ein normales Taxi nutzen. Die Fahrer sind meist deutlich freundlicher, die Autos sauber, die Preise fair und vor allem: transparent. Ein großer Nachteil, wenn man sich in Städten nicht auskennt, dass man da gerne mal Umwege fährt. Bei Uber ist das stets transparent, der Preis steht vorher fest. Die Fahrer bemühen sich stets, freundlich zu sein, da man Trinkgeld gibt und eben auch bewertet. Die ganze Zahlung läuft automatisch, man braucht also kein Kleingeld oder Kreditkarte. Zudem wächst das Business mit den Essensauslieferungen (Uber Eats) weiter extrem dynamisch.

Die Aktie lief lange schlecht – natürlich auch wegen der Corona-Beschränkungen. Mitte September aber dann ein Befreiungsschlag: Man stellte am 21.09 den ersten operativen Gewinn in Aussicht. CEO Dara Khsrowshahi sieht seine Firma auf Kurs, im gesamten Quartal operativ aus der Verlustzone zu kommen.

Im Chart sieht man schön das riesige Volumen an diesem Tag. Ein klares Zeichen, dass hier im großen Stil Investoren eingestiegen sind. Diese Kursgewinne konnten sogar gehalten werden. Mit den weiteren Impfungen könnte sich das klassische Geschäft mit den Fahrdiensten weiter erholen. Ich bin hier bisher nicht investiert, überlege aber, eine kleine Anfangsposition zu kaufen.

Meta hat einen kleinen Crash hinter sich, SpaceX und Anthropic-IPO steht kurz bevor und Alphabet setzt Speicherhersteller unter Druck.

Droht 2026 ein Börsencrash? Aktien, Gold, Öl und Krypto im Check – und worauf Anleger jetzt achten sollten.

Die Kongressabgeordneten in den USA traden den Markt teilweise sehr gut, wir blicken auf die neusten Trades und auf die Zweckentfremdung des Sondervermögens in Deutschland.