Ist ein ETF das bessere Tagesgeld?

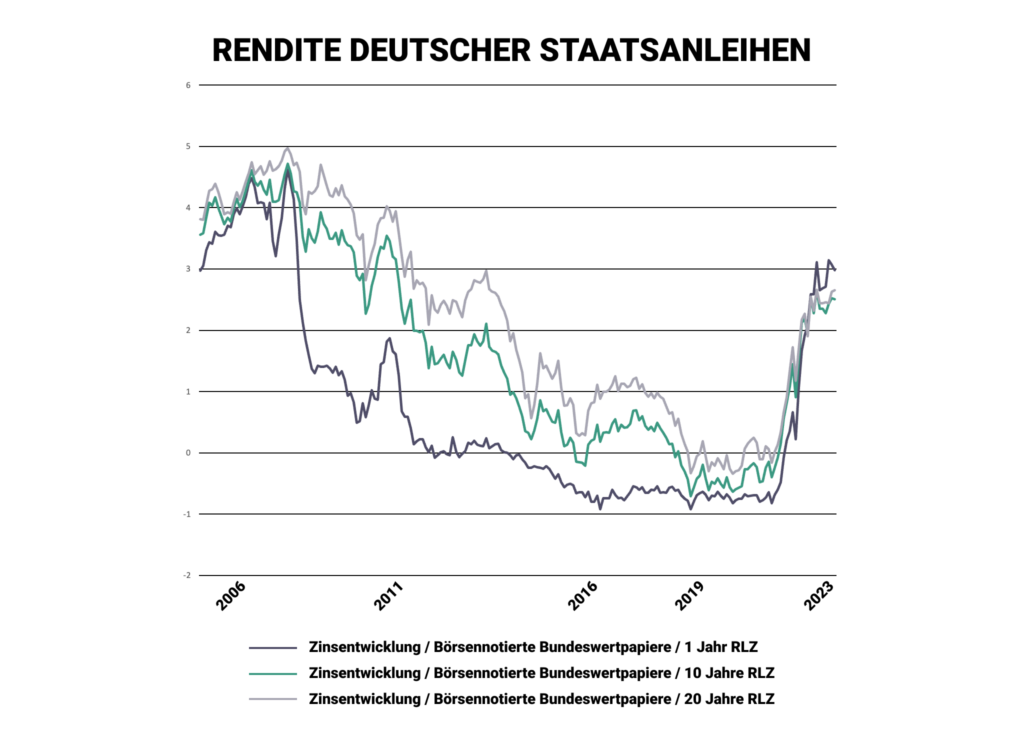

Die Anleiherenditen sind weiterhin auf einem sehr hohen Niveau und belasten den Aktienmarkt. Insbesondere die Renditen kurzlaufender Anleihen befinden sich nahe der Hochs. Dadurch wird die Assetklasse zu einer interessanten Alternative zum Aktienmarkt. Insbesondere für institutionelle Anleger, aber nicht nur für die.

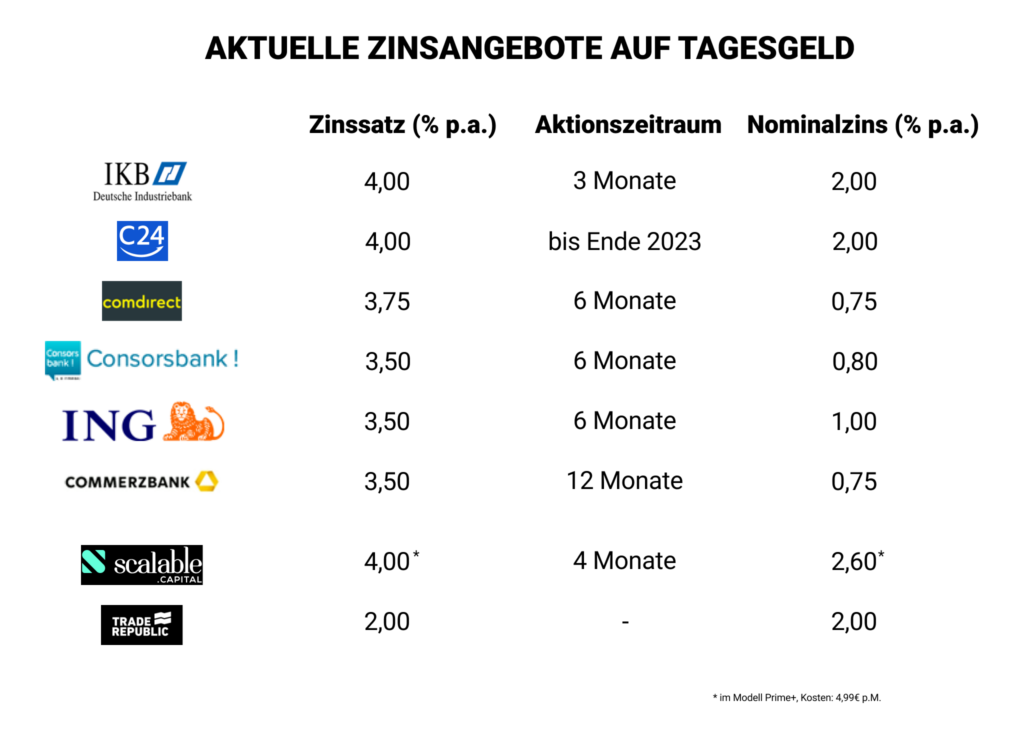

Die Entwicklung der Zinsen hat natürlich auch Auswirkungen auf die Sparer unter uns. Die Banken konkurrieren mehr denn je um die Geldeinlagen privater Haushalte. Fast täglich gibt es irgendwo ein neues Aktionsangebot mit „Komm zu uns“-Rufen. Und auch die Neobroker mischen fleißig mit in dem Geschäft.

Wie in unserem Instagram-Beitrag gezeigt, ist es aber auch nur die eine Seite der Medaille. Der Realzins ist hier bei uns in Deutschland weiter negativ, d.h. der erhaltene Guthabenzins mildert den Kaufkraftverlust nur zum Teil ab. Dennoch macht es natürlich Sinn, ihn durch möglichst hohen Guthabenzins so wenig negativ wie möglich auf das eigene Vermögen wirken zu lassen.

Ein großer Nachteil der Aktionsangebote ist die beschränkte Zeitspanne für die der Aktions-Zins gilt. Und die folgende Übersicht zeigt wie groß die Spanne zwischen den Banken, aber auch wie hoch die Differenz zwischen dem Aktionszins und dem eigentlich Nominalzins ist.

Doch was ist danach? Wo gibt es die nächste Bank mit einem guten Angebot? Hat man dann ein Angebot gefunden, dass einem zusagt, bedeutet dies meist: neue Bank, d.h. auch wieder ein neues Konto, einschließlich Kontoeröffnung, Identifizierung und was sonst noch dazu gehört. Dies ist dank Video-Ident zwar deutlich einfacher geworden, dennoch ist es Aufwand.

Die Frage, die ich mir, wie wahrscheinlich einige andere auch, gestellt habe: Gibt es eine Alternative zum Zinshopping? Kann man auch anders von den steigenden Zinsen profitieren?

Man kann. Wir werfen im Nachfolgenden einen Blick auf ein paar Alternativen zum Tagesgeld.

Anleihen

Die naheliegendste Möglichkeit ist die Investition in Anleihen. Was für die Institutionellen Anleger funktioniert, muss auch für einen selbst als Privatanleger funktionieren. Und das tut es.

Das Universum der Anleihen ist groß und je nach Risikofreude lässt sich hier sogar noch einiges mehr an Rendite rausholen, als es Zinsen auf dem Tagesgeld gibt. Wir wollen uns hier aber auf solche beschränken, die vom Risiko dem des Tagesgelds am nächsten kommen. Damit landet man bei Anleihen, die in Euro denominiert sind und mit einem Rating von AAA, d.h. der höchsten Bonitätsstufe versehen sind, z.B. Staatsanleihen, die von der Bundesrepublik Deutschland emittiert wurden.

Quelle: Deutsche Bundesbank, Stand vom 1.9.2023

+++ Was genau ist eine Bonitätsstufe und wer legt so was fest: Die Macht der Ratingagenturen +++

Aber auch Anleihen haben, wie die Zinsaktionen der Banken, ein Ablaufdatum. Peilt man ca. 3,5 % p.a. an Rendite an, bietet sich aktuell eine Anleihe mit einer Restlaufzeit von 1 Jahr an. So lange loggt man sich den Zins dann ein. Immerhin doppelt so lange wie die meisten Aktionszeiträume bei den Banken. Aber endgültig gelöst ist das Zinshopping-Problem damit auch noch nicht.

Eine Möglichkeit, das Problem der Endfälligkeit zu lösen ist ein Anleihen-ETF. Auch hier gibt es eine große Vielzahl an Produkten, die unterschiedlichste Anleihearten, -formen und -laufzeiten beinhalten. Da wir hier einen Vergleich mit Tagesgeld herstellen wollen, werfen wir einen Blick auf solche, die Anleihen in Euro, mit hoher Bonität und kurzen Laufzeiten investierbar machen. Der Vorteil eines ETFs gegenüber dem direkten Erwerb der Anleihe ist, dass dieser die Wiederanlage bei Fälligkeit für einen übernimmt. Der ETF selbst hat kein Fälligkeitsdatum.

Was von der Verbreitung noch relativ häufig ist und gleichzeitig einem Tagesgeld am nächsten kommt sind ETFs, die Anleihen mit einer Restlaufzeit von 1 – 3 Jahre beinhalten. Alle großen ETF-Anbieter bieten solche Produkte, die sich bei der Ausgestaltung und den Konditionen kaum unterscheiden.

Die aktuell erwartet Effektivverzinsung eines ETF mit deutschen Staatsanleihen liegt bei etwa 3,1 %. Die Differenz zu den höchsten Zinsen der Aktionsangebote der Banken, scheint der Preis dafür zu sein, dass man nicht regelmäßig wieder auf die Suche nach einer Zinsaktion bei der nächsten Bank gehen muss.

Im Vergleich dazu bietet ein ETF, der in Euro denominierte Staatsanleihen verschiedener europäischer Staaten im Portfolio hat, bei ansonst gleichen Vorgaben, eine Effektivverzinsung von etwa 3,4 %. Die schlechtere Bonität von Ländern wie Spanien oder Italien und das daraus resultierende höhere Risiko wird entsprechend höher prämiert.

Gleichzeitig passt sich die erwartete Rendite laufend dem Zinsumfeld an, da das Geld von fälligen Anleihen in neue mit entsprechender Laufzeit reinvestiert wird, zum dann gültigen Marktzinsniveau.

Geldmarkt-ETFs

Wem die Laufzeit der Anleihen von kleiner als 3 Jahren nicht kurz genug ist, wird auf dem Geldmarkt fündig. Der Geldmarkt ist ein Markt an dem Akteure aufeinandertreffen, die kurzfristig Geld zu verleihen haben oder Geld benötigen. Es ist eine Art Untersegment des Anleihemarkts. Solche Akteure sind in erster Linie Zentral- und Geschäftsbanken. Weiterhin können dies Unternehmen, z.B. Versicherungen sein. Kurzfristig bedeutet hier übrigens mit Laufzeiten kleiner als 12 Monate.

Aus Angebot und Nachfrage entsteht der Geldmarktzins zu dem Geld ge- bzw. verliehen wird. Dieser Zins leitet sich aus der Zinsspanne, bestehend aus dem von der Zentralbank bereitgestellten Einlagezins – zu dem bei der Zentralbank Geld eingelagert werden kann – und dem Spitzenrefinanzierungssatz – zu dem Geld bei der Zentralbank geliehen werden kann – ab.

Als privater Investor kann man nicht direkt am Geldmarkt teilnehmen. Es gibt jedoch die Möglichkeit via ETFs vom aktuellen Geldmarktzins zu profitieren.

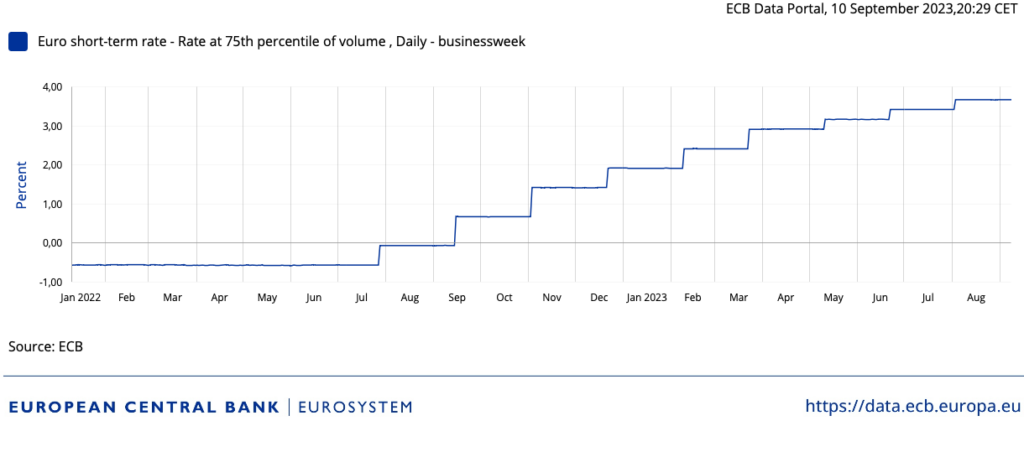

Vereinzelt gibt es hierfür Anleihen-ETFs, die auf Anleihen mit Restlaufzeiten kleiner als 12 Monate setzen. Diese sind jedoch nicht so sehr verbreitet. Deutlich häufiger findet man Geldmarkt-ETFs, die den Referenzzins der Europäischen Zentralbank nachbilden. Diese tragen oftmals die Bezeichnung “Overnight“ im Namen. Da Fonds bzw. ETFs ebenfalls nicht direkt am Geldmarkt teilnehmen können, bilden sie den aktuellen Geldmarktzins über einen Index – den Euro Short-Term Rate (€STR) – nach.

Der €STR liegt aktuell bei 3,652 %

Der €STR ist der Nachfolger des EONIA (Euro OverNight Index Average). Bei der Ablösung wurde eine Umrechnung von EONIA = €STR + 0,085 % festgelegt. Da viele Produkte, denen der EONIA zugrunde lag den neuen Basiszins übernommen haben, liegt die Verzinsung eines ETFs der einen Index des Geldmarktzinses abbildet bei €STR + 0,085 %, also zurzeit etwa 3,737 %.

Das klingt doch nach einer echten Alternative zum Tagesgeld.

Fairerweise muss man die Kosten des ETF noch dagegen rechnen. Bei einer TER von ca. 0,1 % p.a., die die meisten ETFs aufrufen, landet die Verzinsung aber immer noch bei attraktiven 3,637 %.

Und dies dann dauerhaft und ohne die Beschränkung auf die Laufzeit einer Aktion. Zumindest so lange wie die EZB die Zinsen nicht anfasst. Aber bei einer Zinssenkung würden wohl auch die Banken ihre Tagesgeldkonditionen anpassen.

Umgekehrt würde man von einer Zinsanhebung nahezu direkt profitieren. Die Banken lassen sich erfahrungsgemäß etwas mehr Zeit dabei, die Konditionen an die Kunden weiterzugeben.

Wichtig: Die Effektivverzinsung ist nicht das, was man jährlich ausgeschüttet bekommt, sondern entspricht der Erwartung der Wertsteigerung des Anteils am ETF aufgrund der Wertentwicklung des zugrundeliegenden Index.

Vergleich zwischen Tagesgeld und Geldmarkt-ETF

Verfügbarkeit

Die ETFs sind börsentäglich handelbar und Liquidität in den Produkten sollte ausreichend vorhanden sein, um diese auch veräußern zu können, wenn es gewünscht ist. Dann ist das Geld jedoch erst auf dem Verrechnungskonto des Brokers. Bis es dann auf dem Girokonto ankommt, bedarf es mindestens einer weiteren Überweisung, für die im Regelfall 1-2 Bankarbeitstage zu veranschlagen sind.

Eine solche Überweisung ist aber auch dann notwendig, wenn man extra aufgrund einer Aktion ein Tagesgeldkonto eröffnet hat und das Geld nicht bei der Hausbank liegen hat.

Kosten

Das Thema Kosten ist beim Tagesgeld schnell abgehakt, denn dort gibt es keine.

Bei den Geldmarkt-ETFs sieht das anders aus. Neben den oben beschriebenen laufenden Kosten, gibt es weitere Kosten, die bei einem Rendite-Vergleich berücksichtigt werden müssen. Ein erster Punkt sind hier die Handelsgebühren. Dank Neobrokern und steigender Konkurrenz sind diese glücklicherweise nicht mehr die größten. Eine zweite Komponente ist der Spread zwischen Kauf- und Verkaufskurs, der insbesondere dann Zulasten der Rendite geht, wenn die Haltedauer nicht lang ist.

Risiko

Das Risiko beim Tagesgeld beschränkt sich auf die Ausfallwahrscheinlichkeit der Bank, bei der das Geld liegt. Die Einlagensicherung bietet hier bis zu einem Betrag von 100.000 Euro einen 100%igen Ausfallschutz. Übersteigt die Einlage den Betrag, ist das Geld ungesichert; das Ausfallrisiko steigt somit deutlich an.

Anteile an ETFs gelten als Sondervermögen und sind damit, wie Aktien auch, vom Vermögen der Investmentgesellschaft zu trennen. Sie gehen im Falle einer Insolvenz somit nicht in die Insolvenzmasse mit ein. Das Risiko ist hier somit geringer.

Fazit

Die Investition in einen Geldmarkt-ETF kann eine sinnvolle Alternative sein. Wer sich den Aufwand des regelmäßigen Zinshoppings sparen möchte und dennoch den aktuellsten Zins haben will, ist bei einem solchen ETF an der richtigen Adresse. Ebenso ist ein solcher ETF für diejenigen sinnvoll, die Summen von größer 100.00 Euro anlegen möchten. Da die Einlagensicherung der Bank nur bis zu diesem Betrag greift, sollte das darüber hinaus gehende Geld auf mehrere Banken verteilt werden – oder eben in einen ETF gesteckt werden.

Ausblick

In diesem Artikel konnten wir euch hoffentlich zeigen, welche Möglichkeiten bei der Investition in ETFs bestehen und dass diese durchaus auch als Alternative zu Tagesgeld bestehen können.

Für viele von uns sind ETFs aber auch eine wichtige Komponente für den langfristigen Vermögensaufbau. Und auch als Trader ist ein Langfristdepot, bei dem man es sich mit einem ETF etwas einfacher machen oder mit gezielten ETF-Strategien auch dort sein Know-How einsetzen kann, ein wichtiger Baustein. Genau dieses Thema wollen wir in einer Reihe von Artikeln in den nächsten Woche beleuchten. Schaut also gerne immer mal wieder hier vorbei.

Unter anderem wollen wir uns mal den Standard-Sparplan-ETF, nämlich den auf den MSCI World, zur Brust nehmen und gucken, ob er tatsächlich die beste Wahl ist. Und, so viel sei an dieser Stelle schon mal verraten: Es gibt bessere Alternativen.

+++ Und was der MSCI World mit Warren Buffet gemeinsam hat, oder eben nicht: Berkshire Hathaway oder doch lieber ein ETF? +++

Und für Infos und Ideen rund um Einzelaktien:

Teste Goldesel Premium 14 Tage kostenlos

Du willst tägliche Marktupdates, Tradingideen, Echtgelddepots und bei einer der aktivsten Tradingcommunitys dabei sein? Dann teste Goldesel Premium 14 Tage kostenlos und tauche ein in die Welt des aktiven Handels.