Hohe Anleiherenditen: Stolpern nach den Banken auch die Versicherungen?

Die Pleite der Silicon Valley Bank (SVB) und mögliche Auswirkungen auf andere Banken bzw. das gesamte Bankensystem ist aktuell in aller Munde. Oft wurden Banken als Profiteure der steigenden Zinsen genannt. Auf der Ertragsseite mag dies so sein, denn die Zinsmarge steigt, wenn die Zinsen nicht an die Kunden weitergegeben werden. Der Vorfall bei der SVB ist mit Sicherheit ein Sonderfall. Dennoch zeigt er, dass die steigenden Zinsen auch einen negativen Effekt auf die Banken haben können. Die in den Büchern befindlichen Anleihen, die im Umfeld niedriger Zinsen gekauft wurden, verlieren durch den Zinsanstieg massiv an Wert. Teilweise läuft dies direkt in die Gewinn- und Verlust-Rechnung. Manchmal werden die positiven oder negativen Renditen aber auch erst bei der Veräußerung sichtbar, denn die US-Banken haben die Möglichkeit die Anleihen mit ihrem Nominalwert in der Bilanz stehen zu lassen und keine laufende Anpassung an den Zeitwert vorzunehmen.

Alle Infos nochmal zusammengefasst: Silicon Valley Bank – Die Entwicklungen im Überblick

Neben den Banken wurden oft auch Versicherungen als Profiteure steigender Zinsen genannt. Denn auch bei deutschen Versicherungsgesellschaften machen Anleihen einen sehr großen Teil am Kapitalanlagebestand aus und man profitiert so von den steigenden Zinsen. Werden sie jetzt ebenso vom Wertverlust der Anleihen getroffen?

Steigende Anleiherenditen belasten auch das Ergebnis von Versicherungsunternehmen

Banken legen die eingelegten Kundengelder nicht nur zu Aufbewahrung in ihren Tresor, sondern nutzen diese, um selbst Erträge zu erwirtschaften. Dies passiert aufgrund der planbaren Erträge und Fälligkeiten sowie den (normalerweise) geringeren Schwankungen und einem geringeren Risiko im Wesentlich am Anleihemarkt – vornehmlich in Staatsanleihen.

Auch Versicherungen nutzen die eingenommen Prämien, um zusätzliche Einnahmen zu generieren und im Idealfall z.B. die garantierten Zinsen bei Lebensversicherungsprodukten zu erzielen. Aufgrund der regulatorischen Vorgaben, aber auch der Planbarkeit von Kupon- und Rückzahlungen bei Fälligkeit, ist der überwiegende Teil der Kapitalanlage einer Versicherung im Bereich der Anleihen investiert. Um mal ein Gefühl dafür zu bekommen: Bei einer Allianz haben die verzinslichen Wertpapiere einen Anteil von ca. 25 % am gesamten Kapitalanlagebestand (inkl. Beteiligungen). Rechnet man die Beteiligungen – d.h. die Anteile an den Versicherungsgesellschaften oder anderen Tochterunternehmen – raus, sind es sogar über 70 %.

Somit geht auch an Versicherungen der Zinsanstieg nicht spurlos vorbei. Ein Blick in die Geschäftsberichte der Allianz und Hannover Rück zeigt dies deutlich. Investitionen die mit ihrem Zeitwert auch in der Bilanz ausgewiesen werden, verursachen bei sinkendem Zeitwert Abschreibungen, die sich unmittelbar im Ergebnis des Unternehmen niederschlagen.

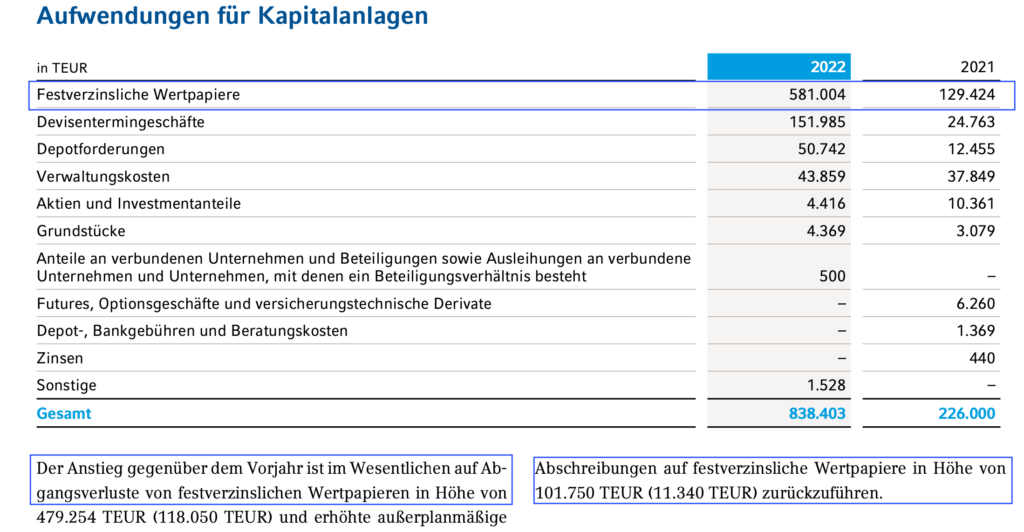

Allianz SE: Aufwendungen für Kapitalanlagen

Die Allianz musste aufgrund von Zeitwerten, welche unter die Bilanzwerte gesunken waren, deutlich höhere Abschreibungen auf festverzinsliche Wertpapiere (d.h. Anleihen) vornehmen. Auch wurden deutlich mehr Verluste beim Abgang realisiert. Diese resultieren aus einem Verkauf zu einem Zeitwert unterhalb des bilanzierten Wertes.

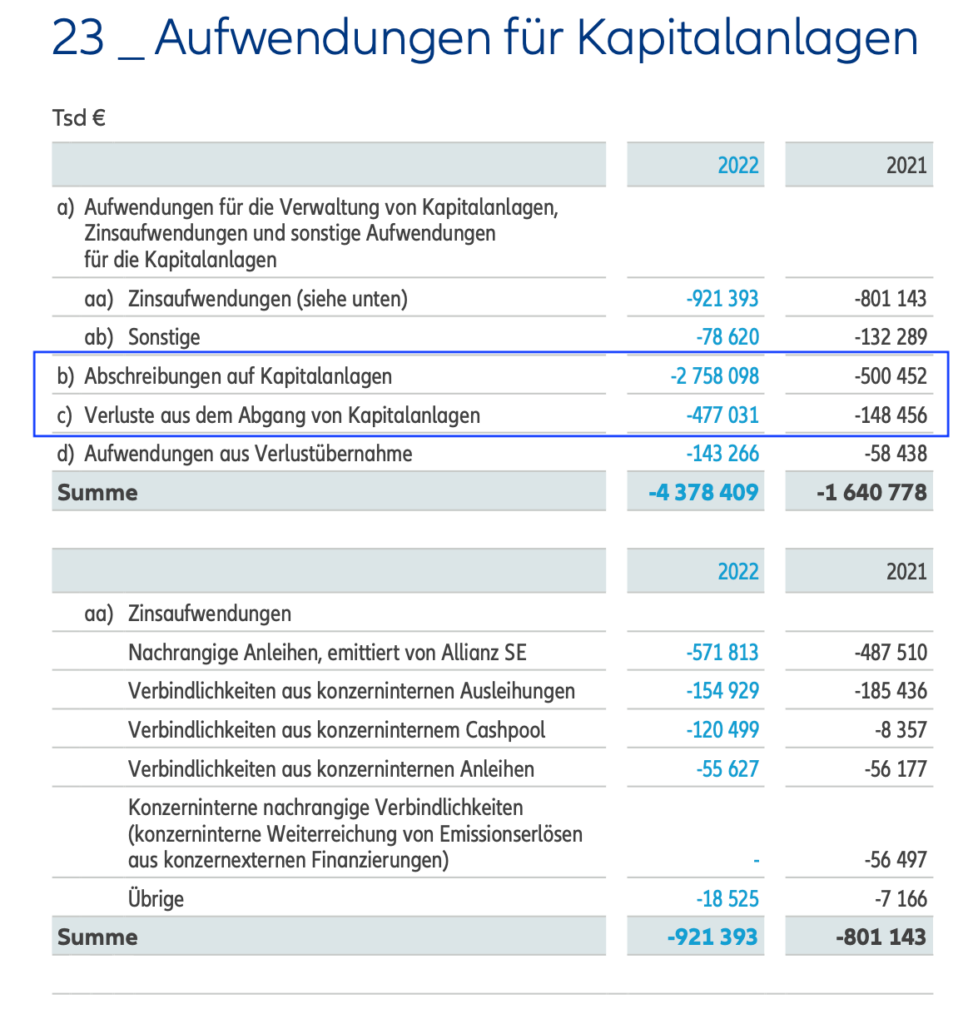

Hannover Rück: Aufwendungen für Kapitalanlagen

Auch die Hannover Rück musste in 2022 deutlich höhere Abschreibungen auf Kapitalanlagen sowie Verluste aus dem Abgang von Kapitalanlagen verbuchen. Ein großer Teil resultiert aus festverzinslichen Wertpapieren, da der Zeitwert der Anleihen aufgrund der gestiegenen Zinsen deutlich gesunken ist.

Vermeidung von Abschreibungen

Gleichzeitig haben auch deutsche Versicherungsunternehmen die Möglichkeit bei bestimmten Kapitalanlagen auf eine Bilanzierung zum Zeitwert zu verzichten. Dies geht dann, wenn man plant die Anleihen bis zur Endfälligkeit zu halten. Bei Fälligkeit hat man als Investor einen Anspruch auf 100 % des Nominalbetrags. Um mögliche Schwankungen im Zeitwert nicht laufend in der Bilanz und Gewinn- und Verlust-Rechnung zeigen zu müssen, besteht deshalb die Möglichkeit diese mit dem Anschaffungswert in der Bilanz stehen zu lassen. Ausnahme: der Emittent fällt aus oder eine Rückzahlung wird unwahrscheinlich. Dann muss auch hier eine Abschreibung erfolgen.

Bestehende Differenzen zwischen Bilanzwert und Zeitwert werden dann erst bei der Veräußerung sichtbar. So wie bei der SVB, als große Verlust realisiert werden mussten.

Betrachten wir die Bilanzposition der beiden Versicherungsunternehmen sehen wir, dass sich das Verhältnis von Zeitwert zum Bilanzwert von Anleihen im letzten Jahr deutlich gedreht hat und teilweise sogar deutliche unrealisierte Verluste ausgewiesen werden müssen.

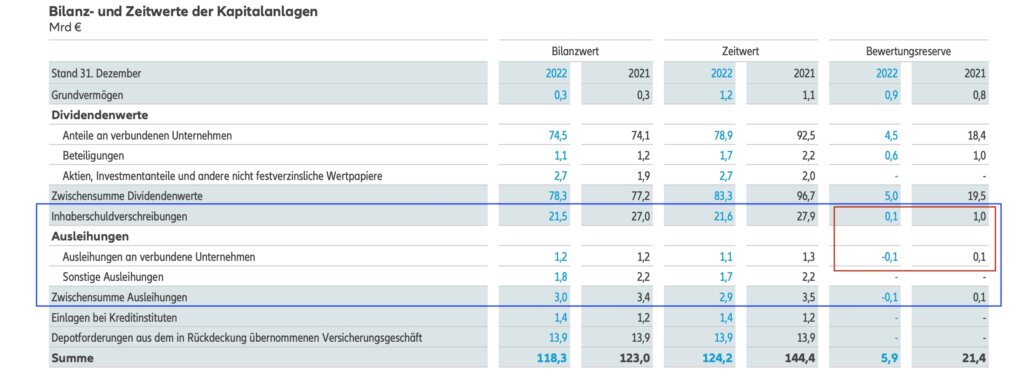

Allianz: unrealisierte Gewinne und Verluste

Im Geschäftsbericht der Allianz sieht man sehr schön, wie sich das Verhältnis von Zeitwert zu Buchwert im Vergleich zum Vorjahr geändert hat. Die Zeitwerte und damit auch die Bewertungsreserven bei festverzinslichen Wertpapieren sind deutlich gesunken.

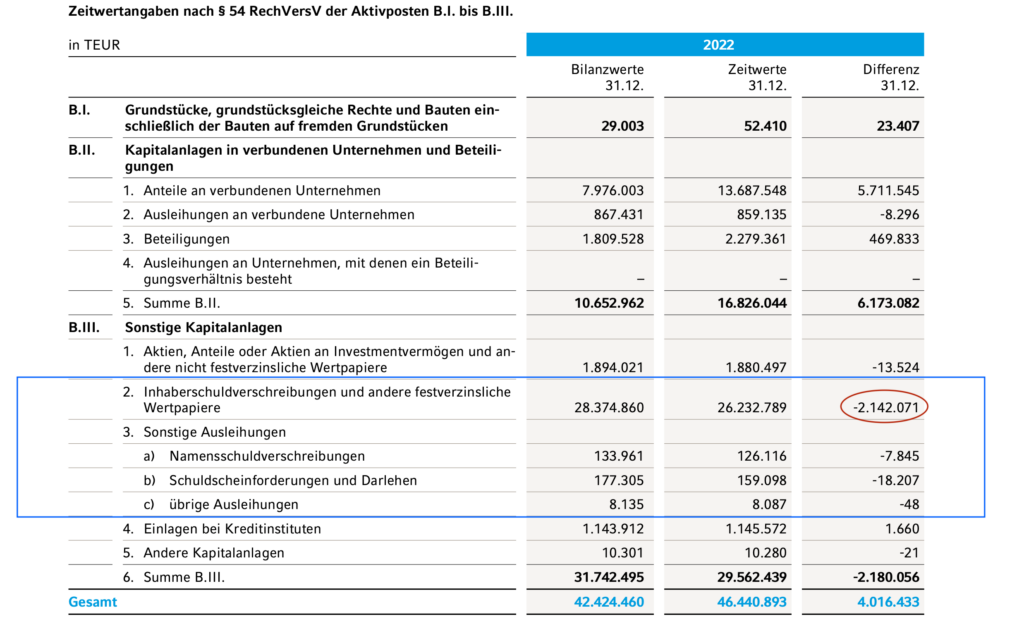

Hannover Rück: unrealisierte Verluste

Bei der Hannover Rück wird es noch deutlicher. Alle Bilanzpositionen, die festverzinsliche Wertpapiere (blauer Kasten + “Ausleihungen an verbundene Unternehmen”) beinhalten, weisen stille Lasten, d.h. unrealisierte Verluste, aus.

Können also auch deutsche Versicherungsunternehmen in Schieflage geraten?

Der Vorfall bei der SVB wurde, nach aktuellem Stand, durch einen plötzlichen Abzug von großen Mengen an Kundeneinlagen hervorgerufen. Da Liquidität nicht in ausreichendem Maße vorgehalten wurde, war die Bank gezwungen, große Mengen an Anleihen zu veräußern. Dies ist auf fehlerhaftes Anlagemanagement und daraus resultierende Fristeninkongruenz, d.h. kurzfristig verfügbare Kundeneinlagen wurden in langlaufende Staatsanleihen investiert, zurück zu führen. Zum Zeitpunkt der Veräußerung war der Zeitwert dieser Anleihen niedriger als der in der Bilanz gezeigte Buchwert. Daher musste die Bank große Verluste aus dem Verkauf realisieren.

Bei Versicherungsunternehmen ist die Lage eine andere. Die eingezahlten Prämien können nicht einfach abgezogen werden und die meisten Produkte mit Rückkaufsmöglichkeiten haben entsprechende Kündigungsfristen. Weiterhin gibt es bei Versicherungen in Deutschland eine sehr strenge Regulatorik, insbesondere mit Bezug auf eine ausreichende Solvabilitäts- und Eigenmittelausstattung (Solvency II). Die Einhaltung von solchen Quoten werden regelmäßig geprüft und veröffentlicht. Auch steht die Balance der Duration von Kapitalanlagen auf der Aktivseite und versicherungstechnische Verbindlichkeiten auf der Passivseite im Fokus solcher Regulatorik.

Fazit

Zusammenfassend kann man sagen, dass auch Versicherungsunternehmen von steigenden Zinsen nicht nur profitieren. Die im Kapitalanlagebestand befindlichen Anleihen verlieren an Wert und das Unternehmensergebnis wird belastet. Ein derartiges Liquiditätsproblem wie bei der SVB mit den entsprechenden Folgen ist jedoch sehr unwahrscheinlich.

Teste Goldesel Premium 14 Tage kostenlos und unverbindlich

Du willst tägliche Marktupdates, Tradingideen, Echtgelddepots und bei einer der aktivsten Tradingcommunitys dabei sein? Dann teste Goldesel Premium 14 Tage kostenlos und tauche ein in die Welt des aktiven Handels.

Offenlegung wegen möglicher Interessenkonflikte

Der Autor ist in den folgenden besprochenen Wertpapieren bzw. Basiswerten zum Zeitpunkt der Veröffentlichung dieser Analyse investiert: Hannover Rück