Goldesel Nachkauf Watchlist Wachstumsdepot USA

Hallo liebe Goldesel-Community,

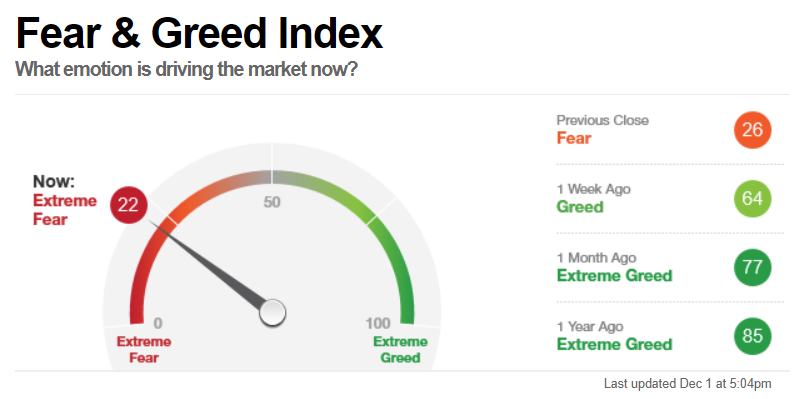

das sind wilde, bzw. eher blutige Tage an den Börsen. Die Omikron-Variante und vor allem die Aussagen von Powell, dass die Inflation doch länger hoch bleiben könnte, schüren Ängste vor einer strafferen Geldpolitik. Das macht sich vor allem bei Wachstumsaktien bemerkbar. Zum einen werden Finanzierungen teurer, zum anderen steigen Anleiherenditen und damit mögliche alternative Investments. Entsprechend werden viele Aktien massiv abverkauft. Der Fear & Greed Index als Angstmesser ist in Rekord Geschwindigkeit gefallen:

Nicht vergessen darf man hier aber, dass die Bewertung vor allem wegen des billigen Geldes und der allgemeinen Euphorie luftige höhen erreicht haben. Softwareunternehmen mit Subscription Modellen haben teilweise Bewertungen mit dem 70-100 fachen Umsatz. Das hier mit Luft rausgelassen wird kann man nur als gesund bezeichnen. Und:

Jede Korrektur ist die Grundlage für eine neue Aufwärtsbewegung. Ohne Stoploss-Wellen und Panik bleiben Märkte oft zäh. Eine Bereinigung ist nötig, um neue Trends zu etablieren

Quelle: Michaels Erfahrungen 🙂

Das allgemeine Vorgehen

Also: Nicht den Kopf in den Sand stecken und solche Korrekturen als Chancen sehen. Wichtig: Wer Aktien direkt ohne Hebel kauft kann auch heftigste Bewegungen mal “aussitzen” – eine gewisse Cashquote hilft, um flexibel zu bleiben und Chancen zu nutzen, wenn die Masse verkaufen will. Die Tiefs trifft man in den seltensten Fällen. Sinn machen meiner Meinung nach gestaffelte Käufe, um sein Pulver nicht direkt zu verschießen.

Meine Watchlist für (Nach)-Käufe Teil 1

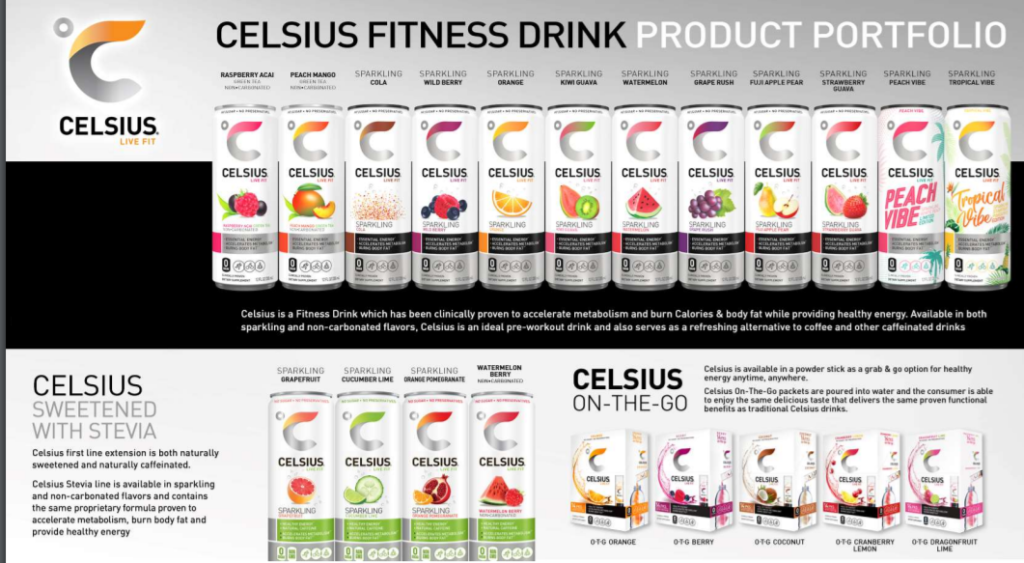

Celsius Holdings – mit Energydrinks zu Rendite

Im Bereich der Energiedrinks bin ich aktuell noch gar nicht investiert. Hier gibt es neben Monster Beverage mit der Celsius Holding eine weitere stark wachsende Firma – die Bewertung ist sportlich, der Kurs lief extrem gut. Zuletzt gab es aber eine scharfe Korrektur. Die letzten Quartalszahlen waren sehr gut:

- Umsatz in den ersten 9 Monaten 2021 über 100% auf 210 Mio Dollar gewachsen

- Umsatz in Q3 +157,6% Year over Year. In den USA 214% Wachstum, International 5%.

- Extrem starke Margen – ähnlich wie RedBull und Monster kann man mit diesem Geschäftsmodell quasi Geld drucken

Die Aktie ist allerdings zuletzt auch extrem gut gelaufen, auch die Bewertung ist aus dem Ruder gelaufen. Auch auf diesem Niveau ist die Aktie nicht billig, für eine erste Position jetzt aber interessant. Börsenwert aktuell 4,7 Mrd. Dollar, Umsatz 2021 geplant ~300 Mio Dollar. 2022 sollen es 471 Mio. Dollar werden bei 38 Cent Gewinn pro Aktie. 2021 sind 1,20$ geplant. KGV 2022 wären 157, 2024 sinkt es auf unter 50. Es ist also weiterhin viel Fantasie eingepreist. Das Wachstum ist aber auch hoch und sehr profitabel.

Eine ausführliche Analyse gibt es bei meinem Freund Jonathan von Abilitato: https://abilitato.de/celsius-holdings-aktie-100-wachstum-bald-so-gross-wie-red-bull-und-monster/

Anbei findet ihr mögliche Kauflimits bei der Aktie.

Payment Sektor

Ganz schwache Monate haben Aktien aus dem Payment Sektor zuletzt. Bei Visa hat die Meldung, dass man in UK bei Amazon nicht mehr als Paymentanbieter dabei ist, für Ängste gesorgt. Der Druck auf die Margen steigt, weil Händler wie Amazon nicht mehr bereit sind, diese hohen Gebühren zu zahlen. Der Ausblick bei Paypal war auch unter den Erwartungen, insgesamt steigt die Konkurrenz im Sektor weiter an, die Börsen rechnen wohl mit sinkenden Margen und Marktanteilskämpfen, nach den Rücksetzern werden viele Aktien aber langsam interessant.

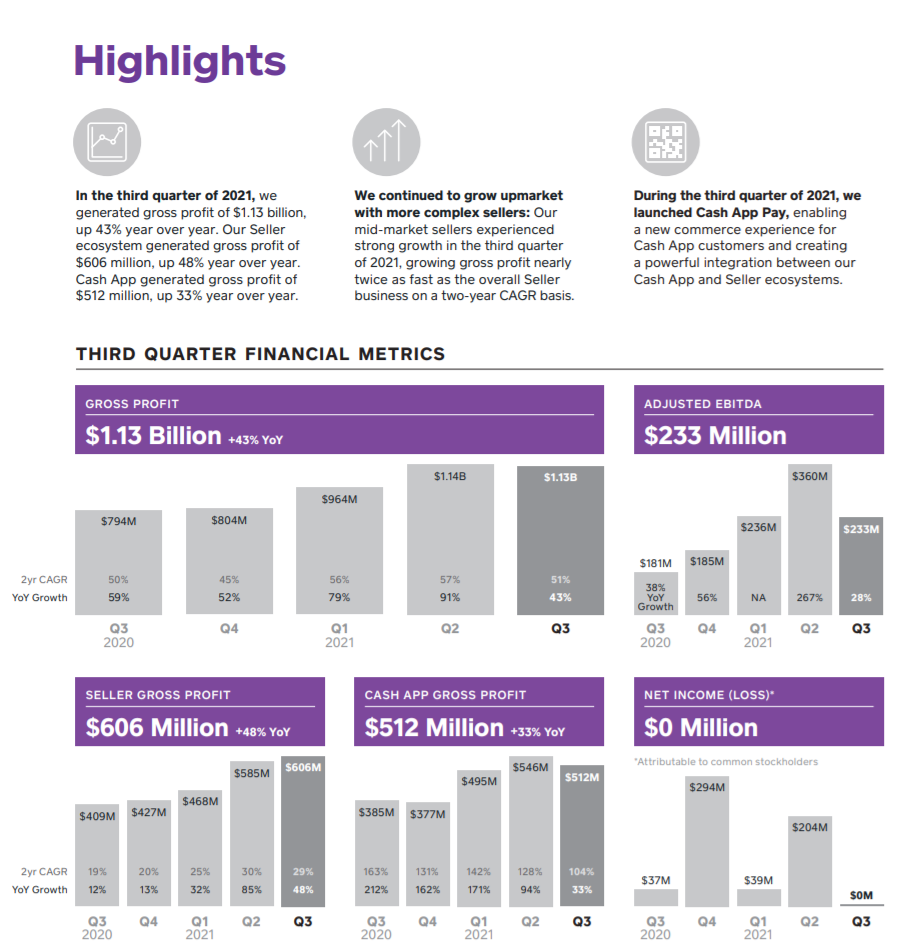

Square wird sich in Kürze in Block umbenennen, um den Fokus mehr in Richtung neue Technologien wie Blockchain zu berücksichtigen. Angefangen hatte man ja mit eckigen Lesegeräten, mittlerweile ist man viel breiter aufgestellt. Aber auch bei Square läuft dieses Jahr kurstechnisch nicht gut. Das Wachstum ist aber weiter intakt. Mit der Cash App ermöglicht man Kunden immer neue Services, das Wachstum hier ist weiter hoch. Optimistisch bin ich, weil Gründer und CEO jetzt nach dem Rückzug bei Twitter den vollen Fokus auf Square hat. Er ist ein visionärer CEO, der das Unternehmen weiter erfolgreich voranbringen kann. Die Q3 Zahlen waren ok, YoY gab es deutliches Wachstum, gegenüber dem Q2 gab es aber einen leichten Rückgang.

Der Kurs hängt an einer wichtigen Marke. Ich würde hier erstmal abwarten, ob der Bereich um 195$ hält, oder ob wir durch nach unten durchrutschen. Aktuell sieht es nicht allzu gut aus. Der Druck im Sektor und vielen Aktien im Techsektor ist hoch, langfristig ist Square für mich aber eine der spannendsten Aktien im Sektor

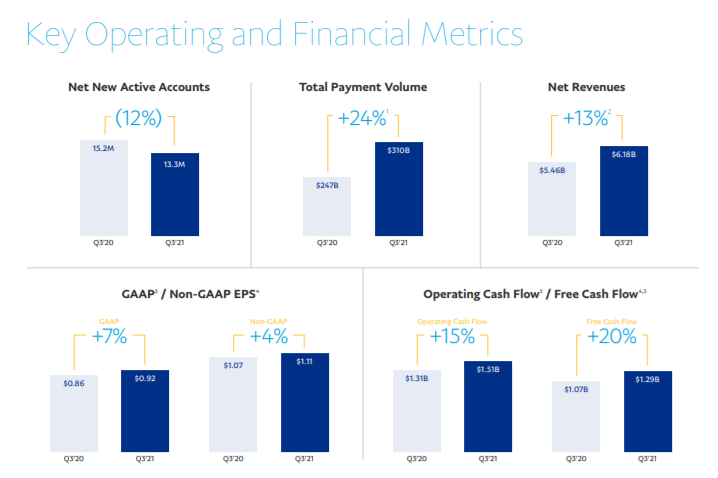

Bei Paypal hat die Investoren der enger schwache Ausblick verschreckt. In Q4 soll der Umsatz nur noch um 12-14% auf 6,85-6,95 Mrd. Dollar wachsen. Das Ergebnis pro Aktie soll bei 79 Cent liegen, fast eine Halbierung gegenüber dem Vorjahresquartal. Das hat wohl mit Sondereffekten wie Aktienoptionen zu tun. Die Zahl der Nutzer steigt indes schön weiter, Paypal ist bei Endkunden extrem beliebt, das merken wir auch bei uns auf der Plattform. Händler müssen es quasi anbieten, weil sonst viele Kunden wegbleiben. Die Gebühren sind dabei extrem hoch, das macht Paypal so profitabel. 12% neue aktive Accounts kamen in Q3 2021 dazu, das Payment Volumen stieg sogar um 24%, das zeigt, dass die Nutzung der Plattform sogar stärker zulegt als die Nutzerzahl. Positiv auch der um 20% gestiegene freie Cashflow. Ich bin hier schon investiert, warte mit neuen Käufen aber erstmal ab. Square ist mein Favorit, da das Unternehmen einfach schneller wächst und auch deutlich innovativer ist.

Charttechnisch gibt es aktuell kein Grund, ins fallende Messer zu greifen. Der Abwärtstrend ist intakt. Das Tief von Ende 2020 könnte getestet werden bei 175$.

Impfstoffaktie BioNTech

Die Aktie ist hochvolatil. Die Nachrichtenlage bleibt diffus. Insgesamt würde ich die Aktie immer eher im Hype als Trade schrittweise verkaufen und bei Panikbewegungen zugreifen. Man ist mit Pfizer Marktführer, ich denke das wird auch so bleiben. 2022 werden Milliarden Menschen weltweit Boosterimpfungen bekommen. Ob es sogar Anpassungen des Impfstoffs geben muss ist noch nicht klar. Für BioNTech wäre das sogar positiv. Denn die Umsätze könnten dann 2023 und 2024 ff. hoch bleiben. Aktuell rechnen Analysten mit einem deutlichen Einbruch ab 2023. Ich würde im Bereich 300$ wieder eine Position aufbauen. Stand Donnertag 02.12.2021 11:15 vorbörslich wieder schwach.

Metaverse Aktien

Im Bereich der Metaverse Aktien finde ich aktuell Roblox, Unity Software und Meta/Facebook am interessantesten. Es gibt natürlich auch viele Chiphersteller und Hardwarehersteller, die bald profitieren könnten. Aber mit der Apples Warnung bezüglich nachlassender Iphone Nachfrage bin ich hier erstmal vorsichtig. Kurzeinschätzung jetzt mit Charts. Wichtig: Roblox und Unity Software sind aktuell nur in den USA handelbar, mit einem Broker wie Consorsbank oder Comdirect aber kein Problem. Lediglich Neobroker wie Trade Republic oder Scalable bieten hier keinen Zugang. Meta kann man normal über Tradegate handeln. Der Konzern bekommt ja viel Gegenwind durch Apples Privacyeinstellungen und von Seiten der Regierungen. Auch die Whistleblowerin hat zuletzt für Aufsehen gesorgt, weil der Konzern nicht genug für den Schutz von Kindern tut. Operativ ist man aber trotz aller Unkenrufen gut unterwegs.

Im nächsten Teil geht es noch um den Cybersecurity Sektor, zScaler und Crowdstrike hatten sehr gut Zahlen, erstere wurde aber brutal abverkauft. Die Bewertungen sind weiter luftig. Auch Salesforce hat es wegen eines unter den Erwartung liegenden Ausblicks erwischt. Hier würde ich auch erstmal abwarten. Als Hotstock zum Schluss finde ich Bloom Energy interessant. Über die Aktie hatte ich schon öfter berichtet. Am 25. Oktober gab es die Meldung über eine strategische Partnerschaft inkl. Einstieg mit 10 Mio. Aktien zu 25,50$ pro Aktie. In diesem Bereich sind wir wieder. Die Partnerschaft umfasst den Kauf von mindestens 500 Megawatt (MW) von Bloom Energy, was einer Umsatzverpflichtung von 4,5 Mrd. US-Dollar entspricht, die gemeinsame Einrichtung von zwei Wasserstoff-Innovationszentren und eine angestrebte Eigenkapitalinvestition von rund 500 Mio. US-Dollar.

Viele Grüße und viel Erfolg

Michael

McDonald’s vs. Restaurant Brands: Bei welcher Aktie gibt es mehr Dividende, Wachstum oder Stabilität? Der große Vergleich der Fast-Food-Giganten für Anleger.

Sie sind Dauergäste in defensiven Depots, Lieblinge von Dividendenstrategen und Markensymbole mit jahrzehntelanger Börsenerfahrung: PepsiCo und Coca-Cola. Seit Jahren liefern sich die beiden US-Konzerne ein stilles Duell – nicht nur im Supermarktregal,...

SAP will mit KI und der Business Data Cloud Geschäftsprozesse automatisieren – doch wird die Umsatzung und Marktpäsenz ein Erfolg?