Erleben wir den Anfang des Endes von Amazon?

Amazon war der Star der Corona-Pandemie und vielen Menschen hat der Lieferdienst das Leben im Lockdown erleichtert. Allerdings wurden trotz Rekordumsätzen im Onlinehandel seit vielen Quartalen operative Verluste eingefahren, welche nur durch das extrem profitable Cloudgeschäft retuschiert werden konnten. Genau wie im Onlinehandel flacht das Wachstum im Cloud-Segment aber stark ab und nach den letzten Quartalszahlen drängt sich mehr und mehr die Frage auf, wie es bei Amazon weitergehen wird.

Vom Onlinehändler zur Cloud-Plattform

Das Geschäftsmodell von Amazon dürfte den meisten, zumindest in Teilen, bekannt sein. Ein Segment ist der Onlinehandel. Amazon ist ein Online-Marktplatz, auf dem eigene Produkte verkauft werden und der es Drittanbietern ermöglicht, ihre Produkte direkt an den Amazon-Kundenstamm zu verkaufen. Dabei erzielt Amazon Einnahmen durch den Verkauf von Produkten sowie durch Gebühren, die Drittanbietern für die Nutzung der Plattform in Rechnung gestellt werden. Zu diesem Segment gehören auch Einnahmen aus Logistik, Fulfillment und Werbung.

Das mittlerweile weitaus wichtigere Segment ist Amazon Web Services (AWS). AWS ist eine Tochtergesellschaft von Amazon, die Privatpersonen, Unternehmen und Regierungen eine Cloud-Computing-Plattform auf einer kostenpflichtigen Abonnementbasis zur Verfügung stellt. AWS bietet beispielsweise Rechen- und Speicherdienste, Analysefunktionen sowie Sicherheits- und IoT-Dienste an. Das Unternehmen stellt diese Dienste über ein Netzwerk von Rechenzentren auf der ganzen Welt zur Verfügung und ermöglicht es seinen Kunden, ihre Daten in der Cloud zu speichern und zu verarbeiten, wodurch der Bedarf an physischer Infrastruktur und Wartung entfällt. Kunden können über die AWS Management Console, APIs und Befehlszeilenschnittstellen auf diese Dienste zugreifen. AWS arbeitet mit einem Pay-as-you-go-Modell, bei dem die Kunden nur für die von ihnen genutzten Dienste zahlen, ohne Vorlaufkosten oder langfristige Verpflichtungen. Dieses flexible Preismodell macht Amazon Web Services zu einer beliebten Wahl für Unternehmen aller Größen, von Start-ups bis hin zu Großunternehmen.

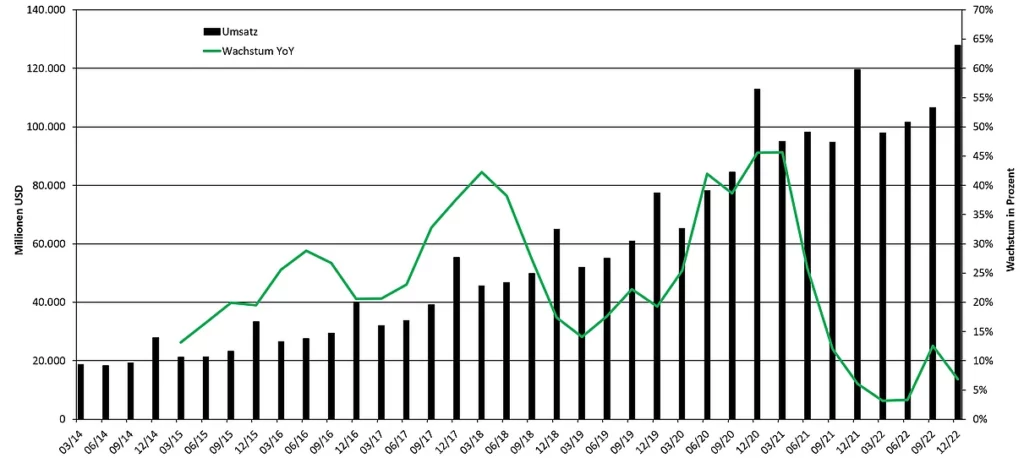

Kaum Wachstum im Onlinehandel

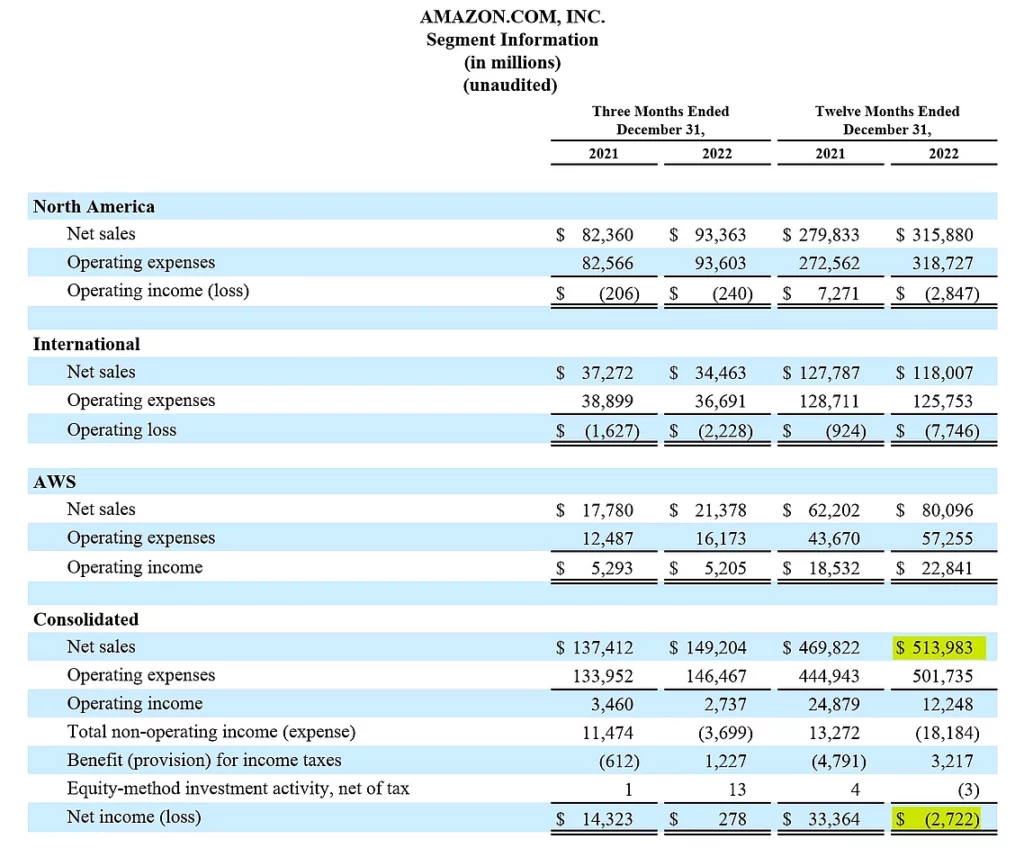

Obwohl der Onlinehandel zunächst das Hauptgeschäftsfeld von Amazon war, ist dieses Segment mittlerweile zu einem – bei vielen Anlegern – ungeliebten Relikt aus alten Tagen geworden. Den Höhepunkt des Onlinehandelsgeschäfts für Amazon markiert das Jahr 2017. Bis Ende des Jahres 2017 wuchs der Umsatz in diesem Segment stetig um teilweise 40 % YoY (Year over Year). Ab 2018 flachte das Wachstum ab und erlebte nur durch die Corona-Pandemie und die damit verbundenen Lockdowns einen Schub nach oben. In den letzten Quartalen flachte das Umsatzwachstum wieder zu den alten Tiefstständen ab. Im abgelaufenen 4. Quartal 2022 lag das Umsatzwachstum bei mageren 9 % YoY, wobei vor allem das Geschäft in Nordamerika wuchs und das internationale Geschäft sogar um 8 % YoY schrumpfte.

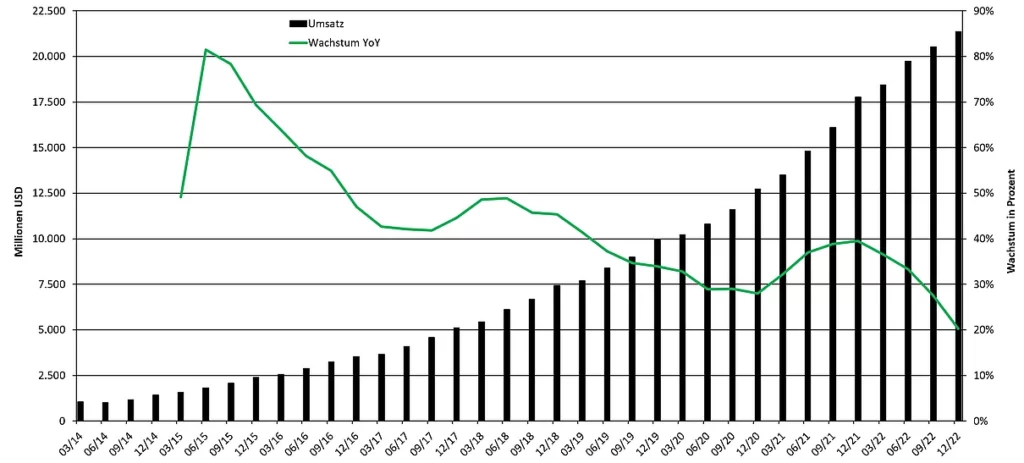

Wachstum bei Amazon Web Services flacht ebenfalls ab

Die Cloud-Plattform Amazon Web Services avancierte bereits kurz nach der Einführung zum Zugpferd bei Amazon. In den ersten Jahren waren Wachstumsraten beim Umsatz durch AWS im Bereich über 50 % YoY normal. Auch wenn das Wachstum nicht so schnell abflachte wie im Segment des Onlinehandels, lies das Umsatzwachstum bei AWS seit Ende 2015 langsam nach. Von 2019 bis Ende 2021 pegelte sich das Umsatzwachstum im Bereich um 30 – 40 % YoY ein, wobei auch hier das Ende der Corona-Pandemie für eine Rückkehr zum alten Trend führte. Im abgelaufenen 4. Quartal 2022 lag das Umsatzwachstum von AWS bei 20 % YoY und erreichte damit einen neuen Tiefpunkt.

Profitabel oder nicht profitabel?

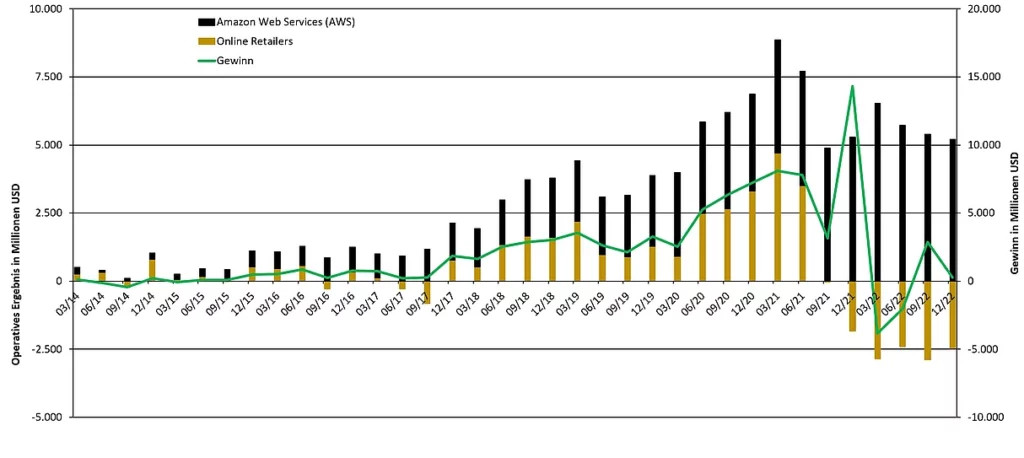

Der hohe Umsatz und das immer noch anhaltend positive Wachstum im Segment Onlinehandel täuscht über das schwache operative Ergebnis hinweg. Bis zur Corona-Pandemie mündeten die hohen Umsätze in beiden Segmenten auch in einem positiven Betriebsergebnis. Im 3. Quartal 2021 begann vor allem das internationale Geschäft zu schwächeln und seit einigen Quartalen schließt das gesamte Segment Onlinehandel mit einem operativen Verlust. Dass Amazon in diesen Quartalen noch Gewinne erzielte, war ausschließlich dem hochprofitablen Cloudgeschäft zu verdanken. Interessanterweise erzielt Amazon damit nur rund 16 % der Umsätze.

Im abgelaufenen 4. Quartal 2022 zeigte sich das gleiche Bild: AWS konnte die operativen Verluste aus dem Onlinehandel knapp ausgleichen. Auf das Gesamtjahr 2022 wurde trotzdem aus einem Umsatz von fast 514 Milliarden USD ein Nettoverlust von 2,7 Milliarden USD.

Tradingszenario zu Amazon

Der Kursverlauf von Amazon in den letzten fünf Jahren war durch zwei ausgedehnte Seitwärtsphasen geprägt. Von September 2018 bis zum Corona-Crash im März 2020 lief der Kurs im Bereich 81 bis 101 USD seitwärts. Infolge der Corona-Pandemie folgte bis September 2020 ein Aufschwung in die nächste Seitwärtsbewegung zwischen 143 und 178 USD. Im Juli 2021 markierte der Kurs das bisherige ATH bei etwa 188 USD. Nach einem erneuten Test des ATH im September 2021 ging es für Amazon steil bergab.

Anfang Januar 2023 erreichte der Kurs am Corona-Tief bzw. dem Unterstützungsbereich der Range aus dem Jahr 2018 bei etwa 81 USD das bisherige Verlaufstief. Seitdem kämpfte sich der Kurs wieder bis über den Widerstandsbereich bei 101 USD und schloss vor den Quartalszahlen am vergangenen Donnerstag an der 200-Tage-Linie bei rund 113 USD. Damit wurde der Abwärtstrend zumindest auf neutral gestellt. Infolge der schlechten Zahlen verlor der Kurs am letzten Handelstag der Woche mehr als 8 % und kam am Unterstützungsbereich um 101 USD zum Stehen. Darunter liegt die nächste Unterstützung im Bereich um 81 USD. Falls diese ebenfalls bricht, ist die letzte Bastion die Marke um 61 USD. Unterhalb dieser Marke würde auch der langfristige Aufwärtstrend auf Monatsbasis gebrochen werden, was äußert bärisch zu werten wäre.

Fazit: Es gibt noch Chancen, aber…

Die jüngsten Quartalsergebnisse von Amazon reihen sich in das Gesamtbild der Vorquartale ein: der Onlinehandel ist ein Verlustgeschäft, welches nur durch AWS ausgeglichen wird. Viele Anleger hoffen deshalb schon seit Jahren auf eine Abspaltung des Cloudgeschäfts. Dazu hat sich das Management aber bisher in keiner Weise geäußert. Einige Beobachter sehen auch in einer möglichen Rückkehr des Gründers Jeff Bezos einen Silberstreif am Horizont oder halten eine Einführung von Bitcoin als Zahlungsmittel für chancenreich. Dies sind bisher allerdings nur Hoffnungsschimmer. Allerdings muss Amazon mittelfristig Schritte einleiten, um das Vertrauen der Anleger nicht endgültig zu verspielen.

Offenlegung wegen möglicher Interessenkonflikte

Der Autor ist in keinem der besprochenen Wertpapieren bzw. Basiswerten zum Zeitpunkt der Veröffentlichung dieser Analyse investiert.