Docusign: Gelingt der Turnaround?

Sucht man nach einem Musterbeispiel, um den Effekt der Änderung der Geldpolitik auf den Aktienkurs eines unprofitablen Tech-Unternehmens zu beschreiben, ist man bei Docusign genau richtig. Verstärkt wird der Effekt durch die Tatsache, dass der E-Signatur-Anbieter mit seinem Produkt von den Covid-Restrektionen und der vermehrten Arbeit im Homeoffice profitierte.

Wie reagiert die Aktie nun auf ein möglicherweise absehbares Ende der Straffung der Geldpolitik?

Was macht Docusign?

Docusign bietet cloudbasierte elektronische Signaturlösungen an. Konkret ermöglicht das Unternehmen seinen Kunden, Verträge digital bereitzustellen, diese per elektronischer Signatur gegenzeichnen zu lassen und die unterschriebenen Vereinbarungen zu archivieren. Mit ihrem Service, Dokumente von praktisch jedem Gerät elektronisch unterschreiben zu können, bieten sie die weltweit führende Lösung in diesem Bereich. Ziel von Docusign ist die Automatisierung von Vertragsprozessen. Hierzu bieten sie Lösungen, die in bereits bestehende Unternehmensprozess eingebunden werden können. Bestehende Geschäftsabläufe sollen damit deutlich beschleunigt werden können. Denn neben der elektronischen Unterschrift ist auch die Erstellung und Archivierung von Verträgen Teil des Geschäfts. Somit wird der gesamte Vertragszyklus abgedeckt.

Quelle: Investor Relations – Docusign.com

Was ist passiert?

Seit dem Corona-Tief im März 2020 legte die Aktie eine beeindruckende Rallye hin. Von ungefähr 65 USD ging es in der Spitze im September 2021 auf knapp 315 USD. Das entspricht einem Anstieg von 385 % – in 1,5 Jahren. Das günstige Geld und die steigende Nachfrage nach Lösungen für die Arbeit im Homeoffice hat Docusign in die Karten gespielt. Mit der Ankündigung einer strafferen Geldpolitik ging es jedoch noch schneller wieder abwärts mit dem Aktienkurs. Von Oktober 2021 bis Oktober 2022 verlor die Aktie gut 87 % an Wert und befand sich auf dem Niveau von Ende 2018. Der Umsatz hat sich seitdem jedoch fast vervierfacht.

Eine Kerze entspricht einem Monat.

Quelle: Stock3.com

Überraschend positive Quartalszahlen als Turnaround-Punkt?

Anfang Dezember 2022 meldete Docusign die Zahlen für das 3. Quartal des Geschäftsjahres 2023. Das Unternehmen hat ein abweichendes Geschäftsjahr (01 Februar bis 31. Januar).

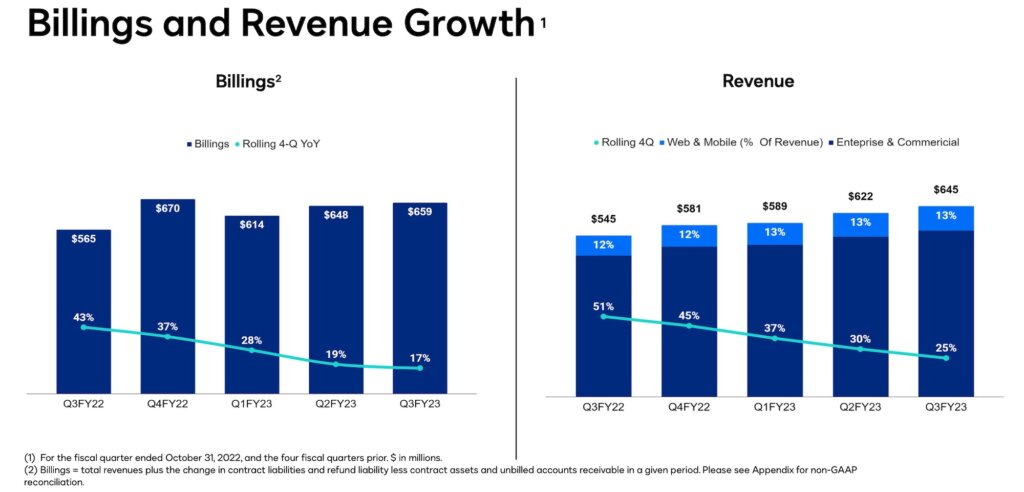

– Der Umsatz konnte um 18,3% YoY auf 645,5 Mio. USD gesteigert werden, verlangsamte sich aber zuletzt

– Die Rohmarge nach GAAP konnte auf starke 79,9% gesteigert werden, die Kosten z.B. beim Marketing hat man gesenkt

– Der Free Cashflow ist mit 36,1 Mio. USD positiv

– Nach GAAP ist Docusign weiter unprofitabel, insbesondere wegen hoher Kosten für Mitarbeiteroptionen

Quelle: Investor Relations – Docusign.com

Offenbar erwartete der Markt jedoch schlimmeres. Die Reaktion auf die Mitteilungen war sehr positiv. Die Aktie gewann nachbörslich 10% und stieg auch in den Tagen nach der Veröffentlichung um insgesamt gut 35 %.

Dank der gemeldeten Zahlen und der sehr positiven Marktreaktion schaffte es die Aktie auf den Goldesel Screener „Earnings Surprise“.

Quelle: Goldesel Premium

Möglicherweise ist die Aktie von Docusign nun, nach einer gut einen Monat andauernden Konsolidierung, ein Kandidat für den Screener der “Turnaround-Chancen“.

Tradingszenario zu Docusign

Die Zahlen halfen auch dem Chartbild. In den Tagen nach der Veröffentlichung übersprang der Kurs unter hohem Volumen die Abwärtstrendlinie. Seit dem Ausbruch über diese konsolidiert die Aktie in einer Range zwischen 51,48 und 61,60 USD, knapp unterhalb der 200-Tages-Linie. Daraus ergibt sich eine spannende Tradingchance. Sollte der Ausbruch aus der Range nach oben gelingen und in dem Zuge auch die 200 Tages-Linie zurückerobert werden, bestünde kurzfristig etwas Luft nach oben. Ob es gleichzeitig der Anfang eines größeren Turnarounds ist, wird sich zeigen, denn es warten weitere Widerstände auf dem Weg zurück nach ganz oben.

Kerze entspricht einem Tag

Quelle: Stock3.com

Bereits einen Schritt weiter: ServiceNow: Unter massivem Handelsvolumen in einen neuen Aufwärtstrend

Offenlegung möglicher Interessenkonflikte: Der Autor ist zum Zeitpunkt der Veröffentlichung dieser Analyse nicht in die besprochene Aktie investiert.