Die FED, die EZB und die Wirtschaft – Wie geht es weiter ?

Zwei der wichtigsten Zentralbanken der Welt haben in den vergangenen beiden Wochen über den Leitzins entschieden: Die Federal Reserve (Fed) hat die Füße still gehalten und eine Zinspause eingelegt, die Europäischen Zentralbank (EZB) dagegen hat den Leitzins für den Euroraum um 25 Basispunkte auf 4,5 % angehoben.

Interessant war die Reaktion der Aktienmärkte: Nach dem EZB-Entscheid, die Zinsen zu erhöhen, schloss der DAX knapp 1 % höher und insbesondere zinssensitive Werte wie Immobilienaktien waren stark. Nach dem Zinsentscheid der FED erlebte insbesondere der amerikanische Aktienmarkt einen heftigen Abverkauf. Der technologielastige Nasdaq 100 schloss über 1,8 % tiefer und auch der diversifiziertere S&P500 taxierte zum Handelsschluss über 1 % tiefer.

Auf der Jackson Hole Konferenz der wichtigsten Zentralbanker Mitte August betonte Fed-Chef Jerome Powell bereits die Wichtigkeit der Daten aus der Wirtschaft und vom Arbeitsmarkt. Auch Christine Lagarde (EZB) betonte, zunächst an der restriktiven Geldpolitik festzuhalten und flexibel zu bleiben.

Aber was genau sind die Ziele der EZB und der Federal Reserve ? Inwiefern unterscheidet sich die Geldpolitik der beiden Zentralbanken und wie könnte die zukünftige Entwicklung der Leitzinsen und das Verhalten der Aktienmärkte aussehen?

Die EZB Konferenz am 14. September

In der jüngsten Pressekonferenz der EZB betonte der Vizepräsident die fortgesetzten Bemühungen, die Inflation in der Eurozone auf das Ziel von 2 % zurückzuführen.

Trotz eines leichten Rückgangs bleibt die Inflation mit 5,3 % im August immer noch hoch. Um diesen Trend zu bekämpfen, beschloss der EZB-Rat eine Zinserhöhung um 25 Basispunkte auf 4,5 %. Die wirtschaftliche Aktivität in der Eurozone blieb im ersten Halbjahr 2023 gedämpft, hauptsächlich aufgrund schwächerer Exportnachfrage und strafferer Finanzierungsbedingungen.

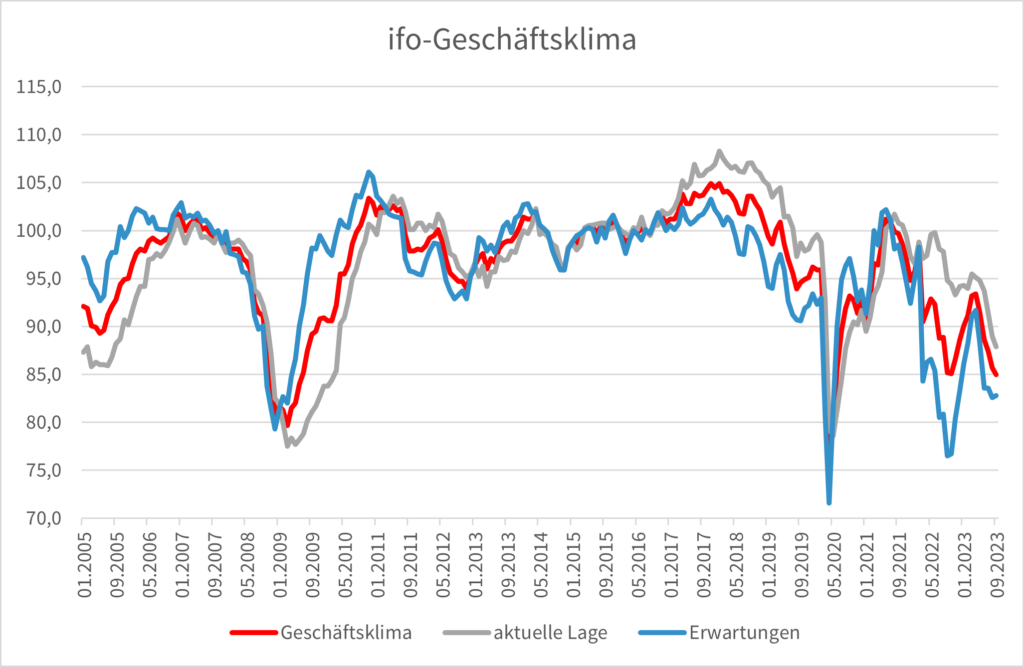

Der ifo-Geschäftsklimaindex gibt Auskunft über die momentane wirtschaftliche Lage in der größten Industrienation Europas. Deutsche Unternehmen erwarten eine sich weiter verschlechternde Lage. Die aktuelle Lage wird etwas besser bewertet, allerdings immer noch auf einem Tief seit der Corona-Pandemie. Die Gründe für diesen Pessimismus sind unter anderem die anhaltende Ukraine-Krise, hohe Inflation und gestiegene Zinsen, die Wachstumskredite für Unternehmen unattraktiver machen.

Trotz der erneuten Zinserhöhung um 25 Basispunkte erwartet die EZB jedoch, dass sich die Wirtschaft im Laufe der Zeit erholen wird, gestützt auf steigende Einkommen und einen starken Arbeitsmarkt. Trotzdem bestehen Risiken, insbesondere in Bezug auf Inflation und Weltwirtschaft. Die Geldpolitik der EZB wird weiterhin datenabhängig sein, um die Preisstabilität zu gewährleisten und die wirtschaftliche Entwicklung zu unterstützen. Es bleibt unklar, ob und wie weit die EZB die Leitzinsen weiter erhöhen wird. Allerdings erwartet der Markt, dass der Zinspeak erreicht sein könnte, was zinssensitive Unternehmen, wie beispielsweise Immobilienwerte beflügeln könnte. So wirkte die Kursreaktion z.B. einer Vonovia mit +5% im Anschluss an die Sitzung auf den ersten Blick verwunderlich, mittel- bis langfristig könnte die Branche jedoch wieder profitieren.

Mehr Informationen zu deutschen Immobilienwerten findest du hier.

Das FED Meeting am 20. September

Die Federal Reserve hat in den letzten anderthalb Jahren ihre Geldpolitik erheblich verschärft, indem sie ihren Leitzins um 5-1/4 Prozentpunkte angehoben und ihre Wertpapierbestände weiterhin rasch reduziert hat. Trotz dieser Maßnahmen stehen die vollen Auswirkungen der Verschärfung noch aus, und die Fed entschied sich daher, den Leitzins unverändert zu lassen und die Reduzierung der Wertpapierbestände jedoch fortzusetzen. Die Federal Reserve beabsichtigt, vorsichtig vorzugehen und die Auswirkungen weiterer geldpolitischer Straffungsmaßnahmen sorgfältig zu bewerten.

Die Inflationsentwicklung in den USA ist ähnlich wie im Euroraum. Allerdings ist diese etwas niedriger ausgefallen als in Europa, weil die Fed mit Zinserhöhungen und Reduzierungen der Wertpapierbestände früher sowie konsequenter einschritt.

In Bezug auf die wirtschaftliche Entwicklung wies Powell darauf hin, dass jüngste Indikatoren auf eine solide wirtschaftliche Expansion hindeuten, wobei das Wachstum des realen Bruttoinlandsprodukts (BIP) über den Erwartungen liegt. Dennoch haben höhere Zinssätze das Investitionsklima beeinträchtigt, insbesondere im Wohnungsbausektor.

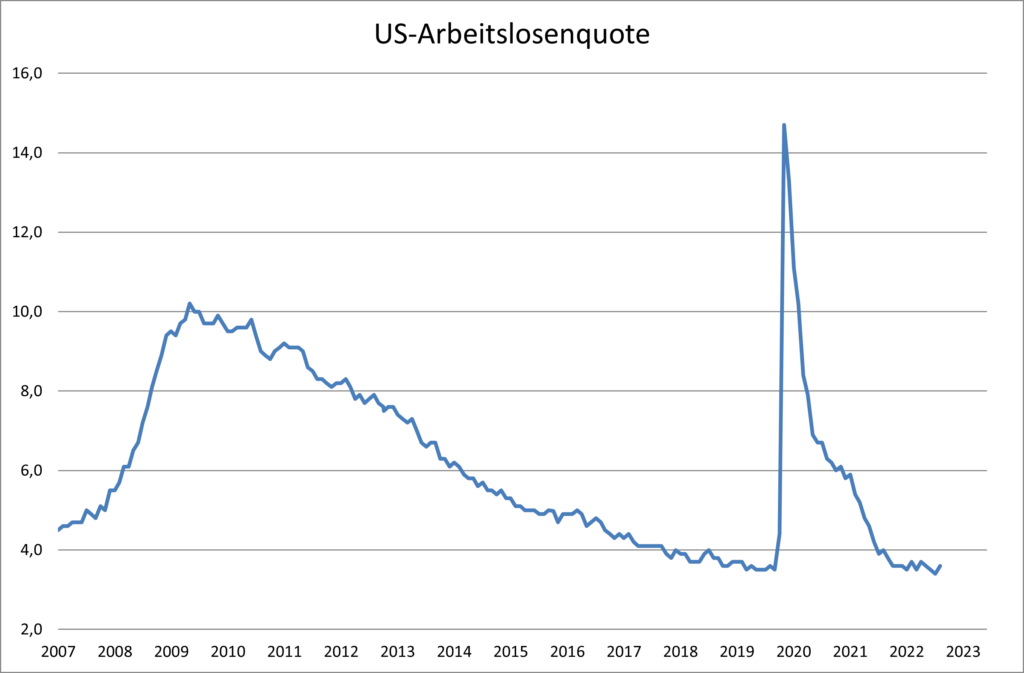

In den Prognosen der Fed wird erwartet, dass der Ausgleich zwischen Nachfrage und Angebot an Arbeitsplätzen auf dem Arbeitsmarkt weitergeht und den Druck auf die Inflation verringert. Die Prognosen sehen vor, dass die Arbeitslosenquote im Laufe der Zeit leicht ansteigen wird, von 3,8 % am Ende dieses Jahres auf 4,1 % in den nächsten zwei Jahren. Dies deutet auf eine allmähliche Entspannung des Arbeitsmarktes hin, die die Inflationsentwicklung beeinflussen wird. Der Arbeitsmarkt zeigte sich aber ziemlich robust und trotz der gestiegenen Zinsen befindet sich die USA aktuell quasi in Vollbeschäftigung.

Das Ziel der Zentralbanken

Sowohl die EZB als auch die FED betonten in ihren jüngsten Pressekonferenzen, weiterhin datenabhängig zu agieren. Die Zentralbanken wollen flexibel bleiben und anhand der Daten aus der Wirtschaft agieren können. Insbesondere die Inflation und der Arbeitsmarkt sind wichtige Aspekte, die vor jeder Entscheidung, was Zinspolitik und Wertpapierkäufe angeht, besonders beachtet werden.

Die Inflation auf das langfristige Ziel von circa 2 % zurück zu bringen, habe oberste Priorität, insbesondere bei der Federeal Reserve. Auch der Arbeitsmarkt, also Arbeitslosenquote und Entwicklung neugeschaffener Arbeitsstellen, werden besonders beachtet.

Anhand dieser Zielsetzungen können die Zentralbanken ihre Leitzinsen festsetzen und Wertpapierkäufe zur Stützung der Finanzmärkte und der Wirtschaft tätigen. Aber wie wird sich diese Entwicklung fortsetzen ?

Ein Blick in die Zukunft

Ein Blick in die Zukunft ist immer mit Unsicherheit verbunden. Wie genau sich die Wirtschaft und die Inflation verhalten werden, kann nur sehr schwer vorhergesagt werden. Allerdings sind durch die gestiegenen Zinsen deutliche Bremsspuren in der Wirtschaft zu erkennen. Außerdem wurde der private Konsum durch sehr hohe Kreditkosten gesenkt, was die Inflation mittlerweile wieder deutlicher in Richtung 2 % senkte.

Der sogenannte Dot-Plot, welcher die Erwartungen an den Zinssatz der FED Mitglieder veranschaulicht, hat sich nach der September Sitzung etwas verschoben. In der Juni Sitzung wurden insgesamt vier Zinssenkungen für 2024 erwartet, in der September-Sitzung allerdings nur noch zwei. Außerdem könnte es dieses Jahr einen weiteren Zinsschritt geben. Die Zinsen bleiben also länger höher als erwartet.

Daraufhin zogen die Renditen für zehnjährige US-Staatsanleihen um über 2 % an und notieren aktuell bei circa 4,5 %. Interessant ist dabei, dass die Renditen kürzer laufender US-Staatsanleihen, beispielsweise zweijährige Anleihen, auch gestiegen sind, allerdings nicht so stark und auch aktuell mit circa 5,1 % Rendite niedriger notieren als kurz nach dem FED- Meeting. Nichts desto trotz bleibt die Zinskurve invers.

+++ Wie auch du vom Zinsanstieg profitieren kannst: Ist ein ETF das bessere Tagesgeld? +++

Die jüngste Rallye am Aktienmarkt war vor allem von der Hoffnung auf Zinssenkungen in 2024 getrieben, und hat eigentlich nur die Bewertungen, also vor allem das Kurs-Gewinn-Verhältnis (KGV) der Unternehmen in die Höhe getrieben. Nach dem letzten FOMC-Protokoll müssen nun diese erhofften Zinssenkungen aus den Bewertungen ausgepreist werden. Folglich gab es nach dem Zinsentscheid der FED einen heftigen Abverkauf. Aber wird der US-Aktienmarkt noch weiter fallen ?

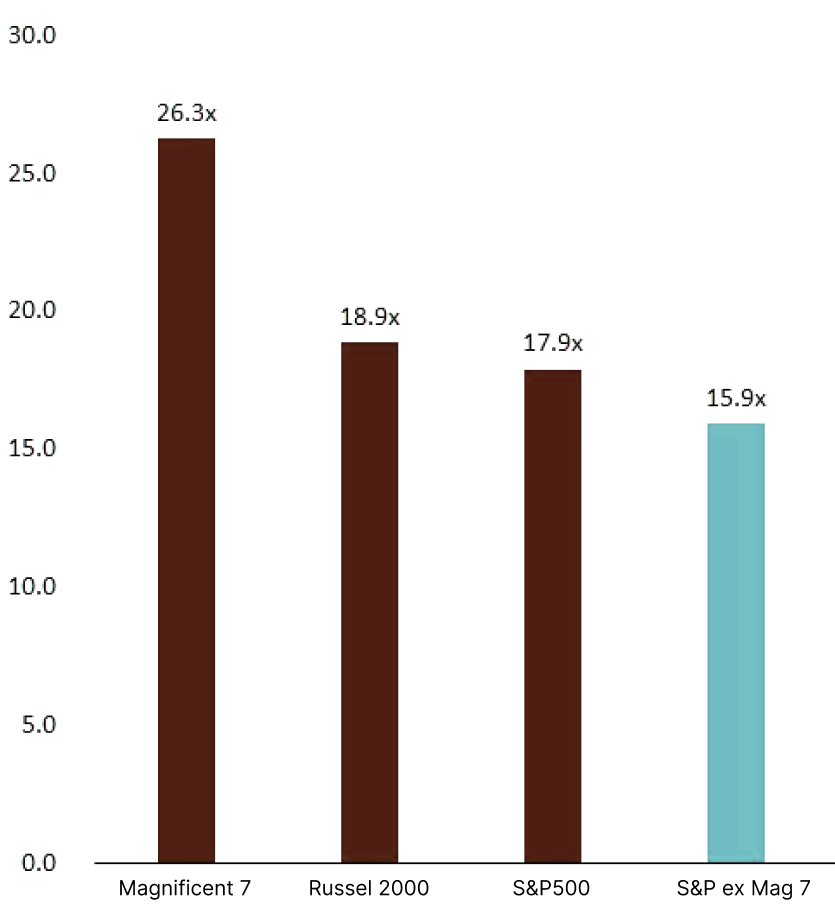

Auch das kann natürlich niemand vorhersagen. Allerdings zeigt ein Blick auf das erwartete KGV US-amerikanischer Unternehmen: Es gibt einen deutlichen Unterschied in der Bewertung des gesamten S&P500 (eKGV: 17,9) und der größten Tech-Unternehmen des S&P500, der sogenannten Magnificent 7 (Apple, Amazon, Alphabet, META, Microsoft, Nvidia, Tesla; eKGV: 26,3). Daraus könnte man auf eine Überbewertung der großen Tech-Konzerne schließen, welche die diesjährige Rallye am Aktienmarkt auch hauptsächlichvorantrieben. Ob nun eine Korrektur von Big-Tech kommt, ist unmöglich zu sagen.

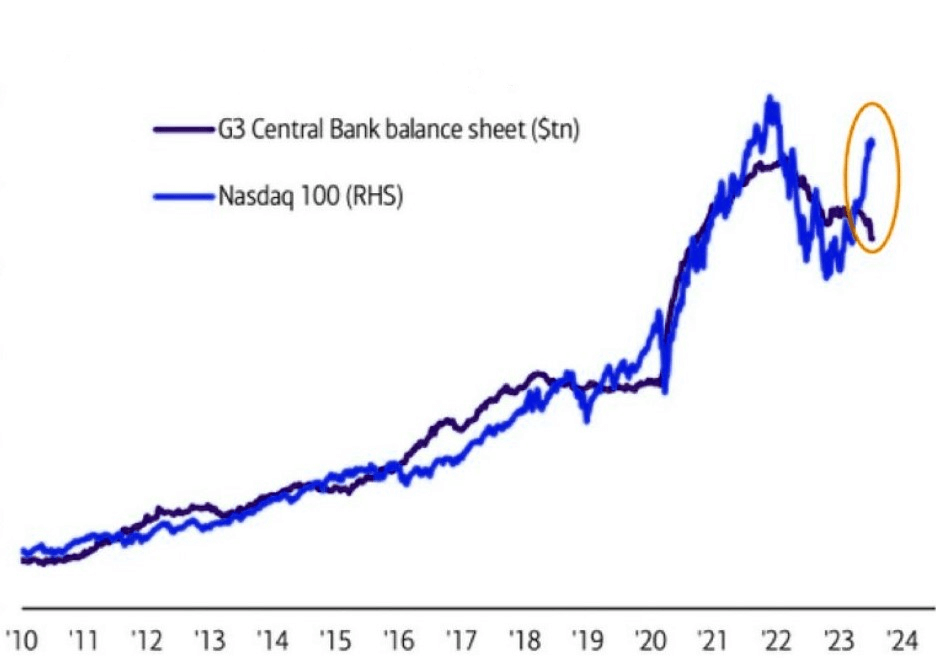

Gegen eine Korrektur und für eine Fortsetzung der Rallye spräche die jüngste Entkopplung zwischen dem Wertpapierbestand der drei großen Zentralbanken (Fed, EZB und Bank of Japan) und dem technologielastigen Nasdaq 100. Die Zentralbanken werden so schnell vermutlich nicht wieder für hohe Liquidität sorgen, doch kann auch ohne dieses frische Geld der Zentralbanken offensichtlich der Aktienmarkt steigen.

Fazit

Everything we do is in service to our public mission. We will do everything we can to achieve our […] goals.

FED Chairman Jerome Powell

Die EZB und die Federal Reserve haben kürzlich ihre Zinsentscheidungen getroffen. Die EZB hat die Zinsen angehoben, um die Inflation zu bekämpfen, während die Fed vorerst eine Zinspause eingelegt hat. Beide Zentralbanken haben das Ziel, Preisstabilität und maximale Beschäftigung zu fördern.

Die Zukunft der Geldpolitik bleibt unsicher, da die Zentralbanken datenabhängig agieren wollen und auf sich verändernde Makroökonomische Bedingungen schnell reagieren müssen.

Die Unterschiede in der Geldpolitik spiegeln die Differenzen der wirtschaftlichen Bedingungen in Europa und den USA wider. Die Zukunft des Aktienmarktes bleibt ungewiss und wird von verschiedenen Faktoren beeinflusst. Es bleibt abzuwarten, wie sich diese Faktoren in den kommenden Monaten entwickeln werden.