ARK Invest Report – Big Ideas 4/15

In dieser Ausgabe der Big Ideas Reihe geht es um das Thema Digital Wallets (digitale Geldbörsen). Heutzutage beginnen digitale Geldbörsen, die gesamten traditionellen vertikal -integrierten Finanzdienstleistungen zu durchdringen, einschließlich Broker- und Kreditvergabe. Digitale Geldbörsen könnten als Interessentengewinnungs-Plattformen für kommerzielle Aktivitäten dienen, die über Finanzprodukte hinausgehen.

Geht es nach ARK’s Forschungen, könnten Digital Wallets eine 4,6 Billionen USD Marktchance bieten. Was genau sind digitale Geldbörsen? Wie steht es um die traditionellen Banken? Welche Unternehmen profitieren von diesem Trend?

Was sind digitale Geldbörsen?

Das Portemonnaie der Zukunft ist digital. Eine digitale Geldbörse ist eine auf dem Smartphone installierte App, welche es ermöglicht Geld einzuzahlen, Geld Peer-to-Peer zu versenden und zu erhalten, die Möglichkeit mit dem Smartphone zu bezahlen und Transaktionen zu tätigen, Kredite zu beantragen, gegebenenfalls die Möglichkeit in Aktien zu investieren und viel mehr. Eine digitale Geldbörse sollte alle Dienste einer traditionellen Hausbank abdecken können.

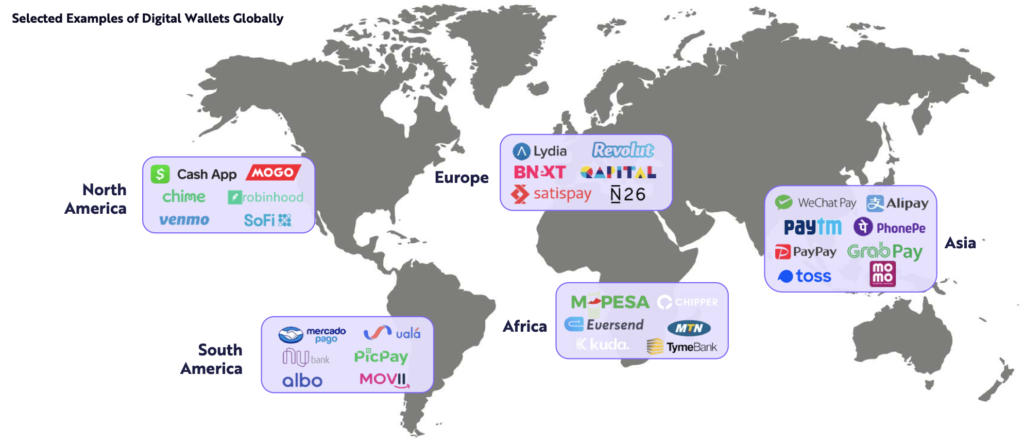

Digitale Geldbörsen sind ein globales Phänomen geworden und haben sich über alle Kontinente hinweg ausgebreitet. Die bekanntesten sind WeChat Pay und Alipay in China, Revolut und N26 in Europa und Cash App und Venmo in Amerika.

Mobiles Bezahlen in China

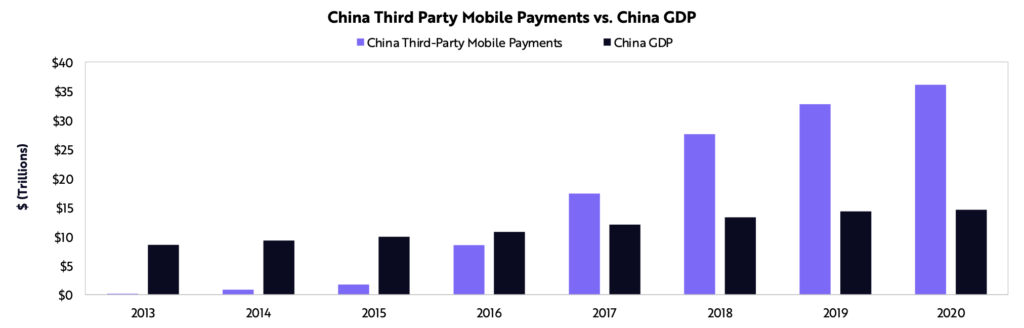

In den letzten Jahren ist das Bezahlen mit dem Handy in China zu einer täglichen Geste geworden. Laut einer Umfrage verwenden 2018 92 % der Menschen in Chinas größten Städten WeChat Pay oder Alipay als Hauptzahlungsmittel. In ländlichen Gebieten ist das Phänomen dasselbe: 47 % der Landbevölkerung in China nutzen regelmäßig mobile Zahlungen.

2017 war das Volumen mobiler Zahlungen erstmals höher als das Bruttoinlandsprodukt in China. Von 2015 bis 2020 hat sich das Volumen von 2 Billionen USD auf geschätzte 36 Billionen USD mehr als verfünffacht. Somit ist das Volumen des mobilen Bezahlens in China derzeit unglaubliche 2,5-mal höher als das dortige Bruttoinlandsprodukt.

Digitale Geldbörsen in den USA

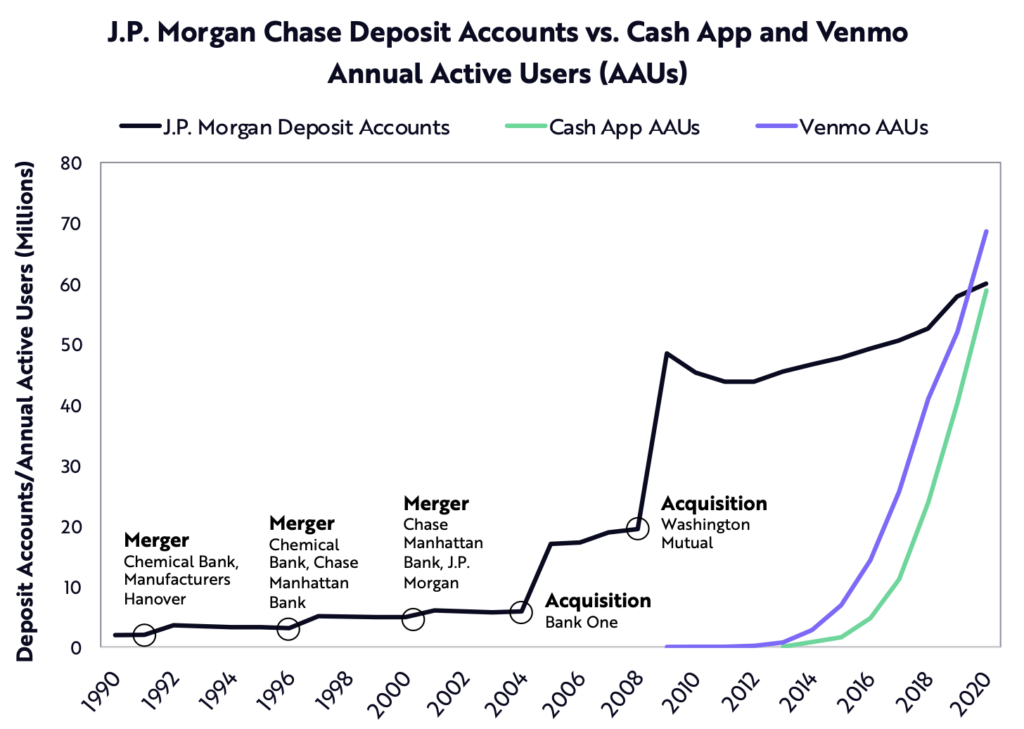

Mittlerweile übertreffen Benutzer digitaler Geldbörsen die Anzahl der Einlagenkontoinhaber bei den größten Finanzinstituten. Die Cash App (Square) und Venmo (PayPal) haben in den letzten 7 bzw. 10 Jahren jeweils rund 60 Millionen aktive Nutzer organisch angehäuft. Dies war ein Meilenstein, für den z.B. J.P. Morgan mehr als 30 Jahre und 5 Akquisitionen benötigt hat.

Ende 2020 belief sich die Anzahl der Inhaber von J.P. Morgans Chase-Einlagenkonten auf ungefähr 60 Millionen, während die jährlichen aktiven Benutzer (AAUs) von Cash App und Venmo auf 59 Millionen bzw. 69 Millionen skalierten.

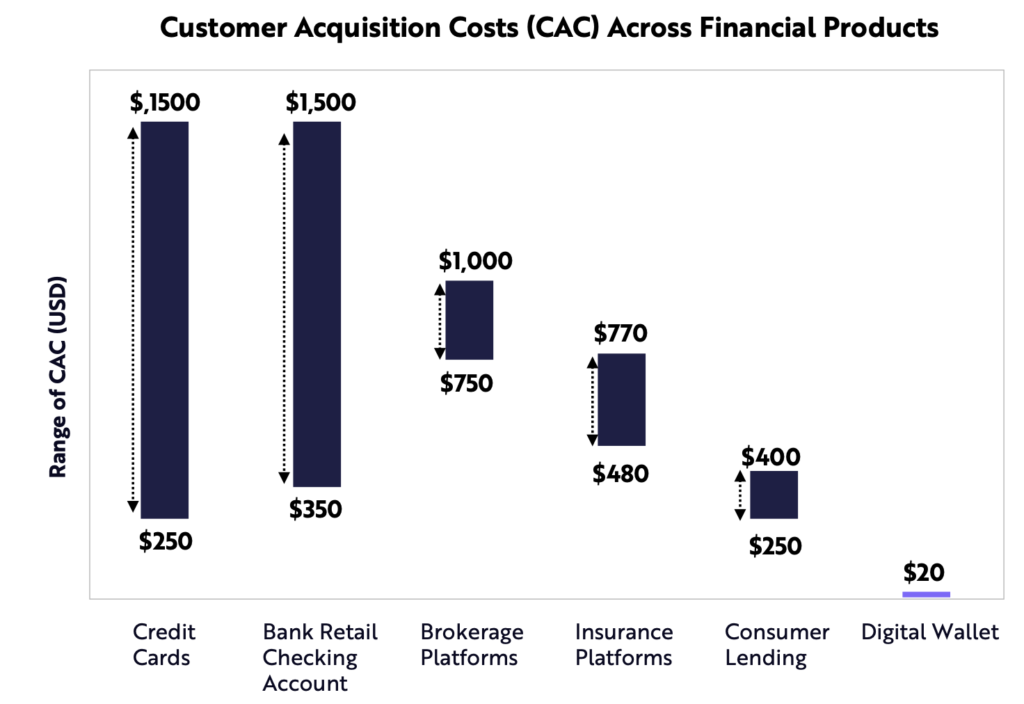

Der Vorteil von digitalen Geldbörsen? Sie können die Kunden für einen Bruchteil der Kundenakquisitionskosten von Banken gewinnen. Dies ist zugleich auch der Haupttreiber des explosiven Wachstums bei digitalen Geldbörsen.

Laut ARK’s Untersuchungen investieren digitale Geldbörsen im Vergleich zu den rund 1.000 USD, die ein traditionelles Finanzinstitut für die mögliche Akquisition eines neuen Girokontokunden zahlt, dank viraler Peer-to-Peer-Zahlungsökosysteme, ausgeklügelter Marketingstrategien und drastisch niedrigerer Kostenstrukturen nur 20 USD.

Traditionelle Banken

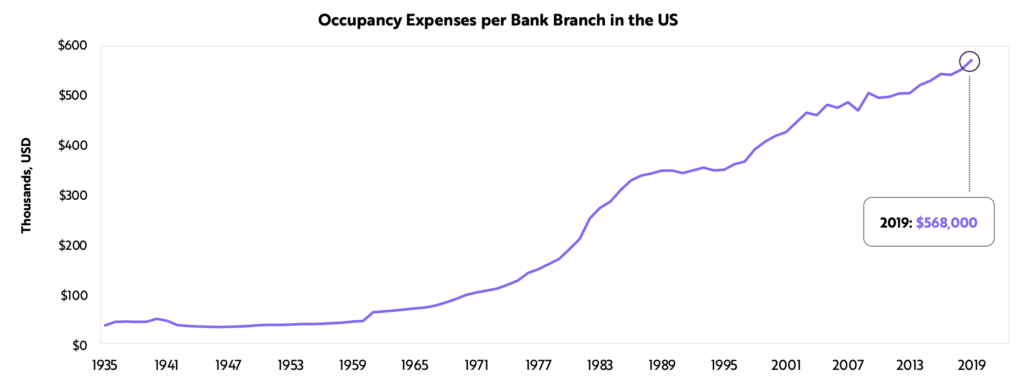

Da die Verbraucher den stationären Handel zugunsten des Mobile-Banking aufgegeben haben, sind in den Bankfilialen die Belegungskosten gestiegen, die 2019 ein Rekordhoch von 568.000 USD je Filiale erreichten. Somit steigen die Kosten, während ihr Nutzen sinkt.

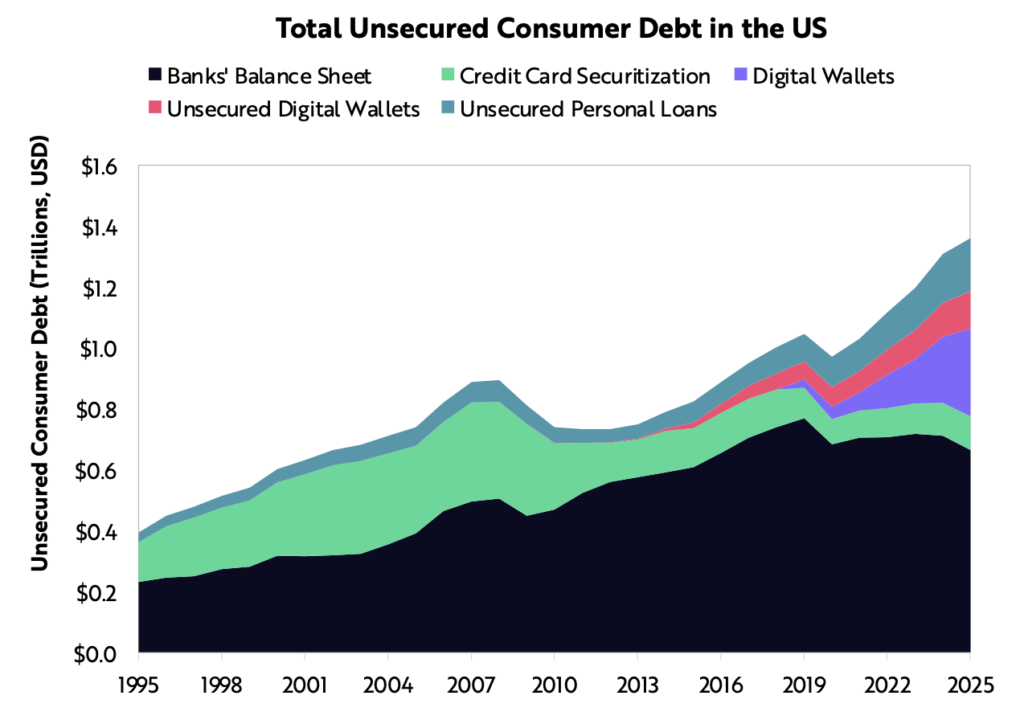

Die traditionellen Banken sind außerdem potenziell erheblichen Risiken ausgesetzt. Durch digitale Kreditgeber wie Square, PayPal, Affirm, Klarna und LendingClub werden diese wahrscheinlich Anteile von traditionellen Banken erhalten.

Nach Schätzungen von ARK gingen die Zinserträge der Banken mit Kreditkarten um mehr als 10 % oder rund 16 Milliarden USD im Jahr 2020 zurück und dürften um weitere 25 % von 130 Milliarden USD im Jahr 2019 auf 95 Milliarden USD im Jahr 2025 sinken. Dies deutet darauf hin, dass sich die traditionellen Bankkredite wahrscheinlich nicht auf den Hochstand im Jahr 2019 erholen werden.

Marktchance

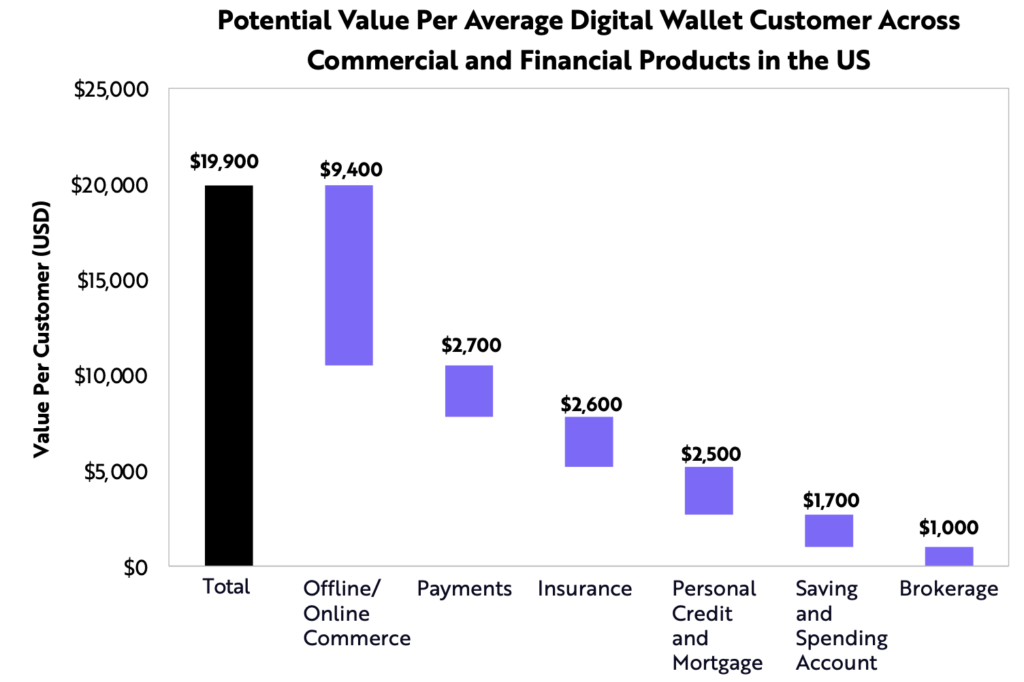

Wenn digitale Geldbörsen zu Finanz-Dashboards für Verbraucher werden sollten, schätzt ARK, dass der mit ihren Finanzdienstleistungserlösen verbundene Barwerte 10.000 USD pro durchschnittlichen US-Benutzer übersteigt. Über Finanzdienstleistungen hinaus könnten digitale Geldbörsen außerdem zu Interessentengewinnungs-Plattformen für den Offline- und Onlinehandel werden und möglicherweise den Barwert ihrer Einnahmen um weitere 9.000 bis 10.000 USD erhöhen.

In dieser Grafik sehen wir die einzelnen finanziellen und kommerziellen Produkte, welche zu den von ARK genannten 20.000 USD je Nutzer beitragen sollen. Der Offline- und Onlinehandel ist hierbei am wertvollsten mit knapp 10.000 USD gefolgt von Bezahlungen und Versicherungen.

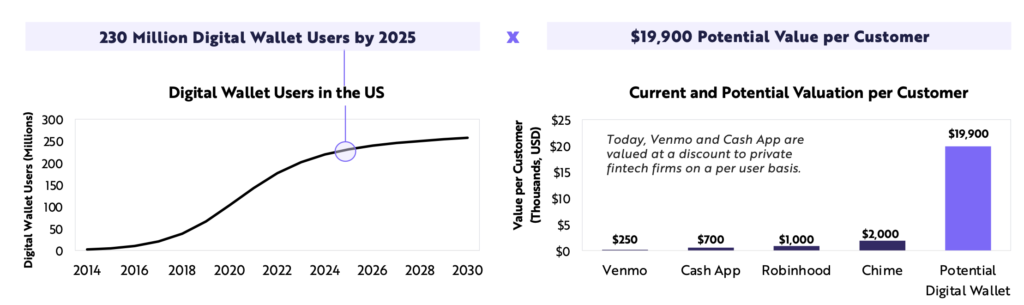

Geht man bis 2025 von 230 Millionen Nutzern in den USA aus, könnte sich dadurch eine 4,6 Billionen USD Möglichkeit ergeben. Venmo von PayPal und Cash App von Square werden pro Nutzer mit einem Rabatt bewertet im Vergleich zu privaten Unternehmen wie Chime oder Robinhood.

Profiteure von diesem Trend wären unter anderem: Square, PayPal, Sea Ltd., Tencent Holdings, Alibaba, MercadoLibre und eventuell sogar Coinbase.

¹ Bildquellen: https://research.ark-invest.com/hubfs/1_Download_Files_ARK-Invest/White_Papers/ARK–Invest_BigIdeas_2021.pdf

Künstliche Intelligenz verändert derzeit ganze Branchen – und schafft an der Börse neue Gewinner. Während Unternehmen weltweit Milliarden in KI-Anwendungen investieren, wächst gleichzeitig die Sorge vor Cyberangriffen, Datenlecks und Sicherheitsrisiken....

McDonald’s vs. Restaurant Brands: Bei welcher Aktie gibt es mehr Dividende, Wachstum oder Stabilität? Der große Vergleich der Fast-Food-Giganten für Anleger.

SAP will mit KI und der Business Data Cloud Geschäftsprozesse automatisieren – doch wird die Umsatzung und Marktpäsenz ein Erfolg?