Aktien der Woche: Drei Highlights am Aktienmarkt

Die Abwärtsdynamik hat auch in dieser Börsenwoche nicht nachgelassen. Zwei Aktien haben durch Nachrichten und Analysteneinschätzungen die Aufmerksamkeit auf sich gezogen. Derweil ist in der KW33 die Aktie eines bekannten Tech-Unternehmens um über 30 % abgestürzt. Mehr dazu in unserem neuen Format: Aktien der Woche!

Nvidia: Massive Aufstufungen und Großauftrag

In dieser Woche hat der US-amerikanische Chiphersteller Nvidia seine beeindruckende Performance fortgesetzt und um 6 % zugelegt. Die Aufwärtsbewegung ist vor allem auf die positiven Stellungnahmen mehrerer renommierter Wall Street-Analystenhäuser zurückzuführen, die vor den anstehenden Quartalsergebnissen am 23. August eine positive Meinung zum Unternehmen äußerten.

- Raymond James: Srini Pajjuri, Analyst bei Raymond James, hat Nvidia in seinen Berichten nicht nur eine starke Kaufempfehlung gegeben, sondern auch seine Gewinnprognosen für das Unternehmen nach oben korrigiert. Der Analyst erwartet nun, dass das Unternehmen in diesem Geschäftsjahr 8,28 USD pro Aktie und im Geschäftsjahr 2025 12,42 USD pro Aktie verdienen wird. Zudem ist Pajjuri davon überzeugt, dass die Nachfrage nach Grafikprozessoren, insbesondere aufgrund des anhaltenden Trends zu Künstlicher Intelligenz, das Angebot deutlich übertrifft. Er hat außerdem darauf hingewiesen, dass Taiwan Semiconductor (TSMC) kürzlich vor einem möglichen Mangel an Chip-on-Wafer-on-Substrate (CoWoS) bis Ende 2024 warnte. Diese Entwicklung könnte den aktuellen Nachfrageüberhang bei Grafikprozessoren bis mindestens Mitte 2024 verlängern. Basierend auf diesen Einschätzungen hat Pajjuri sein Kursziel für Nvidia auf beeindruckende 500 USD angehoben.

- Piper Sandler: Analyst Harsh Kumar teilt Pajjuris Enthusiasmus und hat Nvidia mit “overweight” bewertet. Kumar erwartet, dass Nvidia die Prognosen für das kommende Quartal und das darauffolgende Quartal übertreffen wird. Dabei betonte er, dass das Datencenter-Geschäft in den kommenden Monaten im Mittelpunkt stehen und Nvidia für das zweite Quartal einen Umsatzanstieg von 78 % verzeichnen werde. Er erwartet zudem auch einen Anstieg bei den Ausgaben für generative KI und hob sein Kursziel ebenfalls auf 500 USD an.

- Deutsche Bank: Ross Seymore von der Deutschen Bank hat ebenfalls hohe Erwartungen an Nvidia, wobei er einen bemerkenswerten Druck und eine starke Führung des Unternehmens durch CEO Jensen Huang hervorhebt. Allerdings hat er auch Bedenken hinsichtlich der Lieferbeschränkungen geäußert, die das Unternehmen in den kommenden Quartalen beeinträchtigen könnten. So behält der Analyst sein “hold”-Rating mit einem Kursziel von 440 USD bei.

- Baird: Tristan Gerra von Baird ist besonders optimistisch, was Künstliche Intelligenz (KI) betrifft. Er ist der Meinung, dass Nvidia in der KI-Branche mittelfristig keinen ernsthaften Wettbewerb haben wird. Er hebt auch die Grace Hopper GPUs von Nvidia hervor, die in der Zukunft erhebliche Einnahmen generieren könnten. Gerra erhöhte sein Kursziel für Nvidia von 475 USD auf 570 USD.

- UBS: Timothy Arcuri empfiehlt Anlegern, Nvidia zu halten. Er hat sein Kursziel von 475 USD auf 540 USD erhöht und sieht die langfristige Nachfrage im Bereich der Künstlichen Intelligenz als entscheidend für den Erfolg von Nvidia an.

- Rosenblatt: Das Analystenhaus Rosenblatt wird immer optimistischer hinsichtlich Nvidias Zukunft. Der Analyst Hans Mosesmann hebt sein Kursziel von 600 USD auf beeindruckende 800 USD pro Aktie an, wodurch er das höchste Kursziel an der Wall Street für die Nvidia-Aktie hat. Mosesmann lobt Nvidias Fähigkeiten im Softwarebereich und sieht das Unternehmen in einer eigenen Liga hinsichtlich Software- und KI-Lösungen. Er prognostiziert auch, dass Nvidia die Schätzungen für das Juli-Quartal übertreffen wird und erwartet, dass die Gewinne im kommenden Kalenderjahr deutlich ansteigen werden.

| Analystenhaus | Kursziel | Aufwärtspotenzial |

| Raymond James | 500 USD | 15,40 % |

| Piper Sandler | 500 USD | 15,40 % |

| Deutsche Bank | 440 USD | 1,6 % |

| Baird | 570 USD | 31,60 % |

| UBS | 540 USD | 24,70 % |

| Rosenblatt | 800 USD | 84,75 % |

Ein weiterer bedeutender Punkt, der in der letzten Woche für Gesprächsstoff sorgte, war der Bericht der Financial Times, dass sowohl Saudi-Arabien als auch die Vereinigten Arabischen Emirate in großem Umfang Nvidia Grafikprozessoren gekauft haben. Während Saudi-Arabien mindestens 3.000 H100-Chips erworben hat, haben die VAE ebenfalls Tausende von Nvidia-Chips gekauft. Dieser Kauf zielt darauf ab, Softwarelösungen für Künstliche Intelligenz weiterzuentwickeln. Besonders hervorzuheben ist, dass die VAE daran arbeiten, ihr eigenes großes Sprachmodell namens Falcon am Technology Innovation Institute zu entwickeln.

Nach einem Rückgang von rund 50 % im vergangenen Jahr, hat sich die Nvidia-Aktie dieses Jahr mit einem beeindruckenden Anstieg von über 190 % mehr als gefangen. Momentan schwankt der Kurs knapp unter der 50-Tage-Linie. Für eine Fortsetzung des Aufwärtstrends muss diese Linie, gemeinsam mit der Widerstandszone von 450 USD bis 462 USD, nachhaltig überwunden werden. Im Falle eines erfolgreichen Durchbruchs könnte das nächste Kursziel die Widerstandszone zwischen dem bisherigen Rekordhoch von etwa 482 USD und der signifikanten 500 USD-Marke sein. Von diesem Punkt aus liegen die Kursziele von UBS und Baird nur noch 8 % bzw. 14 % entfernt.

Sollte die Aktie jedoch erstmal einen Rücksetzer einlegen, könnte die Unterstützungszone zwischen den Marken von 400 USD und 387 USD als mögliche Stütze dienen. Darunter würde die nächste Unterstützungszone zwischen den Marken von 375 USD und 366 USD als weitere Hilfe dienen.

Fazit: Insgesamt zeichnet sich ein überaus positives Bild für Nvidia ab. Mit der Kombination aus starker Nachfrage, fortschrittlichen Technologien und strategischen Investitionen aus Regionen wie dem Nahen Osten und China scheint Nvidia gut positioniert zu sein, um in der Halbleiterindustrie weiterhin eine dominierende Rolle zu spielen.

Einst ein Liebling der Anleger: Absturz von über 30 % bei der Sea-Aktie

Die jüngst präsentierten Q2-Zahlen von Sea Limited, dem Technologiegiganten aus Singapur, sorgten in dieser Woche für Aufsehen. Am Dienstag dieser Woche sank der Kurs der Aktie im frühen Handel um über 26%, da die Umsätze des zweiten Quartals nicht den Markterwartungen entsprachen. Insgesamt verzeichnete das Wertpapier im Laufe der KW33 einen Rückgang von über 30 %.

In Q2 2023 erwirtschaftete Sea einen Gewinn von 0,54 USD pro Aktie, was die Prognosen der Wall Street um 0,08 USD übertraf. Der Umsatz stieg im Jahresvergleich um 5,2 % auf 3,1 Milliarden USD, womit der Wert 150 Millionen USD unter den Vorhersagen der Analysten lag. Zum Vergleich: Im Vorjahr betrug das Umsatzwachstum noch über 29 % im Jahresvergleich – ein deutlicher Rückgang. Ein beträchtlicher Anteil dieses Umsatzes, nämlich 2,1 Milliarden USD, entstammte dem E-Commerce-Sektor. Dieser Wert wurde durch negative Wechselkurseffekte um 380 Basispunkte gemindert. Des Weiteren betrug die Sparte der digitalen Unterhaltungseinnahmen 529,4 Millionen USD, im Vergleich zu 539,7 Millionen USD im Vorquartal. Einen deutlichen Anstieg gab es jedoch bei den digitalen Finanzdienstleistungen, mit einem Jahreswachstum von 53,4 % auf 427,9 Millionen USD. Für das nächste Quartal wurde kein Ausblick bekanntgegeben. Was sagen die Analysten zur Sea-Aktie?

Auch lesenswert: Chartanalyse Bitcoin: Ist die Korrektur eine Chance?

Citi-Analystin Alicia Yap reagierte prompt auf die neuesten Zahlen und stufte Sea Limited am darauffolgenden Mittwoch herab. Sie warnte davor, dass der Technologieriese möglicherweise am Beginn eines harten Wettstreits um den Marktanteil stehe. Yap passte ihre Empfehlung für die Aktie von “buy” auf “neutral” an und reduzierte gleichzeitig das Kursziel drastisch von 98 USD auf 50 USD. Sie betonte, dass Sea Limited sich in einer strategischen Neuausrichtung befinde. Während sie die fortgesetzten “beschleunigten” Investitionen des Unternehmens zur Verteidigung seines Marktanteils gegenüber starker Konkurrenz begrüßte, äußerte sie Bedenken hinsichtlich der fehlenden Klarheit über deren Effektivität. Yap warnte zudem, dass steigende Investitionen den Gewinn des Unternehmens in den kommenden Quartalen möglicherweise erneut belasten könnten.

Auch JP Morgan-Analyst Ranjan Sharma revidierte seine Einschätzung für Sea Limited nach der Veröffentlichung der Q2-Zahlen nach unten. Sharma äußerte sich besorgt über die Entscheidung des Unternehmens, seine E-Commerce-Investitionen zu intensivieren, da dies den Gewinn und den Aktienkurs kurzfristig erheblich beeinträchtigen könnte. Er erwartet, dass hohe Investitionen in der zweiten Jahreshälfte 2023, einer intensiven Kampagnenperiode, den Gewinn erheblich reduzieren könnten. Als Konsequenz senkte Sharma seine Aktienbewertung von “overweight” auf “neutral” und reduzierte das Kursziel von 96 USD auf 45 USD. Aufgrund der Unsicherheit darüber, wie viel und wie effektiv Sea Limited investieren wird, erwartet auch er signifikante Kursimpulse erst in der ersten Jahreshälfte 2024.

Nach einem deutlichen Rückgang von über 76 % im vorherigen Jahr zeigt die Sea-Aktie auch dieses Jahr mit einem Minus von 26 % Schwächen. Allein in dieser Woche verlor sie über 30 % ihres Wertes und nähert sich rasant dem Corona-Tief aus 2020. Eine Unterstützungszone könnte sich zwischen 36,60 USD und 30 USD abzeichnen. Wenn diese Zone jedoch nicht stabil bleibt, könnten die Marken zwischen 26 USD und 23,20 USD als rettende Stütze fungieren.

Für eine positive Trendwende muss die Aktie nachhaltig die Widerstandszone von 40 USD bis 45 USD übersteigen. Sollte dies gelingen, könnte das nächste Ziel in der Widerstandszone zwischen 50 USD und 54,40 USD liegen – genau dort, wo sich die Sea-Aktie vor Bekanntgabe der Quartalszahlen positioniert hatte. Ein weiterer, höherer Widerstand erwartet die Aktie zwischen den Marken von 60 USD und 67 USD.

Folgend ein Überblick zu den Hauptaussagen aus dem Earningscall:

Gaming-Sparte:

- Die Bemühungen zur Steigerung des Nutzer-Engagements zeigen Wirkung, insbesondere durch fokussierten Inhalt und bessere Nutzererfahrung.

- Der Fokus liegt zuerst auf dem aktiven Nutzerstamm und dann auf der Monetarisierung. Ein Wachstum im Nutzerstamm führt meist zu besserer Monetarisierung.

- Das Hauptspiel, Free Fire, zeigt positive Trends, aber es gibt weiterhin eine vorsichtige Beobachtung in den kommenden Perioden.

E-Commerce:

- Der Fokus liegt auf Nutzer-Engagement, insbesondere in Bereichen wie Live-Streaming und Kernkategorien wie Mode und Gesundheit.

- Das Ziel ist es, durch diese Engagements höhere Bestellzahlen und GMV (Gesamtwarenvolumen) zu erzielen.

- Sea Limited beabsichtigt, trotz Investitionen in das Wachstum profitabel zu bleiben und sich von Wettbewerbern abzuheben, die weiterhin Verluste verzeichnen.

- Das Unternehmen sieht Brasilien als wichtiges Wachstumsmarkt und wird weiterhin in diesen Markt investieren, wobei es gleichzeitig auf Kosteneffizienz achtet.

Neue Spiele & Märkte:

- Beim neu gestarteten Spiel “Undawn” liegt der Fokus zunächst auf Nutzer-Engagement und nicht auf sofortiger Monetarisierung.

- Für das Spiel “Free Fire” in Indien gibt es keine aktuellen Updates.

Finanzen:

- Die “Take Rate” könnte in Zukunft aufgrund von Versandsubventionen und anderen Faktoren variieren.

- Der Umsatz im Kernmarktplatz stieg im 2. Quartal um 7,4 % gegenüber etwa 2 % im 1. Quartal.

FinTech:

- Sea Limited zielt darauf ab, die Synergien zwischen Shopee und SeaMoney zu maximieren und sich auf eine starke Plattform zu konzentrieren, die gute Dienstleistungen für ihre Nutzer bietet.

- Das Fintech-Geschäft zeigt ein starkes Cashflow-Wachstum und bleibt bei einem stabilen Risikoprofil.

Fazit: Die SEA-Aktie verzeichnete in KW33 einen Rückgang von über 30 %, vor allem aufgrund der Q2-Ergebnisse, die hinter den Erwartungen zurückblieben. Obwohl das Unternehmen in einigen Bereichen – wie dem Gewinn pro Aktie – positive Zahlen vorwies, verfehlte der Umsatz die Markterwartungen. Analysten wie Yap und Sharma reagierten mit Herabstufungen und verringerten Kurszielen. Sea Limited betonte im Earningscall jedoch weiterhin die Bedeutung von Nutzer-Engagement und strategischen Investitionen und sieht sich trotz Rückschlägen auf einem optimistischen Kurs. Das aktuelle Chartbild zeichnet derzeit keine vielversprechenden Aussichten, wobei bei einem Anstieg der Aktie über 40 USD ein kurzfristiger Rebound eintreten könnte.

Palo Alto Networks: Schlechter als erwartet oder besser als befürchtet?

Die Palo Alto Networks-Aktie befand sich vor der Bekanntgabe der Quartalsergebnisse im Blickfeld skeptischer Marktbeobachter. Verstärkend wirkten hierbei die besorgniserregenden Prognosen von Fortinet, einem Wettbewerber von Palo Alto. Fortinet hatte seine Jahresprognose auf einen Umsatz zwischen 5,35 und 5,45 Milliarden USD korrigiert, nachdem man zuvor von 5,43 bis 5,49 Milliarden USD ausgegangen war.

In diesem Kontext äußerte sich Dan Ives von Wedbush Securities vorsichtig. Die Tatsache, dass Palo Altos Aktie im Vorfeld um etwa 20% gesunken war, trug sicherlich zur Besorgnis bei. Doch entgegen der allgemeinen Erwartungen erlebte der Markt eine angenehme Wendung: Am Freitag nach Börsenschluss kletterte die Aktie um mehr als 10%. Dieser Aufschwung wirkte sich positiv auf den gesamten Sektor aus, wobei Aktien wie Crowdstrike und Zscaler ebenfalls zulegten.

In der Detailbetrachtung überzeugte Palo Alto Networks mit einem Gewinn von 1,44 USD pro Aktie, der die Erwartungen der Wall Street um 15 Cent übertraf. Doch beim Umsatz von 1,95 Milliarden USD – ein Plus von 25,8% gegenüber dem Vorjahr – verfehlte das Unternehmen die Schätzungen knapp um 10 Millionen USD.

Die Quartals-Billings des Unternehmens zeigten ein robustes Wachstum von 18% und erreichten 3,2 Milliarden USD. Auch der RPO stieg im Jahresvergleich beachtlich um 30% auf 10,6 Milliarden USD an.

Für das kommende Quartal (Q1 für Palo Alto Networks) und das Jahr 2024 hat Palo Alto Networks seine Prognose ebenfalls bekanntgegeben. So erwartet das Unternehmen für das nächste Quartal Billings in einem Bereich von 2,05 bis 2,08 Milliarden USD. Der Umsatz soll sich zwischen 1,82 und 1,85 Milliarden USD bewegen und liegt damit unter den Schätzungen der Analysten, welche 1,93 Milliarden USD erwartet haben. Der Gewinn pro Aktie wird auf einen Wert zwischen 1,15 und 1,17 USD geschätzt, über den Konsens der Analysten von 1,11 USD.

| Kennzahl | Q1 Prognose | Q1 Analystenschätzung |

| Billings | 2,05 – 2,08 Mrd. USD | keine Angabe |

| Umsatz | 1,82 – 1,85 Mrd. USD | 1,93 Mrd. USD |

| Gewinn pro Aktie | 1,15 – 1,17 USD | 1,11 USD |

Für das gesamte Jahr 2024 (welches bei Palo Alto Networks im dritten Quartal beginnt) sehen die Prognosen wie folgt aus: Das Unternehmen prognostiziert Billings zwischen 10,9 und 11 Milliarden USD, welche über den Erwartungen von 10,77 Milliarden USD liegen. Beim Umsatz rechnet Palo Alto mit einem Wert zwischen 8,15 und 8,20 Milliarden USD, unter den Erwartungen der Analysten von 8,38 Milliarden. Der erwartete Gewinn pro Aktie soll zwischen 5,27 und 5,40 USD liegen und damit über den Erwartungen von 4,95 USD. Die Free-Cashflow-Marge soll sich zwischen 37 % bis 3 8% bewegen.

| Kennzahl | Gesamtjahr Prognose | Gesamtjahr Analystenschätzung |

| Billings | 10,9 – 11 Mrd. USD | 10,77 Mrd. USD |

| Umsatz | 8,15 – 8,20 Mrd. USD | 8,38 Mrd. USD |

| Gewinn pro Aktie | 5,27 – 5,40 USD | 4,95 USD |

Trotz der Skepsis, mit der Dan Ives ursprünglich in die Ergebnisverkündung blickte, behält er sein “outperform”-Rating und das ambitionierte Kursziel von 290 USD für Palo Alto Networks bei. Und er ist nicht allein: Andere renommierte Analysten, darunter Hamza Fodderwala von Morgan Stanley und Kalia von Barclays, sehen ähnliches Potential, mit Kurszielen von 302 USD bzw. 275 USD.

In der Gesamteinschätzung auf Tipranks wird deutlich, dass die Mehrheit der Analysten – insgesamt 32 – Palo Alto Networks positiv bewertet. Ein Großteil rät zum Kauf der Aktie, und die Kursziele reichen von einem konservativen 220 USD bis zu einem optimistischen 305 USD, wobei der Durchschnitt bei 260 USD liegt.

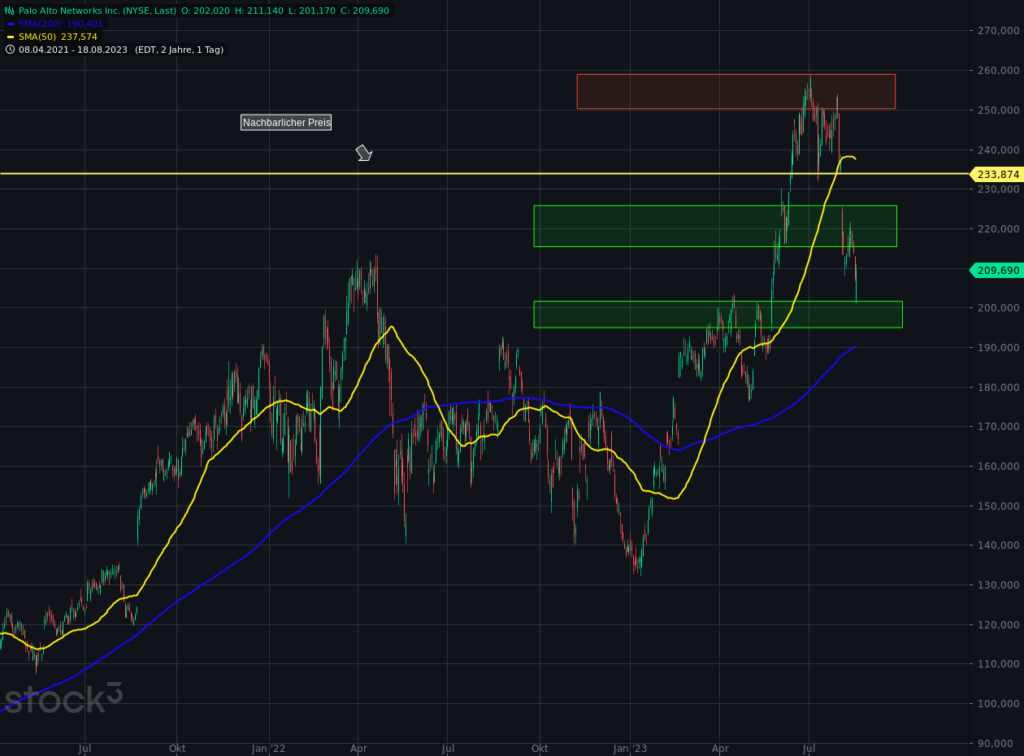

Nach einem Rückgang um etwa 25 % im vergangenen Jahr hat die Aktie von Palo Alto Networks seit Jahresbeginn beeindruckende 65 % gewonnen. Derzeit liegt sie nachbörslich bei etwa 233 USD und hat die vorherigen Verluste in der Woche vor der Bekanntgabe der Quartalszahlen weitgehend wettgemacht. Nun steht die Herausforderung bevor, die 50-Tage-Linie zu durchbrechen und sich anschließend der Widerstandszone zwischen 250 USD und dem Allzeithoch bei etwa 259 USD zu nähern. Das von Wedbush Security festgelegte Kursziel ist von dort nur noch rund 12 % entfernt.

Sollte es jedoch wieder zu einem Kursrückgang kommen, könnten die Marken von 226 USD bis 215 USD als mögliche Unterstützungszone fungieren. Fällt die Aktie weiter, könnte die nächstgelegene Stütze im Bereich von 202 USD bis 195 USD liegen.

Fazit: Die Palo Alto Networks-Aktie hat vor der Bekanntgabe der Quartalsergebnisse für Wirbel gesorgt, insbesondere durch den vorangegangenen Abwärtstrend und negative Prognosen des Konkurrenten Fortinet. Trotz des kritischen Umfelds und der allgemeinen Marktunsicherheit konnte Palo Alto Networks positiv überraschen und die Aktie gewann deutlich an Wert. Das Unternehmen übertraf einige Erwartungen der Wall Street, auch wenn es beim Umsatz eine leichte Verfehlung gab. Die Prognosen des Unternehmens für das nächste Quartal und das Jahr 2024 liegen teils über und teils unter den Erwartungen der Analysten, was ein gemischtes Bild zeichnet. Dennoch bleibt das Gros der Marktanalysten optimistisch hinsichtlich des Potenzials der Aktie, was sich in den zahlreichen Kaufempfehlungen und hohen Kurszielen widerspiegelt.

Siehe auch: Steht Apple ein langer Bärenmarkt bevor?

Offenlegung wegen möglicher Interessenkonflikte

Der Autor ist in den besprochenen Wertpapieren bzw. Basiswerten zum Zeitpunkt der Veröffentlichung dieser Analyse investiert: Nvidia