Turnaround Tuesday – Genial einfach

Der “Turnaround Tuesday Effekt” bezieht sich auf ein anhaltendes Phänomen am Aktienmarkt, das insbesondere am US-amerikanischen Markt vorzufinden ist. Wie die Bezeichnung schon indirekt sagt, handelt es sich bei dieser Marktanomalie um ein Umkehrsignal, auch “Buy the Dip” genannt. Der Effekt besagt, dass dienstags eine erhöhte Wahrscheinlichkeit für eine positive Kursentwicklung besteht, wenn der Markt am vorherigen Montag im Minus geschlossen hat. Eine Begründung für dieses Phänomen könnte lauten, dass die Marktteilnehmer nach dem Wochenende eine negative Überreaktion gezeigt haben, die dann am folgenden Tag korrigiert wird. Ob das nun die wirkliche Ursache ist, können wir nicht sagen. Aber es ist eine plausible Begründung für dieses Marktverhalten. Und unsere Psyche liebt nachvollziehbare Begründungen, um am Markt aktiv zu werden. Diese stellen so etwas wie eine Handlungsrechtfertigung dar.

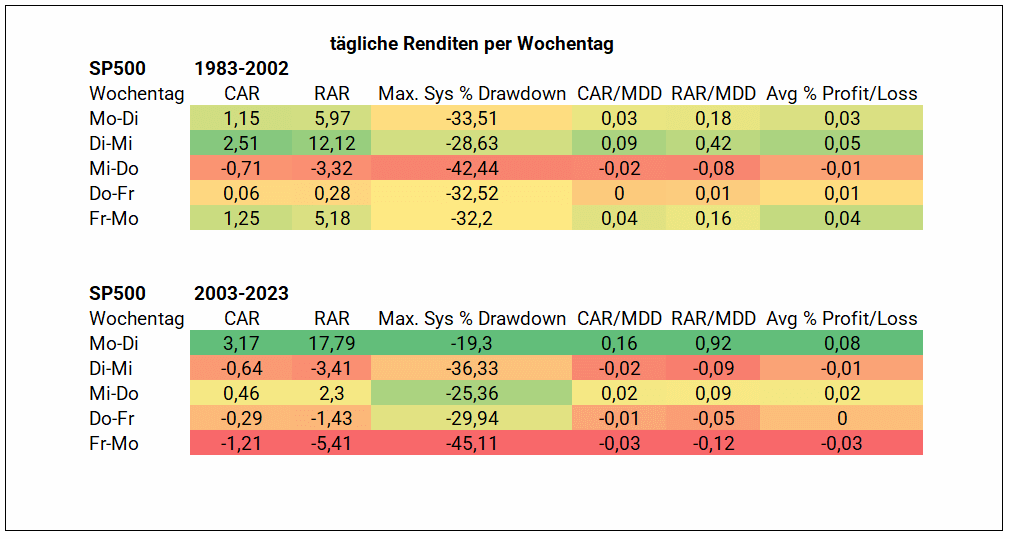

Der Turnaround Tuesday Effekt lässt sich den saisonalen Strategien zuordnen. Die Einfachheit des Handelsansatzes erklärt auch seine Robustheit. Denn je einfacher eine Tradingstrategie ist, desto wahrscheinlicher ist es, dass diese auch für die Zukunft profitabel bleibt. Bevor wir uns der Strategie selber widmen, schauen wir uns die jährlichen Renditen der einzelnen Handelstage genauer an. Theoretisch sollten diese recht ähnlich ausgeprägt sein. Wie so oft liegt zwischen Theorie und Praxis aber ein Unterschied. In der Praxis können wir festhalten, dass der Montag sowohl im Zeitraum von 1983-2002 als auch von 2003-2023 zu den stärksten Handelstagen gehört. Diese relative Stärke hat sich in den letzten 20 Jahren noch einmal intensiviert.

Montag- auf Dienstagabend ist der stärkste Handelstag

Die bisherigen Analysen unterstützen den Turnaround Tuesday Effekt. Damit eine Strategie langfristig profitabel bleibt, muss die darunterliegende Marktdynamik zum einen stabil und zum anderen durch menschliches Verhalten erklärbar sein. Denn letztendlich sind es die Marktteilnehmer, die die Kurse antreiben. Es gibt eine plausible Erklärung, warum sich der Zeitraum ‘Montagabend zu Dienstagabend’ von den anderen Handelstagen abhebt – das Wochenende und die darauf folgende Verarbeitung des Wochenendes. Die Märkte sind am Wochenende geschlossen. Somit können die Informationen, die nach Freitagabend veröffentlich werden, nicht konsequent am Markt eingepreist werden. Es kommt zu Überreaktionen am Montag, die am Dienstag wieder korrigiert werden.

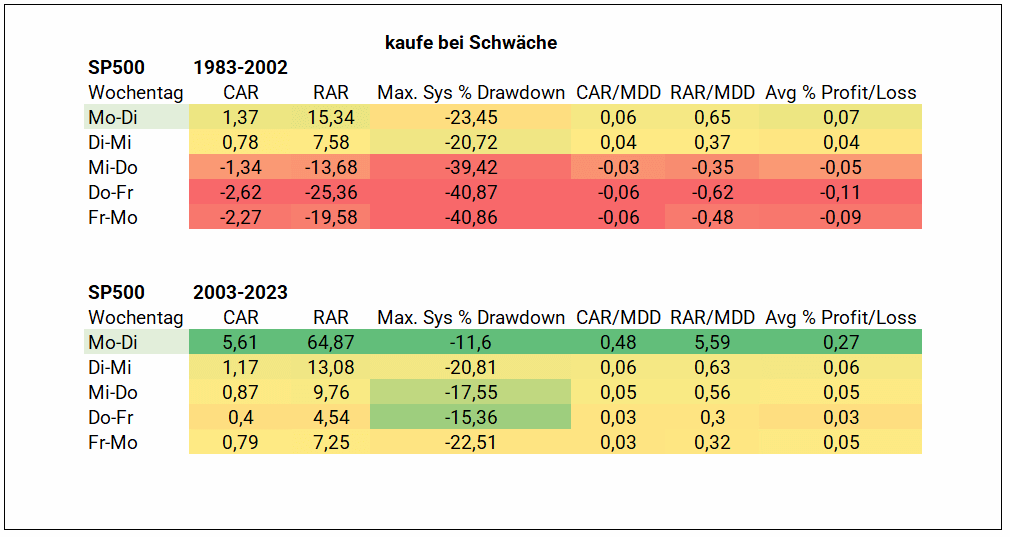

Der Turnaround Tuesday Effekt nutzt Schwäche am Markt aus. Nun gibt es verschiedene Herangehensweisen, um Schwäche am Markt zu definieren. Die einfachste ist, wenn der heutige Schlusskurs unter dem von gestern liegt. Ziehen wir diese als Filterkriterium heran, so erhalten wir für den Zeitraum von Montag beim Closing zu Dienstag beim Closing beeindruckende Ergebnisse. Die annualisierte Rendite liegt bei +5.60 % und der zwischenzeitliche Wertverlust bei -11 %. Mit diesen Rendite-Risiko Kennzahlen schlägt die Turnaround Tuesday Strategie Buy&Hold um Längen. Der Handelsansatz hat jedoch einen markanten Schwachpunkt. Der geringe durchschnittliche Gewinn pro Trade. Dieser liegt nur bei +0.27 % für den SP500. Sprich der Ansatz steht und fällt mit den Handelskosten sowie dem Slippage. Slippage ist die Differenz zwischen dem tatsächlichen Ausführungskurs und dem offiziellen Schlusskurs. Ganz nebenbei können wir den SP500 selber nicht handeln. Wir brauchen also ein Handelsinstrument und realistische Tradingkosten. Bei Interactivebrokers kann man Ticketgrößen von 150.000 USD mit 1.50 USD pro Trade für den ETF SPY handeln. Mit der Order MOC, Market on Close, stellen wir sicher, dass wir in die Schlussauktion für den offiziellen Schlusskurs kommen.

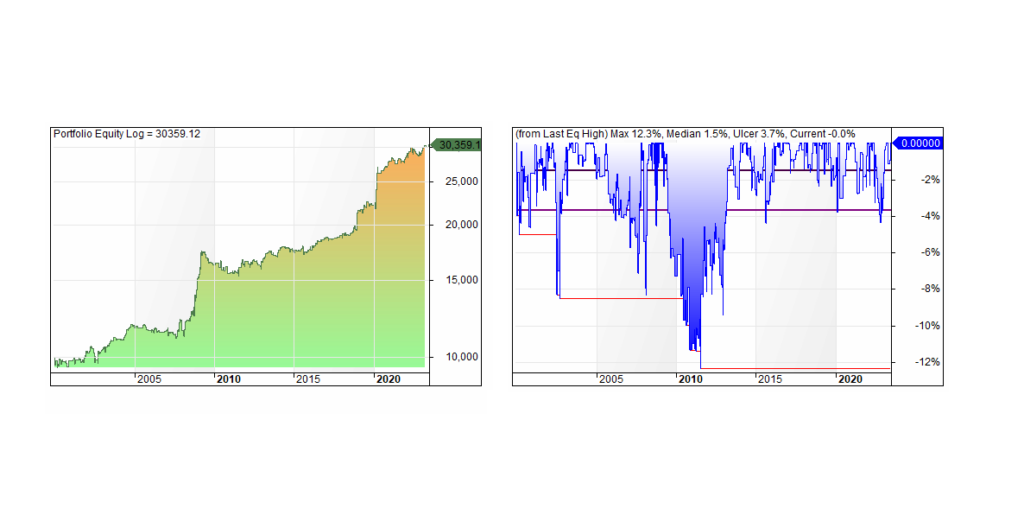

Die Tradingkosten und das Handelssetup entscheiden

Die Strategie hält auch unter realen Handelsbedingungen. Mit einer Rendite von +4,83 % p.a. und einem zwischenzeitlichen Wertverlust von -12,33 % seit 2000 schlägt sie klar Buy&Hold. Zumindest wenn wir uns die risikobereinigte Rendite anschauen. Denn für den Index liegt der zwischenzeitliche Wertverlust für den gleichen Zeitraum bei -55 % und die jährliche Rendite bei +6,75 %. Das witzige dabei ist, dass wir lediglich 9 % der Handelstage am Markt aktiv sind. Die restlichen Tage halten wir Cash – unverzinst. Sprich, die auf das eingesetzte Kapital hochgerechnete Rendite liegt bei +53,76 % p.a. Ein klares Plus für den Turnaround Tuesday Effekt.

Zusammenfassend können wir sagen, dass der Turnaround Tuesday Effekt potential hat. Die Strategie ist robust und lässt sich einfach umsetzen. Ganz zufrieden bin ich mit den Ergebnissen jedoch nicht. Die durchschnittliche Rendite pro Trade ist mir weiterhin zu gering. Aber die ersten Deep Dive Analysen sehen vielversprechend aus und lassen auf einen weiteren profitablen Handelsansatz hoffen. In unserem Signal Channel Algolab handeln wir bereits eine weitere saisonale Strategie. Mit dem Ultimo Effekt konnten wir beim letzten Monatswechsel sehr gut punkten. Wenn dich systematische Handelsstrategien interessieren, dann schaue gern mal vorbei.

Weitere Artikel

Die Börse ist eine dynamische und sich ständig verändernde Landschaft, die einer Vielzahl von Einflüssen unterliegt, die Wellen des Wandels durch ihre finanziellen Gewässer schicken können. Inmitten dieser Komplexität fällt ein mächtiges, aber oft übersehenes...

Erst hat man kein Glück, dann kommt auch noch Pech dazu. Ich habe an der Börse oft erlebt, dass es Tage gibt, an denen alles zusammenkommt und man dann nur noch ko**** möchte. Leider ist auch das alles andere als ungewöhnlich.

Ultimo Indexstrategie

Der VIX, auch bekannt als Volatilitätsindex oder “Angstbarometer” der Börse, ist ein Finanzindikator, der die erwartete Volatilität des S&P 500-Index widerspiegelt. Ein ähnliches Barometer gibt es auch für den deutschen Aktienindex.